摩根士丹利的報告向投資者發出警示,指出美國試圖通過降低利率和減少稅收來緩解貿易戰的負面影響的“整體策略”可能不會奏效。由於貨幣政策和財政政策的延遲效應無法迅速抵消貿易戰的即時影響,投資者應保持對市場的警惕,特別是在全球安全資產供應降至數十年來的最低點時。

摩根士丹利的分析師在4月14日的報告中指出,投資者目前面臨的主要挑戰是如何理解美國政府在貿易政策上的“整體策略”及其可能的頻繁變動。

分析師們認爲,美國政府似乎已經意識到重新構建貿易關係將導致經濟上的陣痛。特朗普總統已經鼓勵美聯儲放寬貨幣政策,並呼籲國會放寬財政政策。這表明美國政府可能有一個“整體策略”:利用美國的貨幣政策和財政政策來抵消全球貿易重新平衡帶來的不利影響。

然而,根據摩根士丹利的分析,這一策略存在一個致命的缺陷:貨幣政策和財政政策的效果延遲遠遠超過了貿易政策變化的影響。在4月2日之前,消費者信心已經出現了裂痕,而90天的暫停期不太可能提供太多的緩解。

分析師警告說,市場尚未充分評估經濟惡化的風險:

如果一個‘整體策略’依賴於利用貨幣和財政政策來抵消全球貿易重新平衡的不利影響,這些政策可能產生效果的延遲期將導致經濟在短期內面臨更糟糕的結果——這一風險尚未在市場上得到充分的評估。"

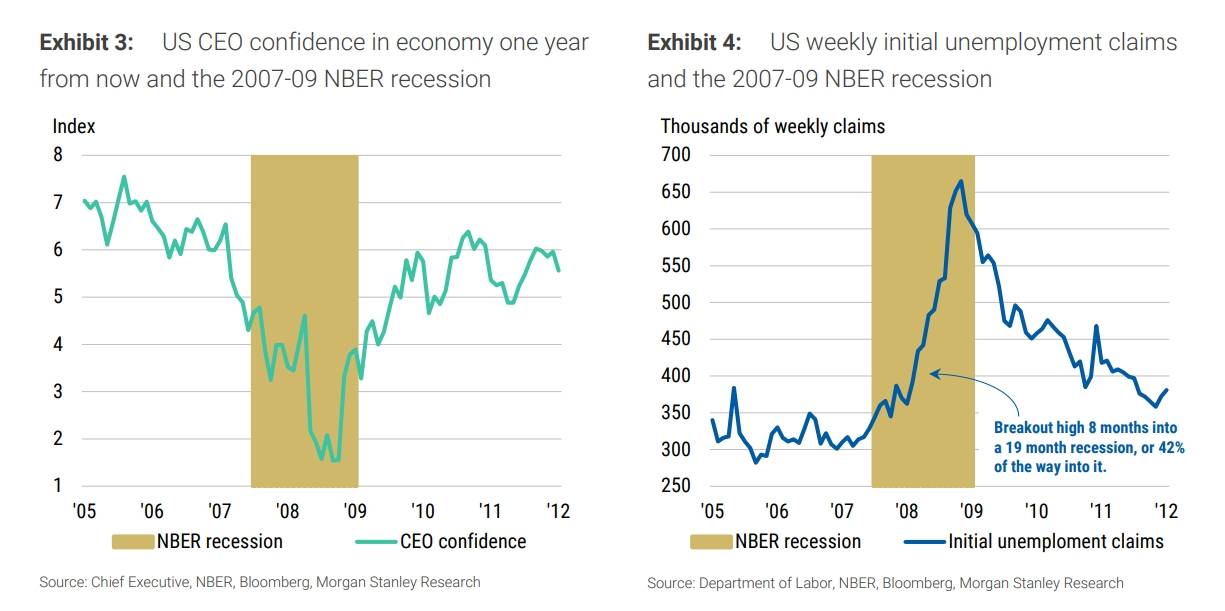

分析師特別強調,美國CEO的信心在4月2日關稅宣佈之前已經崩潰。歷史數據顯示,上一次CEO信心指數跌破5並在兩個多月內保持在5以下時,實際GDP增長停滯,最終收縮,初次申請失業救濟的人數上升。

在2007年10月,美國CEO信心跌入淨悲觀區間(指數低於5)。從那時起直到2010年1月,CEO信心一直保持淨悲觀。根据美國国家经济研究局(NBER)的數據,美國经济在2007年12月進入衰退。衰退開始前僅經歷了3個月的淨悲觀期。

值得注意的是,這段三個月的淨悲觀和隨後的衰退開始發生時,標普500指數的價格從2007年10月9日的歷史高點最多僅下跌了10%。儘管初次申請失業救濟的人數隨着CEO樂觀情緒的下降而上升,但索賠直到2008年7月才升至2005年10月的峯值以上——衰退開始後8個月,CEO轉爲淨悲觀後11個月。

摩根士丹利同時警告說,投資者目前還面臨着“安全資產”供應不足的問題。

政府債券市場通常在高風險環境中受益。過去,美國國債被視爲終極的“安全避風港”證券。然而,在過去的一周里,美國國債顯示出比許多投資者預期的更高的風險。

當投資者對美國國債的避險地位提出質疑時,另一個問題出現了:是否有替代品?答案是肯定的,但數量可能不如許多投資者想象的那麼多。

在彭博全球綜合國債指數中,美國國債佔總額的35.7%,約合14.0萬億美元。這意味着指數中有25.3萬億美元是非美国国债。

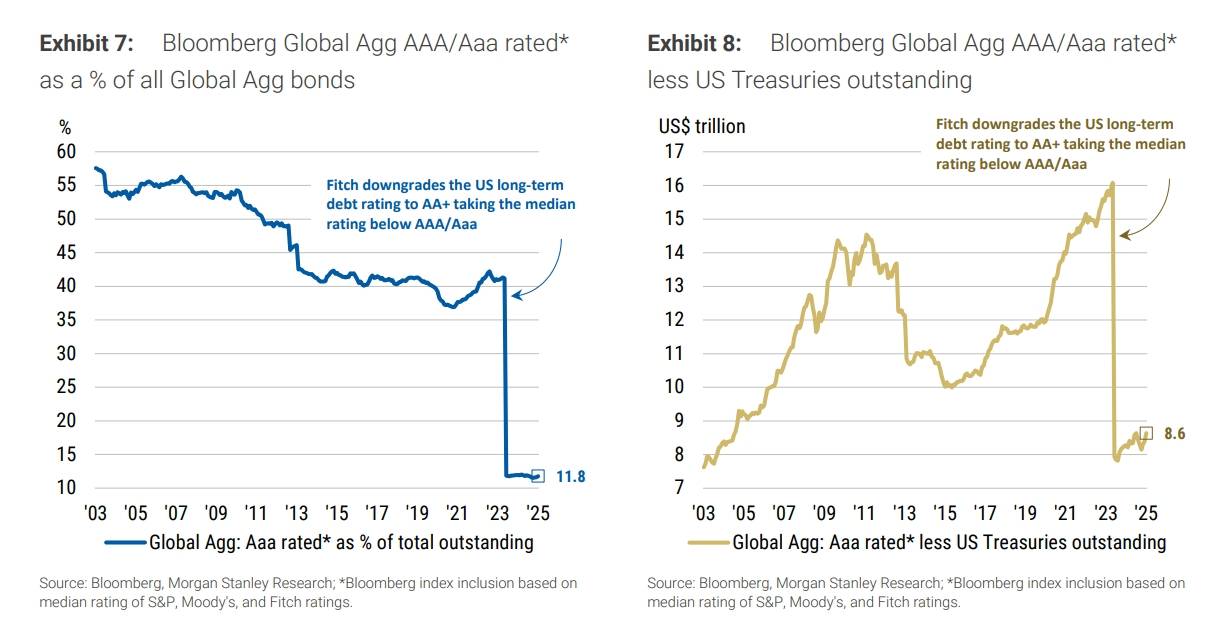

另一種考慮避險資產的方法是依賴評級機構。

在彭博全球綜合指數中,只有11.8%的債券的中值評級爲AAA/Aaa。2023年8月,惠譽(Fitch)將美國的長期債務評級從AAA下調至AA+後,這一比例大幅下降。

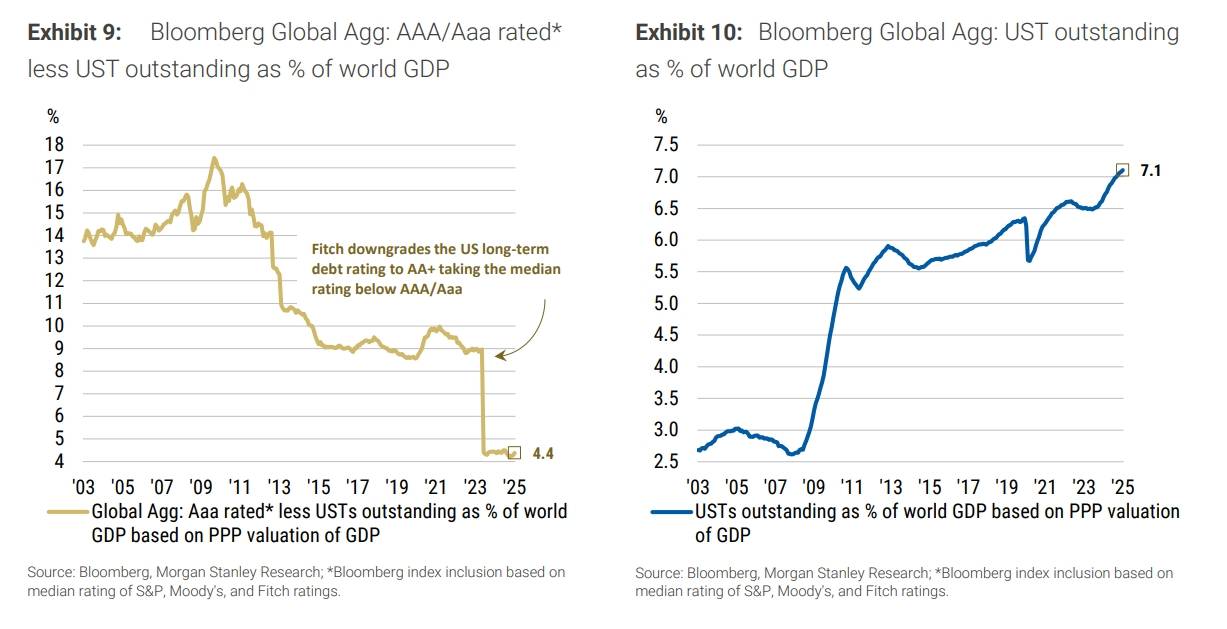

分析師認爲,如果宏觀環境進一步惡化,導致美聯儲再次降息,投資者不需要擔心美國國債的供應問題。符合指數納入標準的美國國債在全球GDP中的佔比持續上升,這與AAA/Aaa評級債券的情況形成了鮮明對比。