摩根士丹利的报告向投资者发出警示,指出美国试图通过降低利率和减少税收来缓解贸易战的负面影响的“整体策略”可能不会奏效。由于货币政策和财政政策的延迟效应无法迅速抵消贸易战的即时影响,投资者应保持对市场的警惕,特别是在全球安全资产供应降至数十年来的最低点时。

摩根士丹利的分析师在4月14日的报告中指出,投资者目前面临的主要挑战是如何理解美国政府在贸易政策上的“整体策略”及其可能的频繁变动。

分析师们认为,美国政府似乎已经意识到重新构建贸易关系将导致经济上的阵痛。特朗普总统已经鼓励美联储放宽货币政策,并呼吁国会放宽财政政策。这表明美国政府可能有一个“整体策略”:利用美国的货币政策和财政政策来抵消全球贸易重新平衡带来的不利影响。

然而,根据摩根士丹利的分析,这一策略存在一个致命的缺陷:货币政策和财政政策的效果延迟远远超过了贸易政策变化的影响。在4月2日之前,消费者信心已经出现了裂痕,而90天的暂停期不太可能提供太多的缓解。

分析师警告说,市场尚未充分评估经济恶化的风险:

如果一个‘整体策略’依赖于利用货币和财政政策来抵消全球贸易重新平衡的不利影响,这些政策可能产生效果的延迟期将导致经济在短期内面临更糟糕的结果——这一风险尚未在市场上得到充分的评估。"

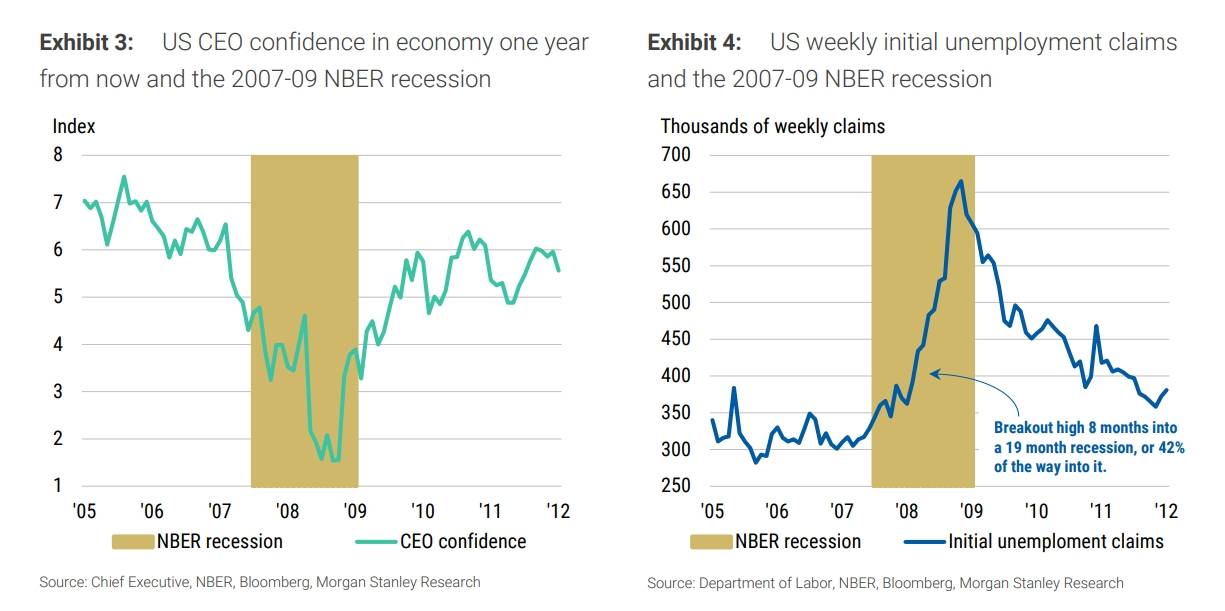

分析师特别强调,美国CEO的信心在4月2日关税宣布之前已经崩溃。历史数据显示,上一次CEO信心指数跌破5并在两个多月内保持在5以下时,实际GDP增长停滞,最终收缩,初次申请失业救济的人数上升。

在2007年10月,美国CEO信心跌入净悲观区间(指数低于5)。从那时起直到2010年1月,CEO信心一直保持净悲观。根据美国国家经济研究局(NBER)的数据,美国经济在2007年12月进入衰退。衰退开始前仅经历了3个月的净悲观期。

值得注意的是,这段三个月的净悲观和随后的衰退开始发生时,标普500指数的价格从2007年10月9日的历史高点最多仅下跌了10%。尽管初次申请失业救济的人数随着CEO乐观情绪的下降而上升,但索赔直到2008年7月才升至2005年10月的峰值以上——衰退开始后8个月,CEO转为净悲观后11个月。

摩根士丹利同时警告说,投资者目前还面临着“安全资产”供应不足的问题。

政府债券市场通常在高风险环境中受益。过去,美国国债被视为终极的“安全避风港”证券。然而,在过去的一周里,美国国债显示出比许多投资者预期的更高的风险。

当投资者对美国国债的避险地位提出质疑时,另一个问题出现了:是否有替代品?答案是肯定的,但数量可能不如许多投资者想象的那么多。

在彭博全球综合国债指数中,美国国债占总额的35.7%,约合14.0万亿美元。这意味着指数中有25.3万亿美元是非美国国债。

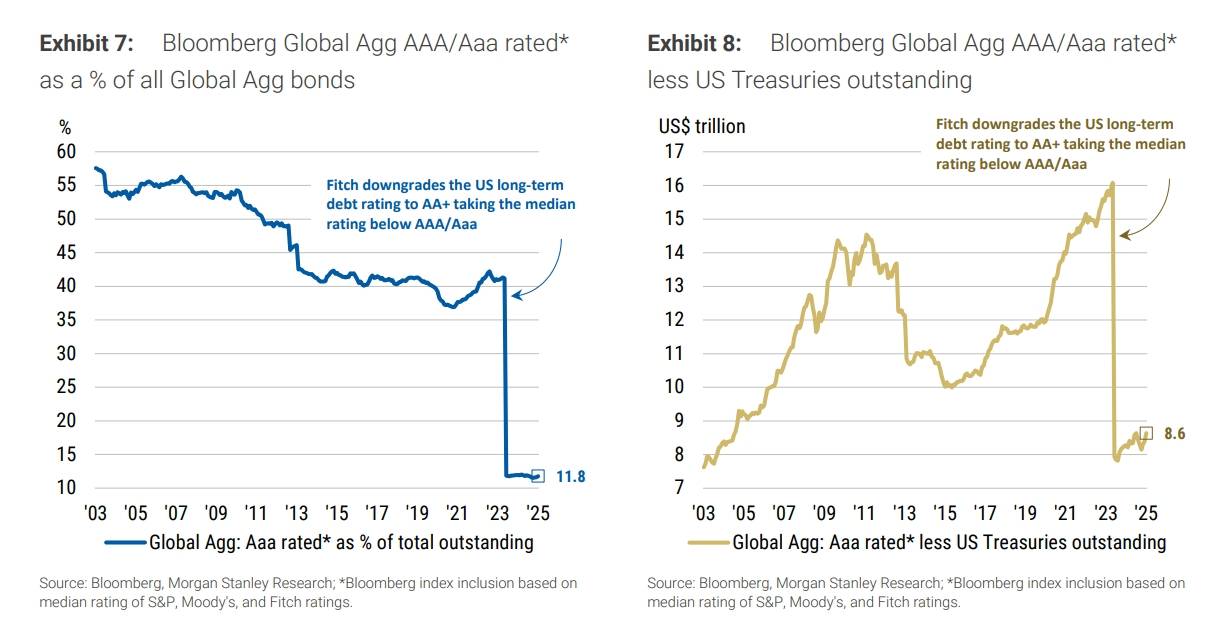

另一种考虑避险资产的方法是依赖评级机构。

在彭博全球综合指数中,只有11.8%的债券的中值评级为AAA/Aaa。2023年8月,惠誉(Fitch)将美国的长期债务评级从AAA下调至AA+后,这一比例大幅下降。

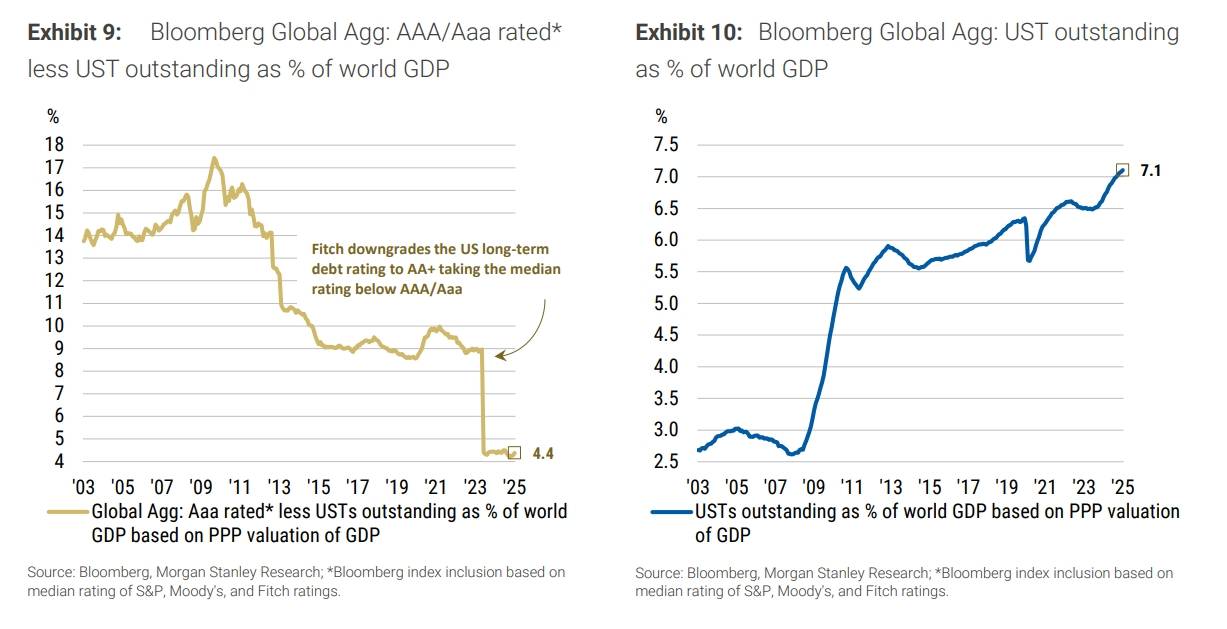

分析师认为,如果宏观环境进一步恶化,导致美联储再次降息,投资者不需要担心美国国债的供应问题。符合指数纳入标准的美国国债在全球GDP中的占比持续上升,这与AAA/Aaa评级债券的情况形成了鲜明对比。