事件

2025年4月10日美國勞工統計局發佈:3月CPI環比-0.1%(前值0.2%),核心CPI環比0.1%(前值0.2%);CPI同比2.4%(前值2.8%),核心CPI同比2.8%(前值3.1%)。

核心觀點3月美國CPI低於預期,除食品價格上漲之外,能源商品、房租項和二手車價格均現降溫。但是,近日美聯儲官員均表示仍需謹慎觀察關稅對通脹的影響,而關稅的真正影響從4月纔開始顯現,因此本期通脹數據仍是市場的次要矛盾。

1)美國3月CPI同比降至2.4%(前值2.8%),低於市場預期的2.5%。布倫特原油價格在3月上旬回落,截至4月9日已降至62.8美元/桶附近。3月美國CPI能源項整體環比大幅降至-2.4%(前值0.2%),分項來看,能源商品價格環比大幅降至-6.1%(前值-0.9%),其中汽油環比-6.3%(前值-1.0%),燃油環比-4.2%(前值0.8%)。能源服務環比升至1.6%(前值1.4%),分項下的電力環比0.9%(前值1.0%),燃氣服務環比3.6%(前值2.5%)。

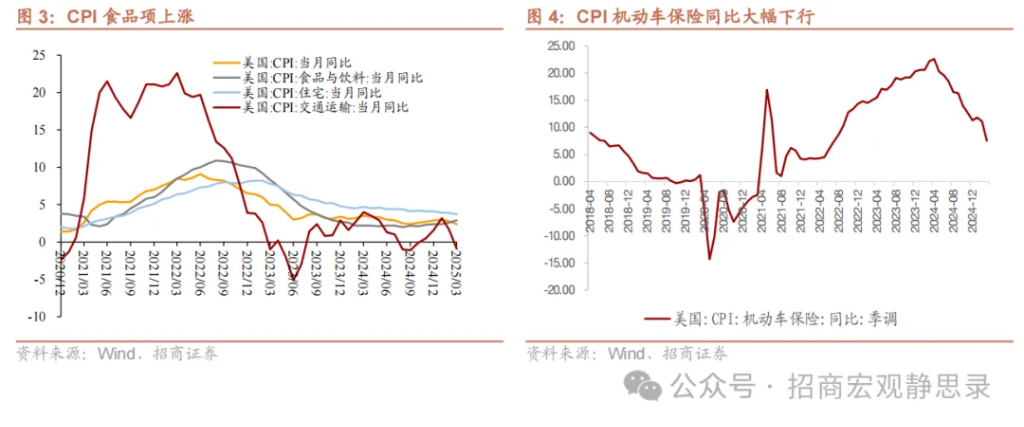

2)食品價格漲幅擴大,3月食品環比0.4%(前值0.2%),同比3.0%(前值2.6%)。其中,家庭食品環比0.5%(前值0.0%),非家用食品環比0.4%(前值0.4%)。由於禽流感疫情,雞蛋項環比漲幅5.9%(前值10.4%),同比漲幅達到60.4%(前值58.8%),但美國農業部監測反映雞蛋價格已開始下行迴歸正常水平。

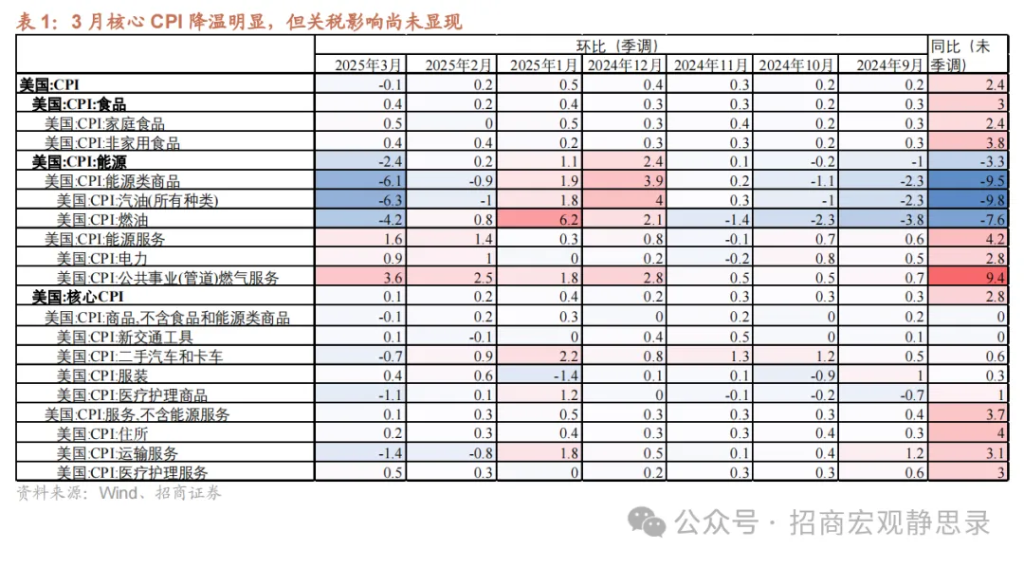

3)房租項持續放緩。3月房租項環比0.2%(前值0.3%),同比降至4.0%(前值4.2%)。其中,業主等價租金環比漲幅0.4%(前值0.3%),同比走平在4.4%(前值4.4%);主要居所租金環比0.4%(前值0.3%),同比4.4%(前值4.4%)。外宿類價格同比降至-2.5%(前值2.0%),環比-3.5%(前值0.2%),酒店旅館等其他外宿類同比降至-3.7%(前值1.7%),環比季调放缓至-4.3%(前值0.2%)。油價下行疊加出行需求放緩,機票價格降幅擴大,3月同比-5.2%(前值-0.7%)。3月整體服務項CPI環比0.1%(前值0.3%),其中医疗护理服务项環比0.5%(前值0.3%),运输服务環比降至-1.4%(前值-0.8%)。機動車保險價格降溫,同比錄得7.5%(前值11.1%)。

4)3月CPI商品項(不含食品和能源類)環比轉負-0.1%(前值0.2%),同比0.0%(前值0.0%)。其中,CPI新交通工具環比0.1%(前值-0.1%),二手車和卡車環比錄得-0.7%(前值0.9%)。關稅敏感型商品來看,家用電器同比季調-2.5%(前值-3.1%),傢俱和牀上用品同比-1.8%(前值-2.1%),玩具同比-1.5%(前值-1.9%),服裝項同比0.7%(前值0.8%)。根據4月9日發佈的美聯儲3月議息會會議紀要,有票委指出,儘管近月房租價格出現放緩,但非住房核心通脹仍在高位;部分核心商品價格或已受到上調關稅預期的影響。

近期美聯儲官員表態均指向仍需謹慎觀察關稅的通脹影響,這弱化了本期低通脹數據對金融市場的提振作用。本週二,票委庫格勒(Adriana Kugler)和古爾斯比(Austan Goolsbee)均表示擔憂供給側通脹,庫格勒認爲關稅對於價格的上行壓力已有初步跡象,而古爾斯比表示大規模報復性關稅會產生供應鏈擾動。之後,里士滿聯儲主席巴爾金(Tom Barkin)亦表示,關稅對通脹的影響或遲至6月顯現,因爲企業通常有1-2個月的關稅前庫存。

數據發佈後,美債收益率曲線快速陡峭化,美債2年期收益率下行至3.8%附近,美債10年期收益率小幅回落後反彈,在4.3%附近波動。对于本周美債市场出现的机构去杠杆抛售和美債收益率飙升,財長貝森特表示仍屬市場正常調整,並不具備系統性風險。美股三大指數調整,納指下調3.4%左右至16530附近,標普下調2.8%至5300附近。美元指數走弱至101.5附近水平。

往後看,我們認爲4月乃至Q2美國通脹上行風險仍然可控,真正的衝擊可能出現在下半年。首先,Q1美國因搶進口而導致亞特蘭大聯儲預測的實際GDP環比折年率爲-2.4%,表明Q2進口量或將驟降;第二,OPEC+增產引發國際油價跳水,美國能源通脹將轉負;第三,美國尚未對鄰國加徵關稅,居民日常生活用品受到的影響相對可控。但關稅的部分緩衝將在下半年因90天豁免到期,以及Q1“搶進口”的商品庫存消化而消退,若油價無法維持低位,則下半年關稅通脹衝擊會浮出水面。

此外,按照上任以來特朗普的行事風格評估,在“百日新政”尾聲,特朗普大概率將轉向積極內政,進而美國經濟衰退預期也有望暫時扭轉。一旦上述轉變出現,不排除Q2美股與美元共振走高。但從長期來看,我們仍然堅持《科技革命、財富效應與經濟波動》(3月4日報告)中的觀點,未來1-3年美股大概率出現一波類似2000年的重挫。

風險提示:美聯儲貨幣政策超預期

本文作者:張靜靜、張岸天,來源:招商宏觀靜思錄,原文標題:《招商宏觀 | 關稅通脹何時顯現化?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。