摘要

特朗普上台以來政策頻出,對市場帶來較高干擾。我們認為,特朗普正試圖通過加徵關稅、政府支出削減、打壓油價和減稅等措施,構建一個“貌似自洽”的政策體系,以實現製造業回流和財政收支優化的長期目標。然而,數十年來的全球化已使全球分工高度複雜,資源配置已形成穩定模式,強行推動製造業回流勢必會打亂現有資源配置格局,導致成本上升,效率下降。此外,政策調整的短期陣痛已然顯現——其政策在實施初期帶來了很大不確定性,導致經濟活動放緩、物價上漲、信心下降、以及股票市場動盪回調。

另外,特朗普的系列政策還面臨時間緊迫的挑戰,需要在2026年中期選舉之前見效。同時,特朗普認為美國經濟基本面依然穩健,具備一定承受力,這可能使其對短期市場下跌的容忍度提升。這些因素不僅使政策的短期衝擊力強,還會導致政策靠前發力,多个政策同時推进,進一步放大不確定性。這也解釋了為何這次加徵關稅速度快,範圍廣,政府裁員力度大,地緣談判緊迫感強。未來,特朗普的其它政策也可能遵循類似邏輯——要么迅速達成合作,要么大刀闊斧執行,以速戰速決的方式推進議程,不會長期拖延。

對經濟而言,政策不確定性的影響不容忽視。相較於一般衝擊,不確定性衝擊屬於“二階衝擊”,具有不一樣的特徵和傳導機制。由於投資具有不可逆性(irreversibility),當企業面臨不確定性時,往往會選擇推遲投資和招聘決策,這會導致經濟活動放緩,加大短週期波動。經濟文獻表明,不確定性衝擊通常會伴隨經濟產出、就業和生產率超調,而且不確定性越高,持續越久,短期調整越劇烈。

我們的測算顯示,如果關稅和政府削減支出引發的不確定性持續存在,可能會對美國經濟產出造成0.94個百分點的負向衝擊,使2025年美國實際GDP增速放緩至1.7%。這種影響不僅局限於美國,也可能波及其他國家,加大全球經濟下行風險。不確定性衝擊也會影響宏觀政策制定。美聯儲在面對不確定性時也或選擇等待觀望,這可能導致政策調整滯後,使經濟增長和通脹管理面臨更大挑戰。

正文 特朗普的政策邏輯

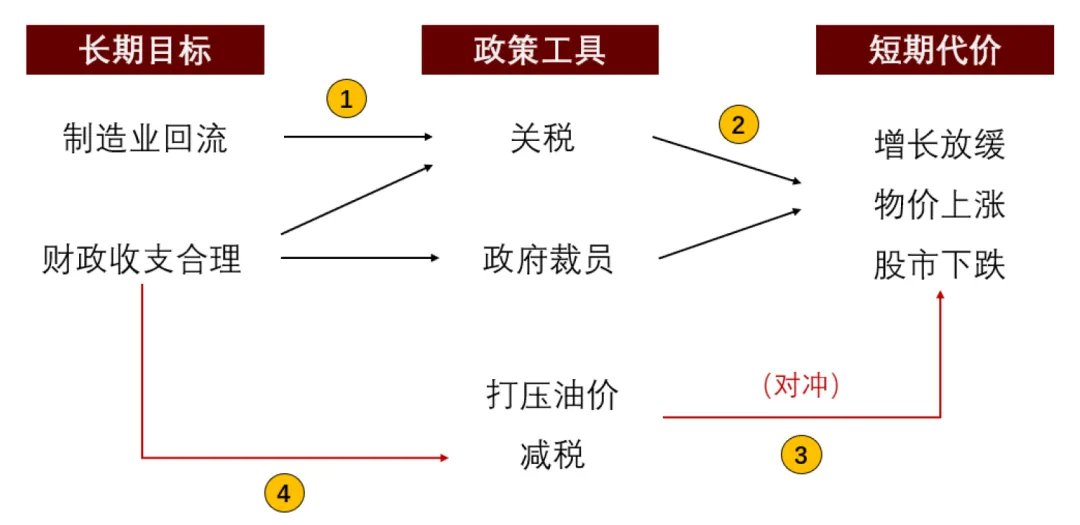

特朗普上台以來政策頻出,從某種程度上講,他的這些政策在邏輯上“貌似自洽”。如圖表1所示,這個體系大致可分為長期目標、政策工具、短期代價、以及政策對沖幾個方面。

圖表1:特朗普政策的邏輯示意圖

資料來源:中金公司研究部

長期目標與政策工具

特朗普的經濟目標不少,其中兩個長期目標分別是製造業回流和優化財政收支。從製造業回流來看,背後至少有兩個考量,一是過去四十年全球化推進,美國的製造業不斷流失,空心化越來越嚴重。這導致與製造業相關的就業減少,社會貧富分化矛盾加劇。二是製造業流失帶來的國家安全問題,一些關鍵產業或產品(如鋼鐵、醫療用品、半導體等)不再在美國生產,給國家安全造成隱患。特朗普堅持製造業回流,至少在關鍵產業領域應當如此。

優化財政收支也有兩個考量。一是在支出方面,過去四年拜登政府為應對新冠疫情大幅擴張財政,導致政府債務攀升,長期來看不可持續。在此過程中也造成了大量浪費,而且財政擴張推高利率,對私人部門形成擠壓,抑制了美國經濟的長期增長動能。二是在收入方面,目前美國主要依靠對內徵稅,對外徵稅的佔比很低,關稅佔財政收入的比例不到2%(圖表2)。特朗普認為這是不合理的,美國為全球提供了公共品,卻沒有得到相應回報,美國經濟被其它國家“不公平對待了”,因此要調整。

為實現目標,特朗普首先選擇了關稅政策。在促進製造業回流方面,特朗普希望提高關稅“倒逼”企業回到美國本土生產。首先,美國總統權力有限,在促進製造業回流方面没有太多可用手段。美國多數政策都需要通過國會立法,推行起來時間長,難度大,關稅是少數幾個總統可以直接決定的政策,不需要通過國會就可以推行。換言之,除了關稅以外,特朗普也沒有別的更好的辦法來推動製造業回流。

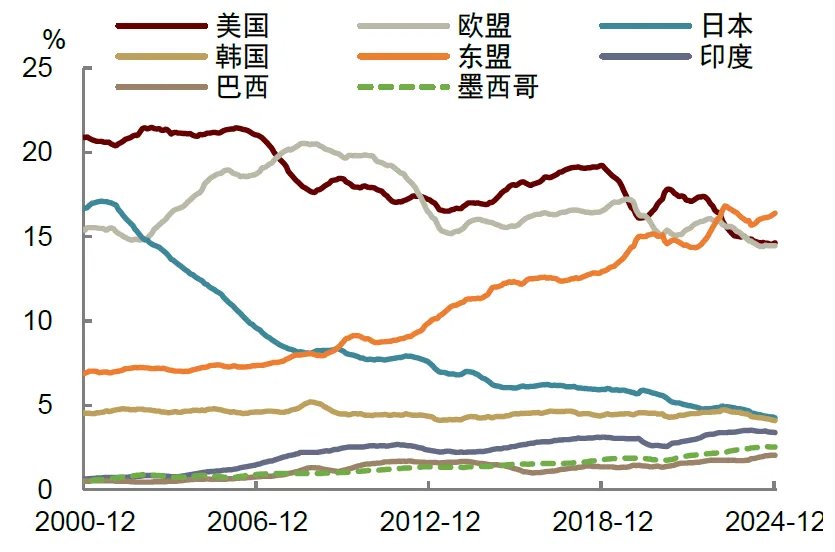

其次,在特朗普第一個任期內,對中國加關稅雖沒有導致製造業回流美國,但卻推動了製造業向第三國轉移,如墨西哥、越南及其它東南亞國家(圖表3)。這表明,關稅會對全球產業鏈產生影響。基於這一經驗,這次特朗普很可能選擇擴大關稅範圍,通過提高對第三國的關稅,“倒逼”企業來美國生產。由此,特朗普計劃在4月2日推出的“對等關稅”值得高度關注。從內容來看,該計劃基本等同於對所有主要貿易夥伴加徵關稅(請參考報告《特朗普“對等關稅”的內容及影響》)。

然而,歷史經驗來看,加關稅也會導致資源配置效率下降,成本巨大。從“經濟賬”上來看,除非針對於全球加徵非常高額的關稅,同時疊加本幣大幅貶值,否則很難平衡美國人力成本居高不下與產業鏈不完整基礎之下的成本劣勢。實際上,過去幾十年來的全球化以及自由化導致全球分工錯綜複雜,美國享受了全球化紅利,其資源配置已形成穩定模式,如果要製造業回流,那麼勢必打亂現有資源配置格局,結果將是成本大幅上升,整個社會效率將下降。因此,特朗普的計劃最終能否兌現令人懷疑。

特朗普選擇關稅政策的另一個原因是關稅能為聯邦政府帶來財政收入。特朗普此前也提出,要建立對外稅務局(ERS),專門負責對外徵稅,以代替現有的對內稅務局(IRS)。這表明,特朗普希望將關稅“制度化”,變成一項持續的稅收政策。因此,關稅在特朗普的第二個任期內將具有較高優先級,這一點值得重視。

除了關稅外,特朗普也採取了削減政府支出的措施。這一措施在特朗普上台之前就已有端倪。特朗普此前提名貝森特作為財政部長,而貝森特曾提出在2028年實現3%的赤字率,是一名“財政鷹派”人物。近期,貝森特在採訪中也表示,拜登時期的財政擴張帶來了巨大的浪費,這些浪費應該被削減,未來美國將經歷一個“排毒期”。

削減政府支出的措施主要由馬斯克領導的政府效率部門(DOGE)推行,主要包括:1)推出針對聯邦僱員的“買斷計劃”,推動政府僱員主動離職;2)對聯邦政府僱員進行直接裁員;3)審查政府的“不當支出”,並將審查範圍擴大至社會保障和醫療保險等強制性支出領域。儘管馬斯克的行動受到了一些爭議和阻力,但特朗普仍然堅定支持馬斯克,充分展現了其對於削減政府支出這一舉措的認可和重視。

圖表2:美國關稅佔財政收入比例不及2%

資料來源:Haver,中金公司研究部

圖表3:中國對美國出口比例下降,對新興市場上升

資料來源:Wind,中金公司研究部

經濟代價與對沖手段

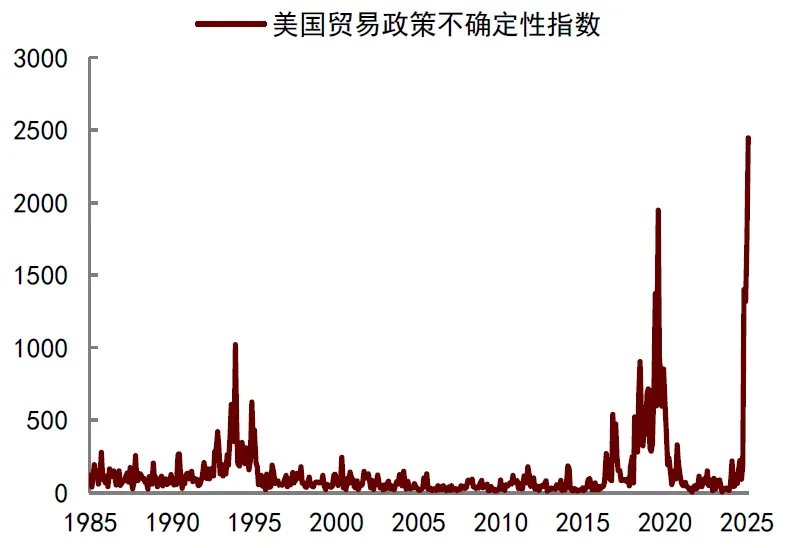

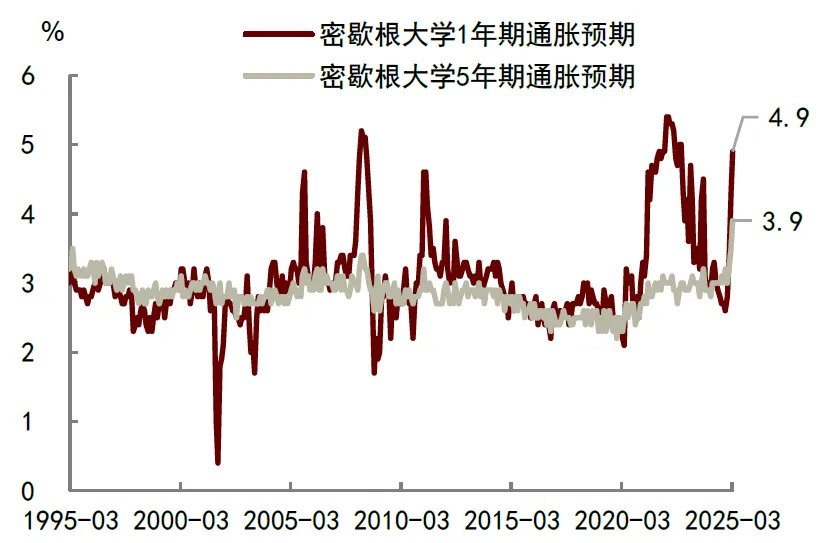

上述政策的實施必然帶來代價。目前,關稅和政府裁員已經產生了負面效應,主要體現為:經濟活動放緩、物價上漲、私人部門信心下降、以及股票市場回調。這裡的機制在於,政策調整帶來很大不確定性,當消費者和企業面對不確定性時,他們往往傾向於等待和觀望(wait and see),這會導致延遲消費和暫緩投資,經濟活動放緩(圖表4)。近期大部分商業調查指標——如密歇根大學和諮商會的消費者信心、NFIB中小企業信心、NAHB房地產開發商信心等——都出現了下滑跡象(圖表5)。另一方面,关税导致消费者担心物價上漲,根據密歇根大學調查,2月消費者對未來5年期的通脹預期上升至3.9%,為過去30年來最高水平(圖表6)。

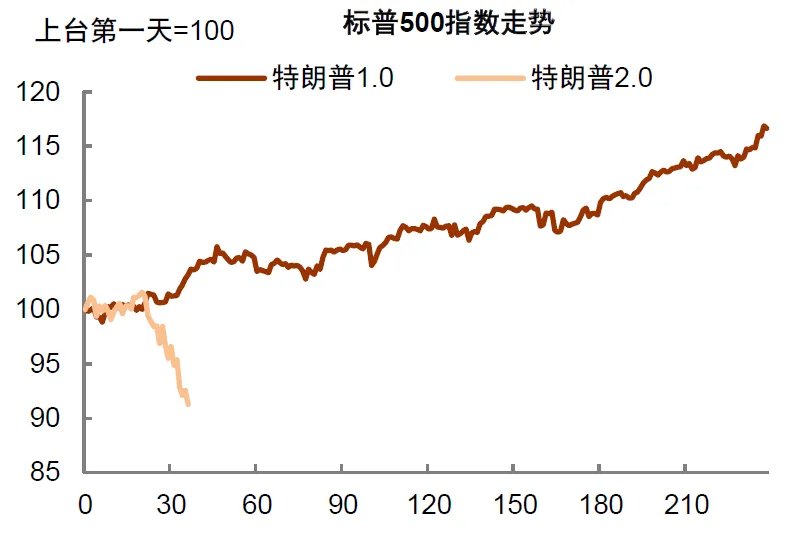

資本市場方面,投資者因擔心經濟活動放緩可能引發衰退而逃離股票市場,湧向債券和黃金等避險資產。自特朗普上台以來,美國股市持續動盪,標普500指數自2月19日高點以來下跌10%,進入調整區間。這與特朗普第一任期內上台後的股市表現形成反差(圖表7)。這也表明,特朗普的政策“這次不一樣”。

為緩和上述負面效應,特朗普也在採取其它政策進行對沖。例如,他一再強調希望降低油價,希望通過降低油價來部分抵消關稅帶來的物價上漲。最近特朗普對俄烏和平談判表現得非常積極,也反映了這一點。另一個政策對沖手段是減稅,特朗普希望以延長2017年的《減稅與就業法案》來提振私人部門信心,促進經濟增長。但減稅需要國會通過,時間上沒有那麼快,因此無法對當下的經濟產生刺激作用。

最後,減稅也是特朗普實現長期目標的一個重要環節。特朗普希望用關稅帶來的收入和削減政府開支省下來的錢來補貼減稅,這樣既能夠優化財政結構,也有助於降低政府債務壓力。減稅也有助於提高企業在美國投資的動機,從而促進製造業回流。特朗普此前也表示,如果企業來美國生產,他們將不需要支付額外的關稅,而且還可以享受更低的企業所得稅。但這個能否如他所願,我們在前面已經討論過。

圖表4:美國貿易政策不確定性指數攀升

資料來源:EPU,中金公司研究部

圖表5:美國消費者信心指數走弱

資料來源:Haver,中金公司研究部

圖表6:消費者對未來通脹預期走高

資料來源:Haver,中金公司研究部

圖表7:美股自特朗普上台後持續調整

資料來源:Haver,中金公司研究部

長期約束之外,短期時間緊迫

上面說過特朗普製造業回流的目標長期面臨很大挑戰,而短期來看,其一系列政策也面臨時間不夠的困境。特朗普不在乎股市下跌嗎?通常情況下不會如此,但從他最近的表態來看,似乎對短期的市場下跌和經濟數據走弱沒有那麼在意(例如,特朗普最近在回應關於股市下跌的問題時表示“根本不看股市”)。一個可能原因在於,特朗普傾向認為美國經濟的基本面依然穩健,如果私人部門的資產負債表狀況良好,且勞動力市場具有韌性,那麼美國經濟將具備一定的承受力。

對短期股市下跌的容忍度上升可能意味著更多下行風險。資本市場期待“特朗普看跌期權”,希望股市下跌能夠讓特朗普採取更緩和的政策,但如果特朗普不那麼在乎短期利益,那麼這一約束在短期內將被削弱。此外,美國商務部長盧特尼克在採訪中表示,拜登應對近期經濟數據走弱和股市下跌承擔責任。他還稱,特朗普政策效果具有滯後性,真正的影響要到2025年第四季度才能充分顯現。

相比於股市,特朗普更大的約束來自於中期選舉的壓力,他的政策需要在2026年中期選舉之前見效,否則選舉壓力將上升。這也解釋了為何這次加徵關稅速度快,範圍廣,政府裁員行動力強。這一約束也帶來一個結果,由於時間緊迫,特朗普的政策需要靠前發力,盡快推行,這也導致其政策的短期衝擊力會很強。此外,政策的集中釋放也會導致私人部門同時面對多個政策調整,這會進一步放大不確定性。而在地緣政治談判方面,特朗普也表現出很強的緊迫感,希望俄烏雙方盡快達成停火協議。未來,特朗普的其它關稅政策也可能遵循類似的邏輯——要么迅速達成合作,要么大刀闊斧執行,速戰速決,不會選擇長期拖延。

關注不確定性衝擊的影響

特朗普政策出台的速度快、範圍廣、短期衝擊力強。一個關鍵問題是,這些政策變化會帶來多大影響?我們可以從兩個角度來分析,一是對政策本身進行評估,測算它們的影響,比如評估關稅的力度,裁員的幅度。二是對政策造成的不確定性進行評估,然後參考歷史經驗,測算不確定性上升對經濟的影響。由於我們在之前的報告《特朗普“對等關稅”的內容及影響》中已對關稅政策的影響進行了測算,以下我們聚焦第二種方法。

不確定性衝擊的機制

相較於一般的經濟衝擊,不確定性衝擊屬於“二階衝擊”,具有不一樣的特徵和傳導機制。一般衝擊的影響較為直接,路徑相對明確,通常導致經濟變量較其原有趨勢發生偏離。例如,央行加息直接提高融資成本,抑制企業投資;油價上漲降低消費者購買力,抑制消費者支出。而不確定性衝擊的影響較為間接,它通過改變經濟主體的預期進行傳導,依賴於經濟主體的風險偏好和調整成本,即使不改變長期趨勢,也可能通過反饋機制放大波動,導致經濟在短期內劇烈波動和超調。

斯坦福大學的Nicolas Bloom教授有一系列對於經濟政策不確定性的研究。簡單來講,政策不確定性主要通過投資的不可逆性(irreversibility)這個機制起作用。不可逆性是指企業投資具有沉沒成本(sunk cost),一旦投入資金購買設備或建造工廠,這些資產往往無法再以原價出售或者回收。這使得企業在面臨不確定性時,更傾向於推遲投資決策,以等待更清晰的信息。此外,不確定性也會導致企業暫停招聘,就業下降,這會凍結資源在部門之間的重新配置,從而導致全社會的生產效率降低。中期來看,隨著不確定性消退,企業重新開始投資和招聘,經濟活動將恢復。因此,政策不確定性衝擊會導致經濟短暫而劇烈的調整,經濟產出、就業和生產率都出現超調。政策不確定性幅度越高,持續時間越長,超調力度也就越大。

不確定性衝擊的測算

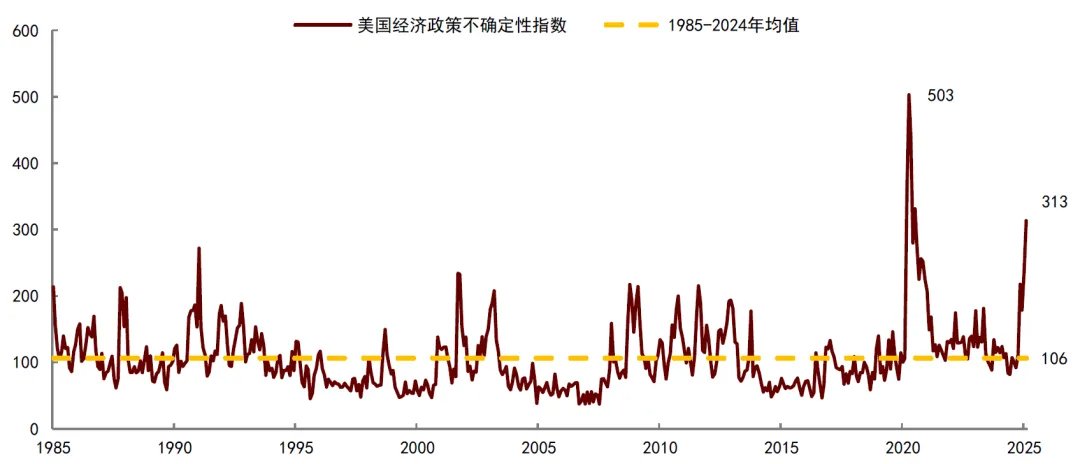

經濟文獻中衡量政策不確定性的一個常用指標是經濟政策不確定性指數(Economic Policy Uncertainty Index,EPU)。從歷史數據來看,美國EPU指数对美國经济和股市波动有较强的解释力,在2001年911事件、2008年全球金融危機、2011年美國债务上限争端、2020年新冠疫情爆發時期,EPU指數均明顯上升,同時伴隨股市大幅波動,經濟增速放緩。1985 -2024年,美國EPU的平均值為106點,標準差為51點。而根據最新數據,美國EPU指數自特朗普上台以來大幅上升,2月的讀數為313點(圖表8)。換言之,由特朗普帶來的政策不確定性衝擊幅度已經超過了三倍標準差。

根據Bloom等人的研究,當美國EPU指數經歷了約90點的上升衝擊後,對實際GDP的負向衝擊在未來三個季度達到峰值的1.2個百分點,衝擊後一年平均幅度約為0.96個百分點。基於此,我們假設2025年上半年特朗普關稅和政府削減開支等政策的不確定性或持續存在,第一、二季度的EPU指數與1-2月的平均水平一致,為274點。自第三季度起,伴隨著關稅政策落地、部分關稅談判開啟,政策不確定性指數開始回落,並於第四季度下降至2019年第四季度中美關稅談判接近達成時的水平,即94點。基於這些假設,2025年全年的EPU指数平均值约為207點,較2024年平均值119點上升88點,對應約0.94個百分點的GDP負向衝擊。如果這些假設成立,那麼美國2025年實際GDP增速將從我們在年度展望中的基準預測放緩至1.7%左右(參考報告《海外宏觀2025年展望:從軟著陸到新均衡》)。

圖表8:美國經濟政策不確定指數大幅上升

資料來源:EPU,中金公司研究部

以上測算本身也面臨不確定性。如果特朗普政策的不確定性消除,美國EPU指數在未來幾個季度更快速回落,那麼GDP增速放緩的幅度也將小於我們的估計值。此外,如果特朗普在第二季度更快地推出減稅,也有助於降低企業面臨的不確定性;如果美聯儲能夠更快降息,或許也能幫助資本市場更快企穩。然而,這些變化尚未出現,在此之前,我们倾向继续对美國经济持谨慎态度。

美國經濟政策不確定性上升對其他國家也將產生負面影響。最直接的影響就是對美國出口的企業,他們也會面臨同樣的問題,即在關稅政策充滿不確定性時,更傾向於推遲投資決策,凍結人員招聘,以等待更清晰的信息。這或將導致這些出口國的經濟產出、就業和生產率增長放緩,全球經濟或也將面臨更多下行風險。

不確定性衝擊也會影響美聯儲的政策制定。面對關稅的不確定性,美聯儲也傾向採取更加謹慎的態度,選擇觀望而非迅速調整政策,貨幣政策的反應函數可能鈍化。美聯儲主席鮑威爾近期表示,目前不急於調整政策,而是希望等到數據更加明朗後再採取行動。這種想法也是美聯儲官員中較為普遍的觀點。然而,這種謹慎的策略也可能導致政策調整滯後,使經濟增長和通脹管理面臨更大挑戰。因此,我們認為美聯儲很難為近期市場的下跌提供有效保護,“美聯儲看跌期權”在短期內可能失效。

本文作者:肖捷文、林雨昕等,來源:中金點睛,原文標題:《中金 | 特朗普政策解碼:目標、邏輯與不確定性衝擊》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。