我們在報告《美國滯脹或是基準,黃金是“版本答案”》(2025年3月16日)中提到“特朗普當選至今,美債美元和美股都完成一段‘折返跑式’的行情”。美元在回到特朗普當選時的點位後,就開始“原地踏步”(波動率明顯下降)。

這其實意味著外匯交易員僅僅是“吐回”之前搶跑“過熱”預期的交易,並未打算進一步定價特朗普政府對經濟的“恐嚇”。當然對於後續美元的走勢,重點在於把握短週期的反彈和長周期的下跌。

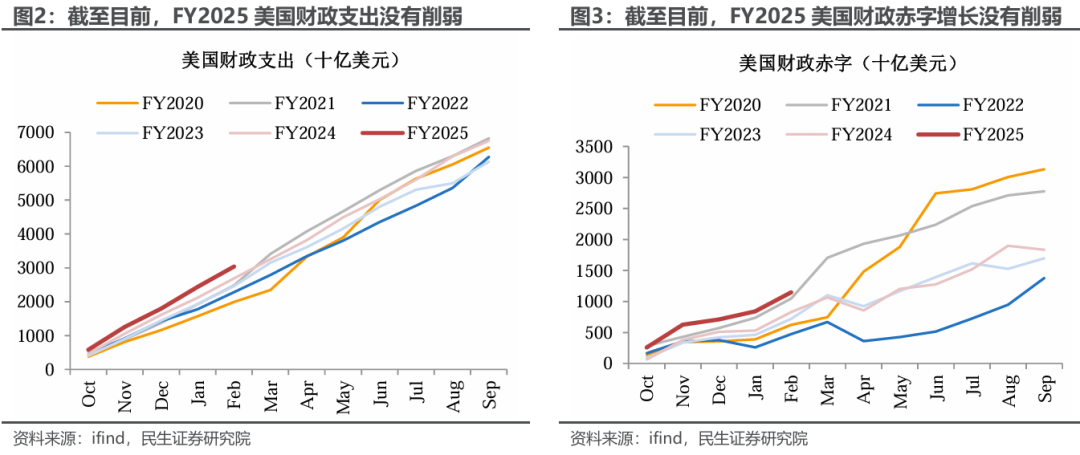

短週期反彈在於市場預期和現實的再收斂。美國目前緊縮政策還是“雷聲大雨點小”。政府效率部(DOGE)原計劃削減2萬億美元開支,而今年1月改成削減1萬億美元。從月度數據來看,至少今年前2個月的財政支出較往年並未縮減、並且較2024年1-2月同比增長14%。

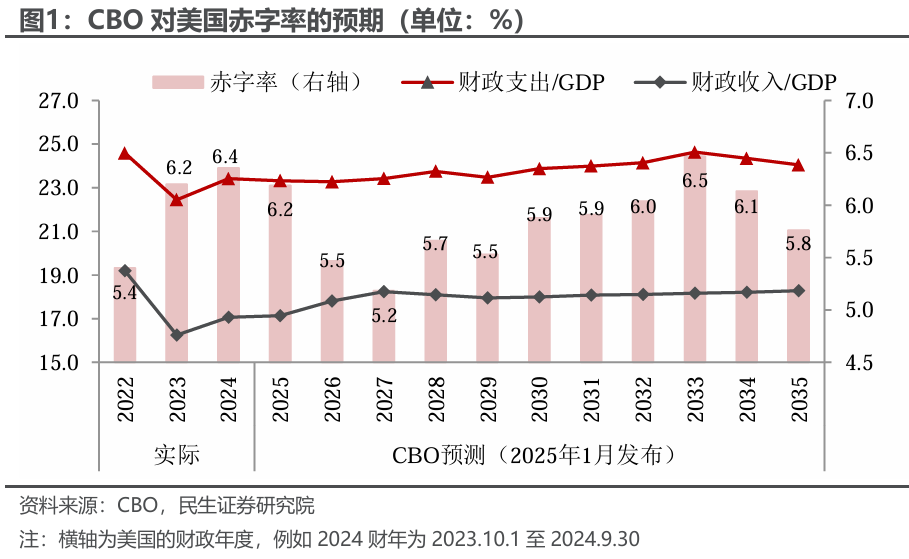

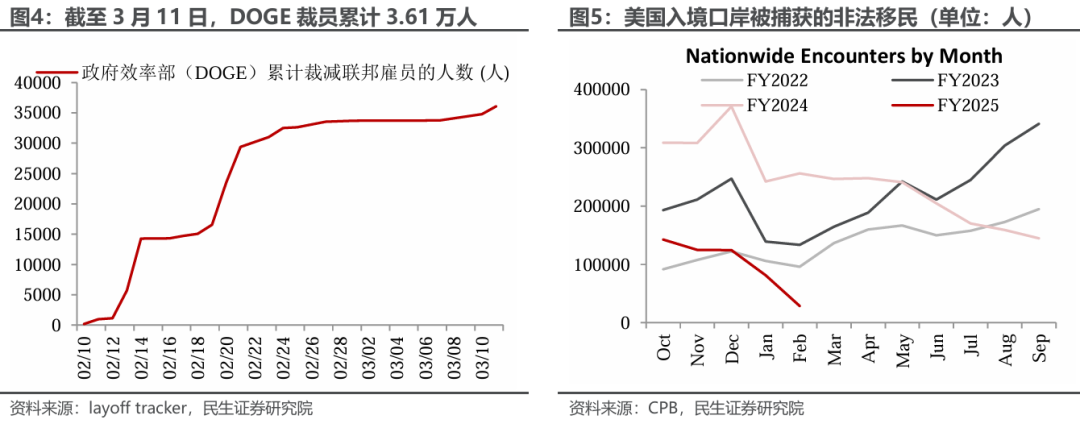

貝森特提出將美國赤字率降至3%,根據CBO今年1月更新的預測,特朗普任期僅能將赤字率降至5.2%。裁員方面,目前已裁11萬聯邦僱員(其中7.5萬為“買斷”計劃),往後裁員工作的推進也不輕鬆。

再例如大選期間特朗普計劃驅逐境內所有非法移民,而現實是,上任後工作重點改成驅逐境內有犯罪記錄的非法移民、以及減少非法入境。

但我們更需要注意到的是美國已經開始在長周期下行的邊緣,疊加特朗普政府持續的不確定性,美元指數有“末路狂花”的風險。

長周期下行的本質:逃不開的債務週期。邏輯是簡單的:美國經濟是消費驅動的,消費是收入及其預期的函數,收入和預期與企業盈利相關,企業盈利又是資產收益率(ROA)和財務槓桿的乘積。在技術沒有大幅躍遷的前提下,ROA的變化相對槓桿是小的,所以槓桿,也就是債務是驅動美國經濟變化的最重要的變量之一。當債務壓力難以承受時,會面臨一輪出清。

當然上述推導忽略了財產性收入和政府的轉移支付,前者和金融資產和不動產的價值相關,後者和財政政策的鬆緊相關。但在財政紀律嚴格(赤字率相對穩定)的前提下,兩者長周期也都是與經濟基本同步的。

從債務週期的角度來看,美國現在處在大周期向下的邊緣。達利歐(Dalio)新書《國家如何破產》將大的債務週期拆成五個部分:

1)健全貨幣階段(Sound Money Stage):最開始利率很低、貸款利率低於資產收益率,債務有規模效應,這個時候槓桿是經濟的朋友,自然也開始同經濟一起膨脹。

2)債務泡沫階段(Debt Bubble Stage):隨著債務擴張、經濟成長,資產價格開始水漲船高,財富效應導致私人部門對自身還債能力和資產回報率滿目自信,所以債務的規模繼續擴張。

3)泡沫破裂階段(Top Stage):資產價格已經到達泡沫階段、債務擴張卻沒有停止,逐漸開始“龐氏化”,依賴舉新債償還舊債的利息。

4)去槓桿化階段(Deleveraging Stage):債務違約潮爆發,資產價格暴跌,總需求坍塌,陷入債務-通縮循環(費雪效應),名義利率降至零下限,實際利率因通縮上升,融資變得非常困難。

5)債務危機階段(Debt Crisis Stage):整個經濟體面臨破產和債務重組,此後大債務危機消退,重新進入新周期。

當前美國正處於大債務週期的後半段,即Stage 3“泡沫破裂階段”的邊緣。這意味著債務違約潮可能即將到來。大債務週期的傳導路徑是私人部門-政府-聯準會。小周期往往在私人部門傳導到政府,或者政府传导到聯準會这个阶段就堰塞住,直接進行一輪小的出清,但大的債務週期最終的結局基本上都是央行來做最後貸款人。

當大債務週期到央行的時候,央行一般通過五步來處理:第一步:美聯儲擴表貨幣化債務進行稀釋。第二步:隨著利率上升,央行盈虧轉負。第三步:當央行開始資不抵債,政府信用開始下滑。第四步:去槓桿債務重組和貶值。第五步:回歸平衡新周期的建立。通過以上步驟基本可以判斷現在美國處於第二步(央行虧損)到第三步(政府信用下滑)之間。那下一步的應對措施是什麼?

通常控制債務的路徑有兩條。一是金融壓抑,本質是降息續命,另一種選擇是控制財政,也即壓降非利息赤字。現在前者美聯儲不願配合,而後者DOGE的勝利遙遙無期。這也是為什麼我們在前一篇報告《聯準會:猶豫的代價?》中暗示時間也許會是美國經濟的敵人,所以美元大周期向下漸行漸近,但節奏上可能有些複雜。

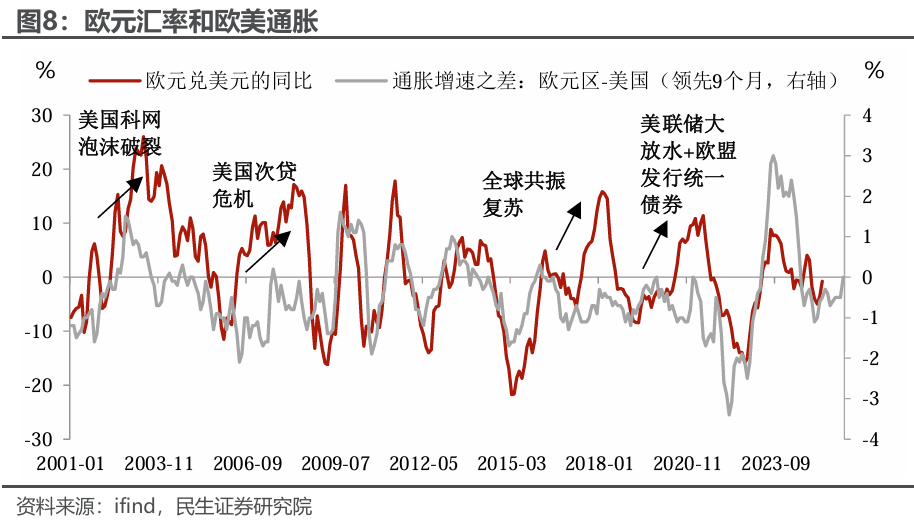

回到美元指數點位的技術性問題上,我們的定量模型將美元指數定價因子歸為三個:美德實際利差,貨幣購買力差異(通脹增速差)和貨幣政策差異(美歐日資產負債表變化與基準利率差):

從德美實際利差背後的經濟增速來看,今年德國經濟的彈性不大。財政刺激方案已經通過聯邦議院,不過要產生明顯的效果可能要等到明年——今年年中通過財政預算,而之後的採購招標過程也會比較費時,今年德國經濟還得面對在貿易不確定性下如何走出經濟緊縮的難題。此外5000億歐元的特別基金也是分12年進行籌款,對年內德債供給的衝擊不大。相較而言,在特朗普政策的不確定性下,美國經濟的下修空間更大。

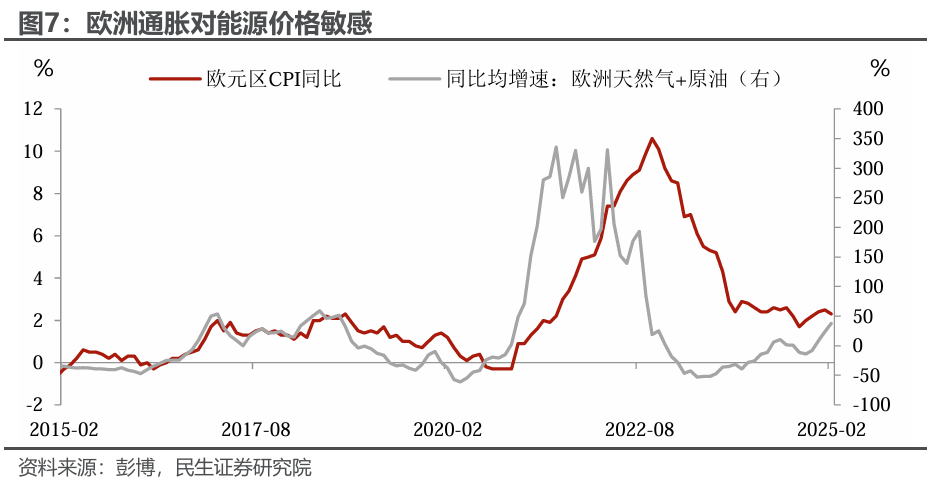

從通脹來看,今年也是美國通脹的壓力更大。一方面,特朗普推行的低能源價格政策更加有利於歐洲通脹回落;另一方面,美國今年“脹”的壓力也會更大——除了關稅的衝擊外,還要面臨勞動力可能的供需失衡帶來的服務業價格上漲壓力。而且从通脹的领先信号来讲,除非出現重要的事件性衝擊,否則歐元整體還是會保持平穩。

從貨幣政策來看,當前市場預期今年美聯儲和歐央行都是降息3次,但兩者的演變路徑大相徑庭:年初在美國例外的情緒下市場對美聯儲年內降息預期是1次左右,而對歐洲的預期則是超過4次。往後看,美聯儲面臨的寬鬆風險比歐央行更大:歐央行今年的不確定性主要來自於關稅,而美聯儲則還要擔心特朗普移民、裁員、減支等一攬子政策的負面衝擊,以及流動性在縮表和債務上限問題下的脆弱性。

綜合來看,今年美元“破百”的主動權可能還是掌握在美國手裡。

因此,從經濟、通脹以及背後的貨幣政策的角度,今年美元是很可能破百的,時間窗口在第二和第三季度,但主要是美國出現變化,可能場景有兩個:1)美國經濟在特朗普混亂的政策下大幅放緩甚至出現衰退:第一季度GDP環比大概率為負,第二季度沒有明顯好轉(增速繼續為負或者0附近);2)“脹”的壓力讓美聯儲寬鬆猶猶豫豫,導緻美股或者美國信用債市場繼續出現大幅調整:美股再跌10%以上,高收益債收益率大幅走廓。

本文作者:林彥、邵翔、裴明楠,來源:川閱全球宏觀,原文標題:《美元的歸途:破百的條件和時機?(民生宏觀林彥)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。