核心觀點

1、宏觀經濟邏輯+產業邏輯或是驅動今年美國三大類資產(美債、美股、美元)調整的兩大主線,其背後核心矛盾又分別體現為美股風險是否會開啟經濟內生風險螺旋,導致持續支撐美國經濟韌性的居民財富效應逆轉,以及歐股中股產業吸引力提升推動的全球資產再平衡配置是否持續。按此條件,後續推演可區分四種情景,結合歷史复盤經驗校准後,可能有三種情景:

1)美股內生風險螺旋未開啟+全球資產配置再平衡不持續=美升中歐落,重回“美國例外”,最利好美股。2)美股內生風險螺旋開啟+全球資產配置再平衡不持續=比差邏輯,風偏下行。如果是高通脹→加息催生出的美股大跌,則利好大宗;如果通脹相對平穩,則利好美債。3)美股內生風險螺旋未開啟+全球配置再平衡持續=全球股票比好邏輯,相對利好歐股和港股、其次A股。

2、當前市場定價的是情景1到情景3的切換,是否會切換到情景2,還是重回情景1的“美國例外”,短期關注以下幾點:

一是美股內生風險邏輯能否觸發:1)美股跌幅。納指再跌8.9%~31%或者標普500再跌16%左右(累計跌幅將超過20%)。2)二季度初關注特朗普“對等關稅”落地情況。美國偏激進的全球關稅政策,可能衝擊全球經濟。3)下半年可能重點關注美國2025財年預算案通過情況,這直接關係到年底TCJA到期以後減稅是否能繼續延長等。此外,年中美國可能再次觸及債務上限,債務上限問題有可能與預算問題糾纏,關注兩黨博弈情況。

二是中歐產業吸引邏輯能否持續:1)德國的刺激法案是否能在3月25日前順利通過(目前已經過了聯邦議會,21號過參議院,市場共識預期通過概率較高)。2)德國默茨計劃在4月中旬(復活節前)完成CDU/CSU與SPD的組閣談判、組建新政府,4月23日或上任新總理,關注新政府組建情況,以及後續關於基建基金的支出計劃和節奏。3)中國科技產業能否持續多點開花。

報告正文 一、開年以來美國三大類資產驟變的歸因?

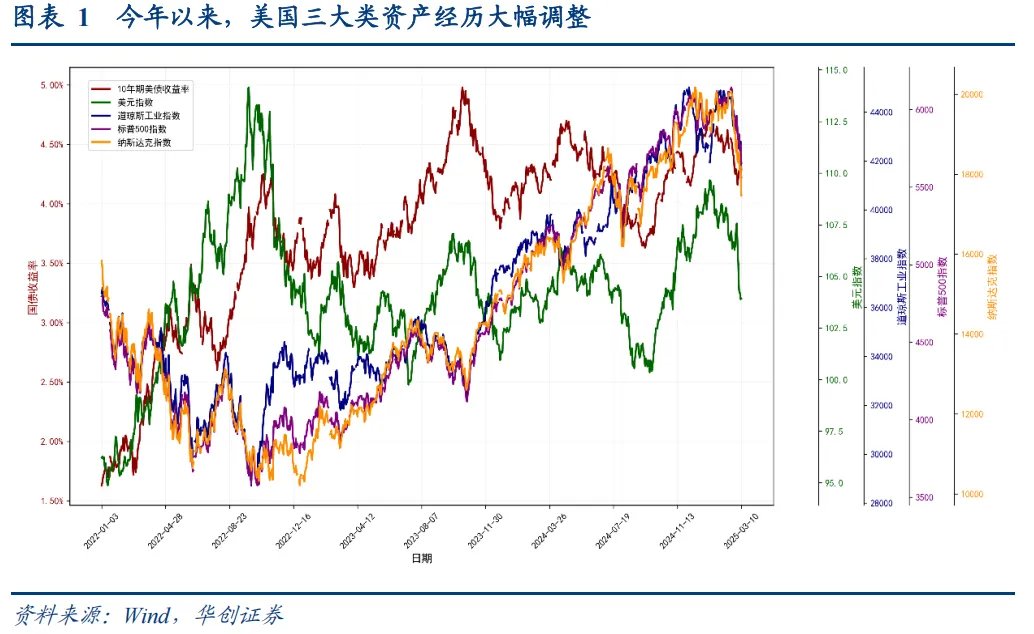

今年以來,美國三大類資產趨勢逆轉,債券利率、股指、美元均大幅下行。截至3月10日,10Y美債利率累計下行36bp,由4.6%降至4.2%。三大股指——納斯達克指數、標普500、道瓊斯工業指數累計下跌9.5%、4.5%、1.5%。美元指數累計下跌4.2%至103.9附近。

本輪如此大幅度的美國資產價格調整背後究竟是何力量驅動?

(一)美債利率為何下?

(一)美債利率為何下?

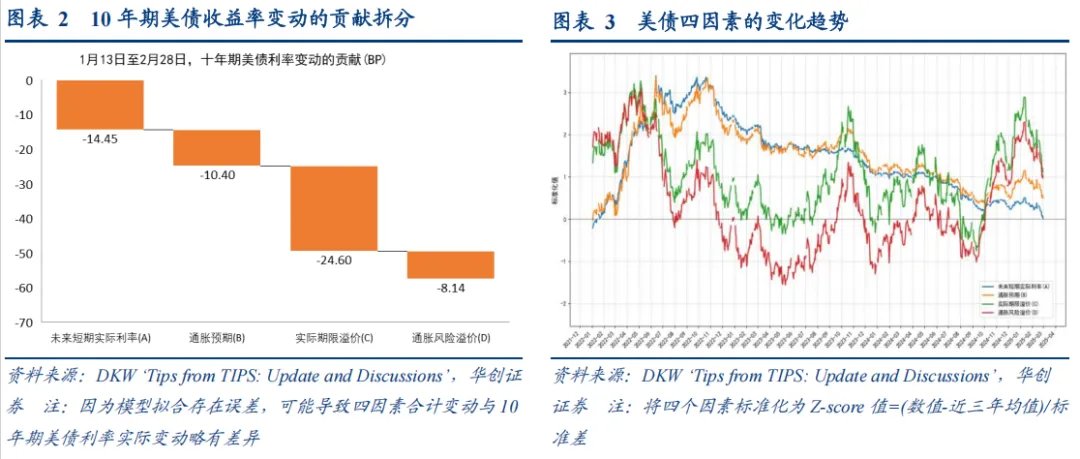

方法:利率可以拆解為:十年期國債收益率=實際收益率+通脹預期+通脹風險溢價;實際收益率=預期未來平均實際短期利率+實際期限溢價。即:

10年期美債收益率=未來實際短期利率(A)+通脹預期(B)+實際期限溢價(C)+通脹風險溢價(D)

其中,未來實際短期利率(A)的主要影響因素是經濟增長前景和貨幣政策利率預期,通脹預期(B)是投資者購買長期債券承擔的購買力損失。實際期限溢價(C)+通脹風險溢價(D)合計反映期限溢價,其變化源於風險(如,國債供需可能是影響風險的一個層面),其中C反映利率風險,即長債投資者為承擔額外實際利率波動風險而要求的補償,D則反映通脹風險,即債券投資者為了承擔通脹風險而要求的補償。

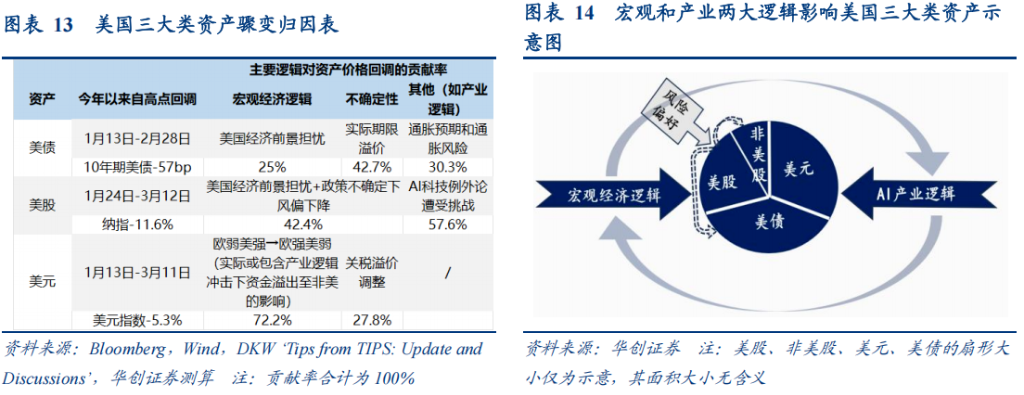

結論:1月13日-2月28日,10年期美債利率的下行,經濟擔憂(反映在未來短期實際利率)貢獻約25%,通脹預期回調及相關風險(反映在通脹預期+通脹風險溢價)貢獻約32.2%,不确定性貢獻約(反映在實際期限溢價)42.7%。但是,2月18日-2月28日,對經濟的擔憂在上升,其對美債下行的貢獻率提高到30.3%。

(二)美股在跌什麼?

(二)美股在跌什麼?

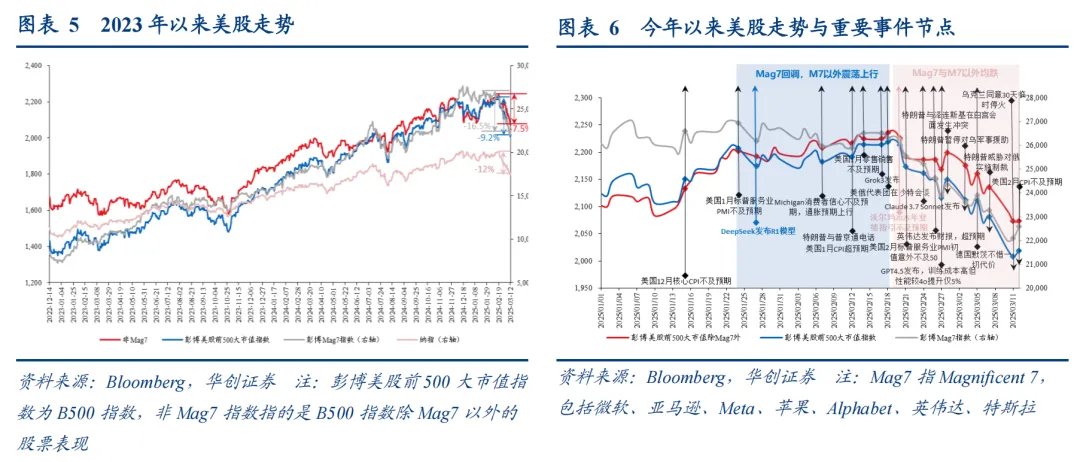

思路:考慮到這一輪美股上漲背後AI產業邏輯驅動為主,本輪下跌也應該區分背後究竟是產業邏輯還是宏觀邏輯,即究竟是美國AI科技領先的產業敘事受到挑戰,還是美國宏觀經濟衰退交易捲土重來。

方法:將美股Mag7的波動視為產業邏輯的代表,拆分美股指數下跌中Mag7的貢獻。我們使用彭博編制的500大市值指數(B 500指數)代表美股整體,非Mag7指數指的是B 500指數除Mag7以外的股票表現。

結論:1、本輪美股下跌背後是產業邏輯先行,或貢獻整體下跌的57.6%左右,宏觀邏輯(所謂衰退交易)貢獻了余下約4成(圖6)。本輪美股下跌背後首先是DeepSeek衝擊下Mag7率先回調。隨後,2月19日開始,伴隨沃爾瑪業績指引不及預期,以及一系列宏觀數據低於市場預期,非Mag7也開始大幅下跌。整體來看,今年以來的美股回調中(1月24日-3月12日),Mag7貢獻了美股整體(B 500指數)下跌的57.6%左右,或主要反映產業邏輯,非Mag7則貢獻了余下的42.4%,或主要反映宏觀邏輯。

2、疊加非美領漲股指(歐股、港股)走勢來看(圖7),第一段(1月24日-2月19日,Mag7回調,非Mag7震盪上行)行情中,港股和歐股强势领涨,這可能說明了港股/歐股的上涨主要或是受益于产业冲击逻辑下Mag7的流動性溢出,其本質是美股AI邏輯受到挑戰時,資金風偏仍在,只是從估值過貴的Mag7切換到相對便宜的權益資產,也包括美股中的非Mag7部分。第二段(2月19日-3月12日,Mag7日本和非日本Mag7均跌)行情中,港股和歐股行情也面临颠簸,這可能反映了當對美國宏觀經濟前景和不確定性擔憂加劇的時候,資金風偏邊際下降,從美股特別是Mag7流出的流動性不再是簡單在風險資產範圍內尋找相對便宜的權益資產,而是可能面臨增加無風險資產配置的切換(10年期美債收益率在這一階段大幅下行21bp,對比第一段累計下行約10bp)。

(三)美元在弱什麼?

(三)美元在弱什麼?

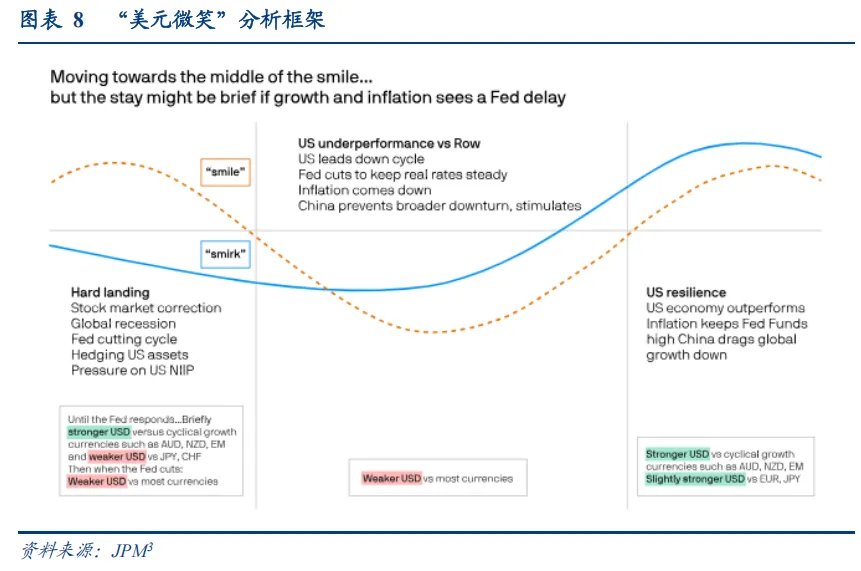

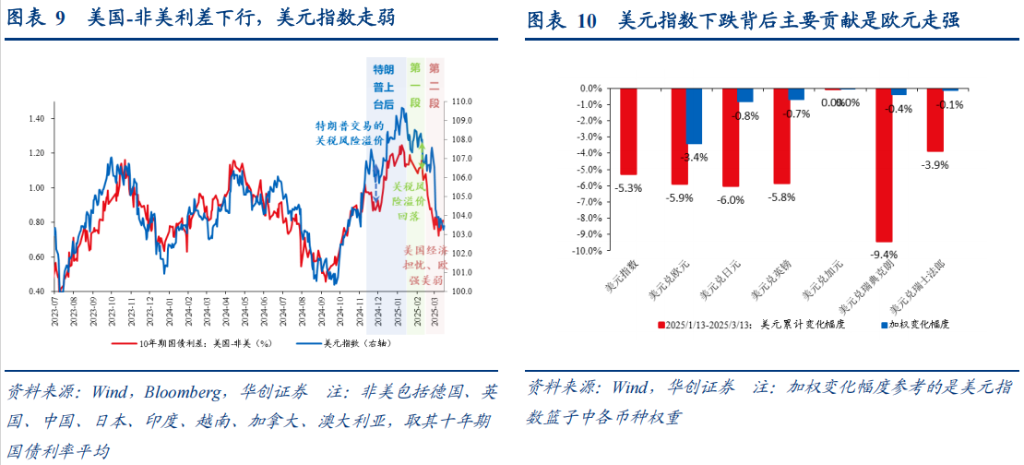

思路:參考Stephen Li Jen(2001)提出的“美元微笑理論”,對於美元指數,重點是美與非美(特別是歐元和日元)相對強弱,反映在美國與非美國債利差中。今年以來,考慮到俄烏衝突緩和、歐洲財政刺激等宏觀敘事的變化,美元指數波動的主要矛盾或在歐元。

具體而言,圖片,美元指數在兩種情形下表現優於其他貨幣,一是微笑曲線左側,全球避險情緒驅動美元走強,即全球經濟面臨危機、衰退或重大不確定性;二是美國經濟強勢,資產收益率高吸引全球資金回流美國,例如近年來盛行的“美國例外論”。結合當前宏觀經濟背景,對於美元指數波動最核心的兩個影響因素或是:其一,美國經濟增長強於非美的宏觀邏輯受到挑戰,其二,偏鷹的關稅政策及其不確定性或增加美元風險溢價。

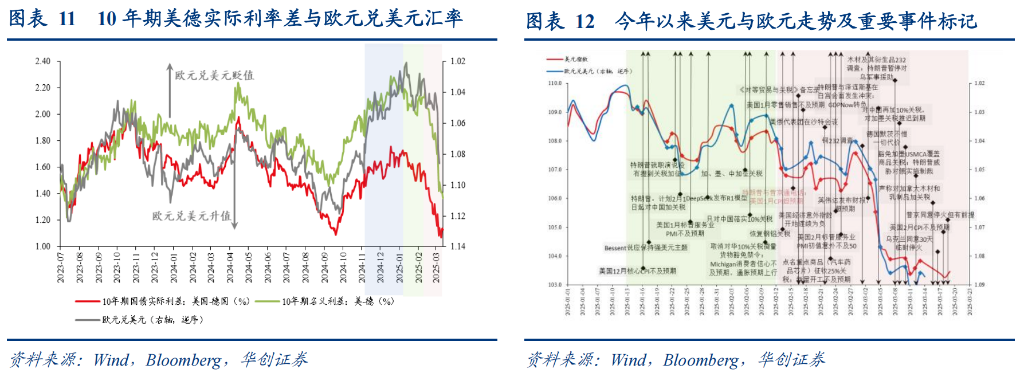

方法:以美國與主要非美經濟體10年期國債利差作為反映美國與非美相對強弱的美元指數定價錨,同時還可將十年期國債利差進一步拆分出實際利率差,能更好反映宏觀經濟強弱相對因素。

結論:繼去年11月大選結束後市場瘋狂進行特朗普交易、關稅風險溢價推動美元指數大幅走強後,今年以來美元指數的調整大體可以分為兩段,第一段(1月13日-2月12日)主要是前期關稅風險定價的消退,對近兩個月(1月13日-3月13日)美元指數回調(-5.3%)貢獻約27.8%;第二段(2月13日-3月13日)則主要是交易經濟前景由歐弱美強轉向相對的歐強美弱(背後包括俄烏衝突緩和、歐洲財政刺激等因素催化),對近兩個月(1月13日-3月13日)美元指數回調(-5.3%)貢獻約77.2%。

(四)構建一個理解美國三大資產波動的模型

(四)構建一個理解美國三大資產波動的模型

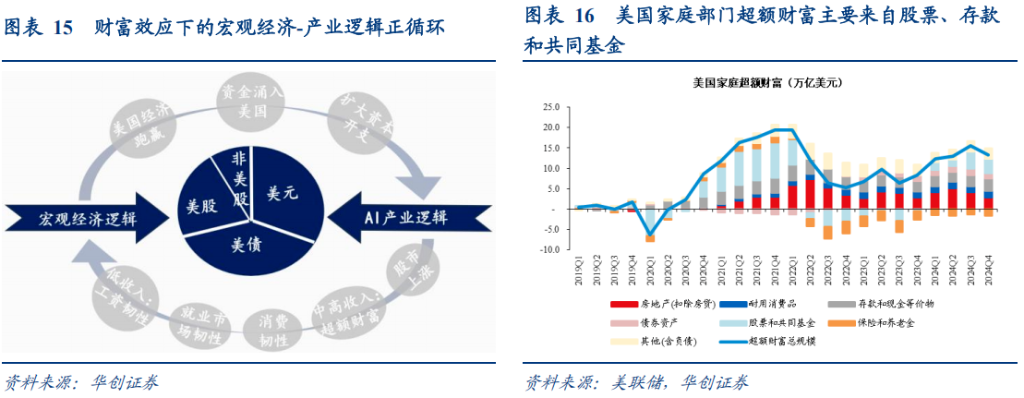

綜合前述對美國三大類資產波動的分析,今年以來美債、美股、美元的調整大體可以歸因為兩大邏輯的挑戰,一是宏觀經濟邏輯,二是AI產業邏輯,二者相互交織互相影響。詳見圖14。

此前“美國例外論”盛行,背後是美國AI科技領先→資金大量湧入美國→美股Mag7“一枝獨秀”→股市財富效應強→美國消費強→美國經濟火熱(相對非美超漲)→資金繼續湧入美國→美國AI資本開支領先→美國AI科技領先。產業邏輯通過股市財富效應可以支撐宏觀經濟強邏輯。

當前美股發生的逆轉,則是美國AI科技產業“例外”被DeepSeek衝擊→美股Mag7估值貴→流動性從美股溢出尋找同樣有資本開支邏輯且相對便宜的資產→港股歐股受益。如果這個鏈條進一步深度演化,則是“→美股財富效應受挫→美國消費下滑→美國經濟崩盤”。此時從美股溢出的流動性將湧向避險資產(美債)。從這個角度出發,“美國例外論”邏輯鏈條逆轉發生的深刻程度(美股究竟跌多少、是否有內生螺旋風險導致居民財富效應逆轉),將決定全球配置資金的風險偏好,而風險偏好決定了從美股Mag7溢出的流動性究竟是湧向非美風險資產還是切換到避險資產。

將這個模型套用到具體的三大類美國資產波動分析時,同樣的邏輯(比如宏觀邏輯)可能又有不同的具體體現,詳見圖13。今年以來,美國三大類資產的波動中,宏觀經濟邏輯(美國經濟前景擔憂)或解釋25%左右(看十債),關稅風險溢價及其他不確定性因素或大體解釋20%~40%(看十債和美元,以及美股扣除經濟前景擔憂),产业逻辑或解釋剩下的35%~55%(100%-宏觀經濟-不確定性)。當然,具体到不同资产对宏觀經濟邏輯的定价程度又略有区别,比如美元計入的美國相對歐洲經濟走弱擔憂可能相對更多。

二、美股當下最核心的挑戰和風險邏輯在哪?

如前文分析框架(圖14)所示,當前美國三大資產調整的核心驅動邏輯或是宏觀經濟動能與美股AI產業邏輯遭遇挑戰後的全球資產配置再平衡,因此我們分兩部分探討美國經濟動能層面和全球產業配置層面的最核心風險。

(一)經濟動能層面:核心風險或是居民財富效應的反轉

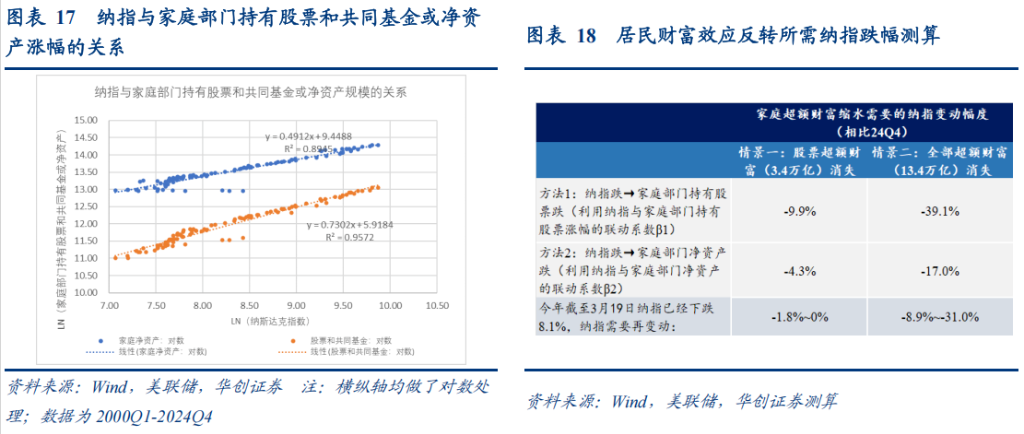

在《從“超額儲蓄”到“超額財富”——美國經濟防線的轉變》中,我們深刻剖析過美國經濟韌性最重要的“底色”或是股、房上漲帶來的中高收入群體“超額財富”效應支撐消費需求韌性(所謂“超額”,指的是家庭持有淨資產中超出歷史增長趨勢值的部分),換言之,資產價格高位是目前美國經濟堅韌的重要防線(圖15),如果資產價格“崩盤”,居民財富效應反轉,美國經濟良性循環或被打破,觸發內生風險下降螺旋。

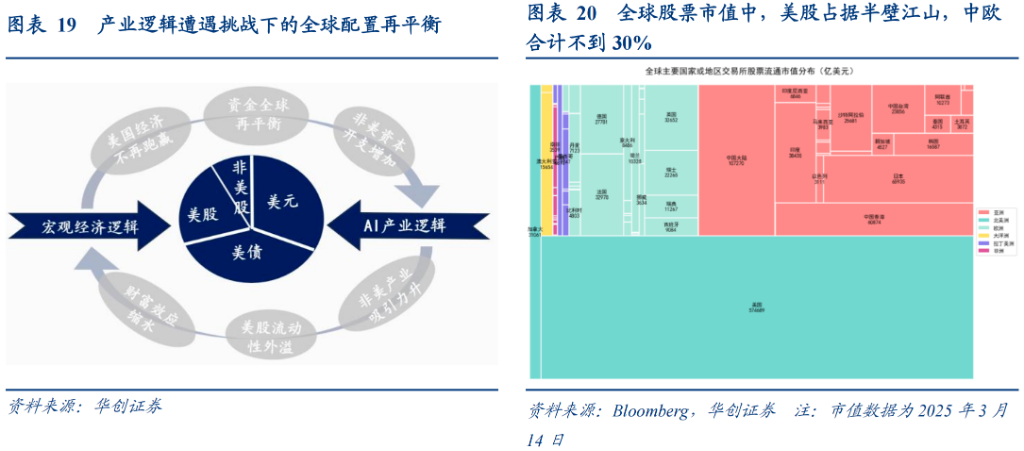

簡單測算,納指在今年以來已經下跌8.1%的基礎上,再跌8.9%~31%(中值-20%左右)可能觸發財富效應反轉,即家庭部門超額財富消耗殆盡。

1)以2024Q4數據為基準,美國家庭部門超額財富共有約13.4萬億美元,其中股票和共同基金貢獻約25.3%,規模約為3.4萬億美元,佔家庭部門持有股票和共同基金資產總規模(46.8萬億美元)約7.2%。

2)考慮兩種情景,一是股價下跌導致股票和共同基金超額財富消失,即家庭部門持有股票和共同基金減少3.4萬億美元,跌幅7.2%,佔家庭部門淨資產總額(160.3萬億美元)約為2.1%;二是股價下跌導致股票和共同基金大幅縮水,拖累家庭部門整體超額財富消失,即家庭部門持有股票和共同基金規模減少13.4萬億美元,跌幅28.5%,佔家庭部門淨資產總額約為8.3%。

3)估算兩種情景下納指跌幅。有兩種辦法:一是計算納指漲幅與家庭部門持有股票和共同基金漲幅的聯動係數β1,以2000年Q1以來數據觀察,約為0.73,即納指每漲1%,家庭部門持有股票和共同基金規模漲0.73%。用第二步計算的家庭部門持有股票和共同基金跌幅/β1。其隱含的假設是其他資產超額財富不變。二是直接估算納指與家庭部門淨資產的聯動係數β2,以2000年Q1以來數據觀察,約為0.49%,即納指每漲1%,家庭部門淨資產漲0.49%。用第二步計算的兩種情景財富損失佔家庭部門淨資產比例/β2。其隱含假設是其他資產可能聯動股指一起發生變化。

4)綜合第三步兩種測算思路,納指下跌4.3%~9.9%或導致家庭部門股票超額財富消失,下跌17%~39.1%或導致家庭部門整體超額財富消失。

5)考慮到今年以來納指已經較去年四季度末下跌約8.1%,則意味著納指再跌0%~1.8%或導致股票超額財富消耗殆盡,再跌8.9%~31%(中值-20%)則將導致整體超額財富消耗殆盡。

(二)全球配置層面:歐股中股的產業吸引力提升

(二)全球配置層面:歐股中股的產業吸引力提升

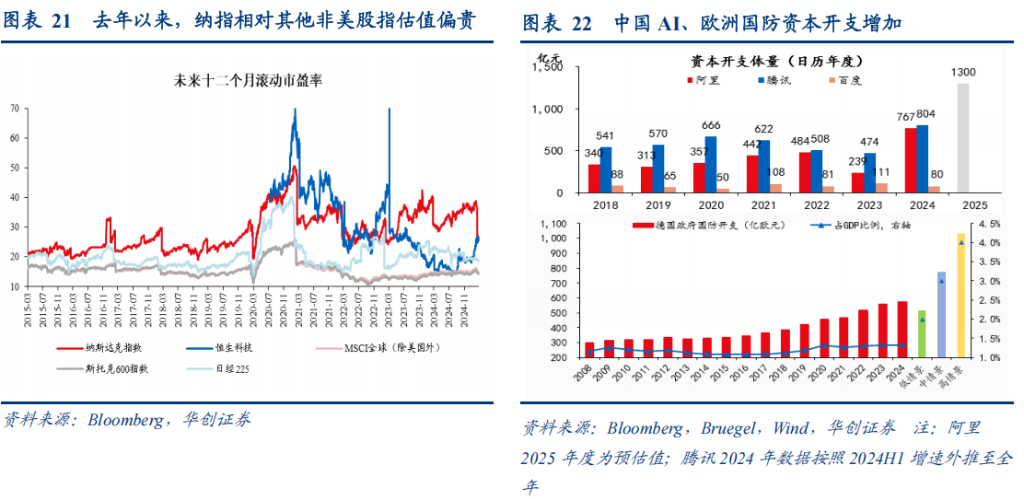

參考圖19示意,站在產業邏輯視角,美股AI科技產業領先的敘事是吸引資金不斷湧向美股Mag7的關鍵一環,但這個邏輯受到今年DeepSeek發布R1模型的衝擊。當產業敘事邏輯受到挑戰,部分資金從美股溢出,開啟“美國以外”的重新配置。由於美股佔全球股票市值近“半壁江山”(圖20),其流動性僅部分外溢或可刺激非美股市有亮眼表現(歐股+中國大陸和港股合計佔比約28.9%)。這種重新配置可能重點參考兩條脈絡:一是相對便宜的價值窪地(歐股,圖21);二是相對具有吸引力的產業,資本開支增加確定性較高(中國AI與歐洲國防軍工,圖22)。

往後看,如果中國AI和歐洲國防軍工產業資本開支有確定性的較大幅度提升,或繼續吸引全球資金的再配置,衝擊美股產業優勢邏輯。對於歐股,估值或仍然相對便宜(圖21),產業吸引力重點是關注歐洲有關支出法案能否順利通過(《德國“不惜一切代價”:八大關鍵點》)。近期德國默茨祭出“不惜一切代價”的財政支出計劃,歐盟層面也提出了“重新武裝歐洲”規劃,旨在增加歐洲的國防開支。而中國方面,信息傳輸業資本開支或高增。近期阿里宣布加大AI投資,其他廠商或將跟進,信息傳輸、软件和信息技术服务这一细分行业投資高增的概率较高,類似於2014-2015年因4G建设而导致信息傳輸业投資高增(《AI資本開支,體量有多大?》)。

三、後續推演及核心關注點

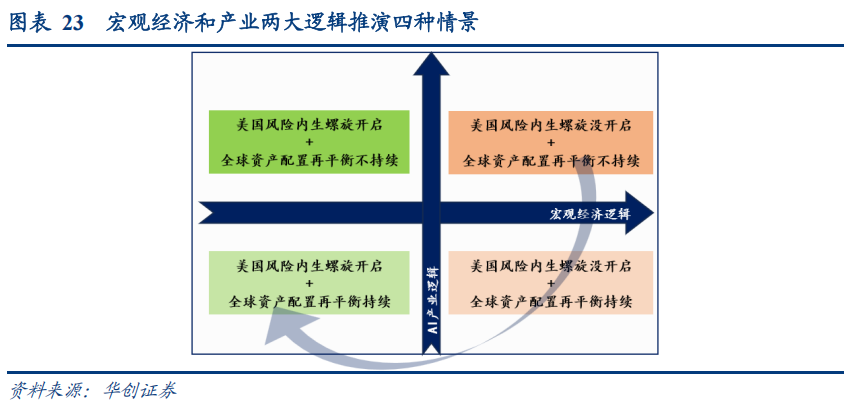

(一)構建“美股內生風險螺旋-全球配置再平衡”的四象限模型

依據前文建立的分析模型(圖14),我們可以利用宏觀和產業條件的“好”與“壞”區分四種不同情景(圖23):宏觀經濟邏輯的“好”與“壞”核心在美股跌幅是否夠深導致居民財富效應逆轉,而產業邏輯的“好”與“壞”則體現為全球資金是否繼續尋求“美國以外”的再配置。即,1)美股內生風險螺旋未開啟+全球資產配置再平衡不持續。2)美股內生風險螺旋開啟+全球資產配置再平衡不持續。3)美股內生風險螺旋開啟+全球配置再平衡持續。4)美股內生風險螺旋未開啟+全球配置再平衡持續。

從邏輯推演,第一種情景或最利好美股,相當於延續“美國例外論”;第二種情景可能的情形是全球衰退;第三種情景或最利好歐股、港股,意味著美國內部出險、資金外溢至非美股市;第四種情景或相對利好歐股、港股,類似於當下情景的延續,即美國經濟放緩但沒有出險,美與非美經濟差距縮小,風偏上行,美股流動性外溢至非美。

(二)歷史复盤:四象限是否成立?

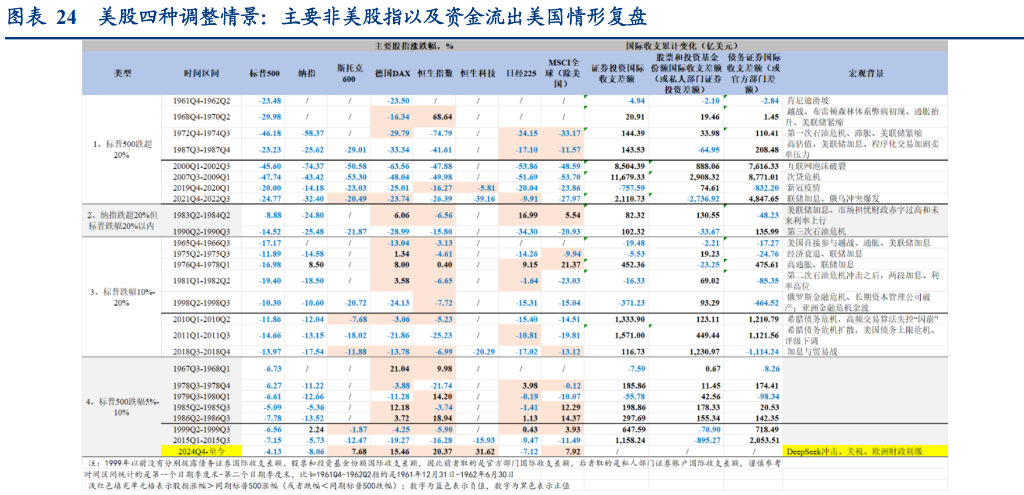

但是,上述四象限究竟能否在現實中成立仍需進一步檢驗。我們复盤歷史走勢,重點關注美股大幅調整(降幅>20%)時全球資產配置再平衡的持續性(用國際收支平衡表的證券投資項目國際收支差額衡量,因為美國該差額大趨勢持續為正,我們除了觀察數值正負以外,額外關注差額的邊際變化,是上升還是下降),以及非美股指表現。數據區間1960Q1-2025Q1。主要有以下幾點發現:

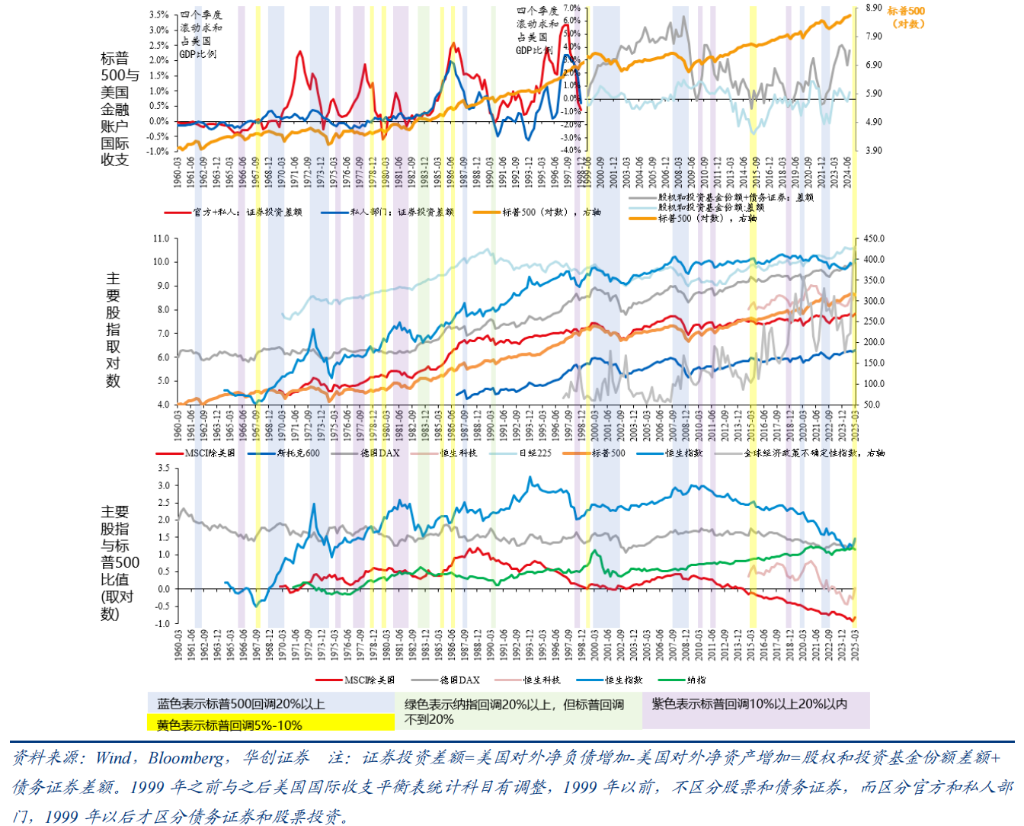

第一,美股大幅調整期(標普跌幅20%以上),全球資產再配置很難持續,非美股指普跌。究其原因,美股或提供全球權益市場的β,當β崩盤時,對其他非美權益配置興趣或很難維持。

第二,美股調整幅度相對溫和期(標普500跌幅10%-20%之間),或更易發生全球資金的再配置(8次中有4次美國證券項目國際收支差額轉負),且非美股指,特別是德國DAX指數可能取得正收益。但是,2000年以來,在美股下跌時(不论標普500跌幅是否超過20%),主要非美股指(德國DAX、日經225、恆生科技、MSCI全球除美國外)都未再取得過正收益,對應美國證券賬戶國際收支基本不再轉為淨流出(除2019Q4-2020Q1疫情外)。反映相對低通脹和低利率的時代,美國資產持續吸引國際資金湧入。

第三,美股小調整(標普500跌幅5%-10%之間)時期,資金從美國證券投資賬戶流出的特徵或不明顯(7次中只有2次證券投資國際收支差額為負),但是非美股指保持正收益的概率或相對較高(比如德國DAX指數,7次中有3次區間收益為正)。

第四,僅從區間漲跌幅對比來看,對歐股、港股等非美股指最有利的情形是美股小調整(標普500跌幅5%-10%),其次是溫和調整(標普500跌10%-20%),最後是美股大跌(標普500跌超20%),此時全球股市普跌。

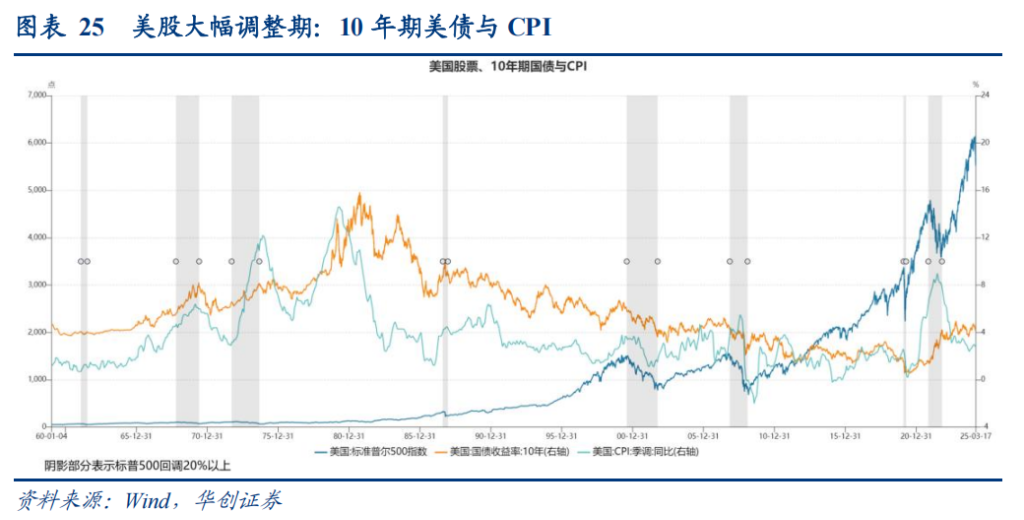

第五,關於美債。美股大幅調整期,往往觀察到美國債務證券國際收支保持順差(國外資金淨購買美國債券),且相比股票賬戶國際收支順差規模巨大。但是需要疊加美國CPI下行或者處於相對低位的條件,十年期美債收益率才在此期間下行,這通常發生在2000年以後的低通脹時代。如果是高通脹驅使美聯儲加息背景下誕生的美股大跌,10年期國債收益率往往大幅上行(圖25)。

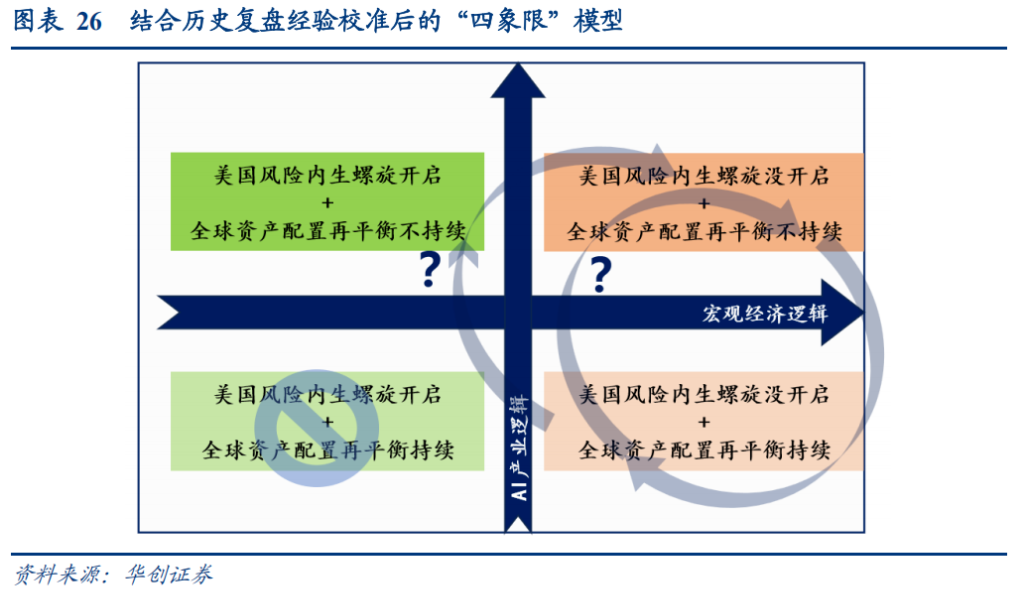

(三)結合歷史复盤經驗校准後的“四象限”模型

結合歷史复盤經驗校準“四象限”模型後,我們發現現實中可能的情景或只有三個:

1)美股內生風險螺旋未開啟+全球資產配置再平衡不持續=美升中歐落,重回“美國例外”,最利好美股。

2)美股內生風險螺旋開啟+全球資產配置再平衡不持續=比差邏輯,風偏下行。如果是高通脹→加息催生出的美股大跌,則利好大宗;如果通脹相對平穩,則利好美債。

3)美股內生風險螺旋未開啟+全球配置再平衡持續=全球股票比好邏輯,相對利好歐股和港股、其次A股。非美股指絕對收益或可為正,相對收益或跑贏美股。

(四)後續核心關注點

當前市場定價的是像限一(情景1)到像限四(情景3)的切換,是否會切換到像限二(情景2),還是重回“美國例外”(象限一),短期關注以下幾點:

1、美股內生風險邏輯能否觸發

1)美股跌幅。按照前文測算,納指再跌8.9%~31%或者標普500再跌16%左右(累計跌幅將超過20%)。

2)二季度初關注特朗普“對等關稅”落地情況。美國偏激進的全球關稅政策,可能引發貿易對手反制,衝擊全球經濟。

3)下半年可能重點關注美國2025財年預算案通過情況,這直接關係到年底TCJA到期以後減稅是否能繼續延長等。此外,年中美國可能再次觸及債務上限,債務上限問題有可能與預算問題糾纏,關注兩黨博弈情況。

2、中歐產業吸引邏輯能否持續

1)德國的刺激法案是否能在3月25日前順利通過(目前已經過了聯邦議會,21號過參議院,市場共識預期通過概率較高)。

2)德國默茨計劃在4月中旬(復活節前)完成CDU/CSU與SPD的組閣談判、組建新政府,4月23日或上任新總理,關注新政府組建情況,以及後續關於基建基金的支出計劃和節奏。

3)中國科技產業能否持續多點開花。

本文作者:華創證券張瑜、夏雪,來源:一瑜中的,原文標題:《張瑜:升?落?——穿透敘事&全球資產四象限分析》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。