我们在报告《美国滞胀或是基准,黄金是“版本答案”》(2025年3月16日)中提到“特朗普当选至今,美债美元和美股都完成一段‘折返跑式’的行情”。美元在回到特朗普当选时的点位后,就开始“原地踏步”(波动率明显下降)。

这其实意味着外汇交易员仅仅是“吐回”之前抢跑“过热”预期的交易,并未打算进一步定价特朗普政府对经济的“恐吓”。当然对于后续美元的走势,重点在于把握短周期的反弹和长周期的下跌。

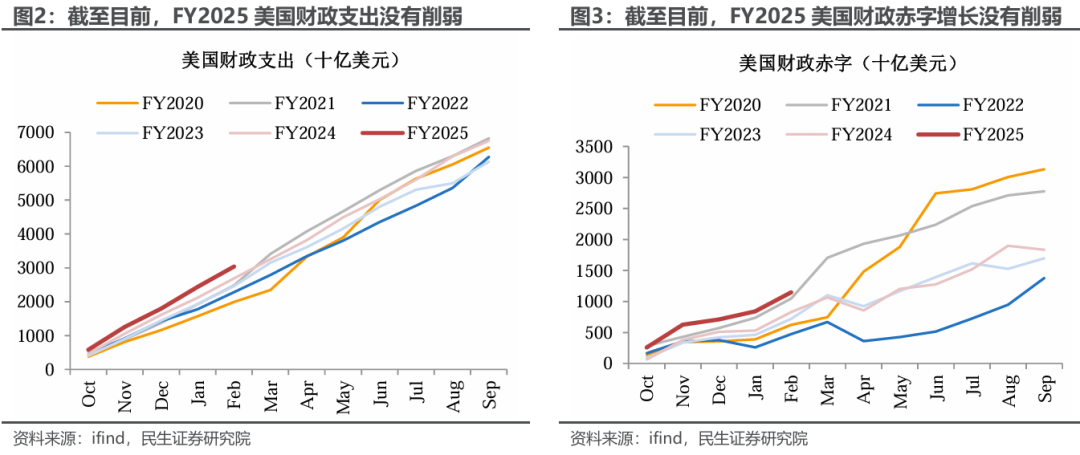

短周期反弹在于市场预期和现实的再收敛。美国目前紧缩政策还是“雷声大雨点小”。政府效率部(DOGE)原计划削减2万亿美元开支,而今年1月改成削减1万亿美元。从月度数据来看,至少今年前2个月的财政支出较往年并未缩减、并且较2024年1-2月同比增长14%。

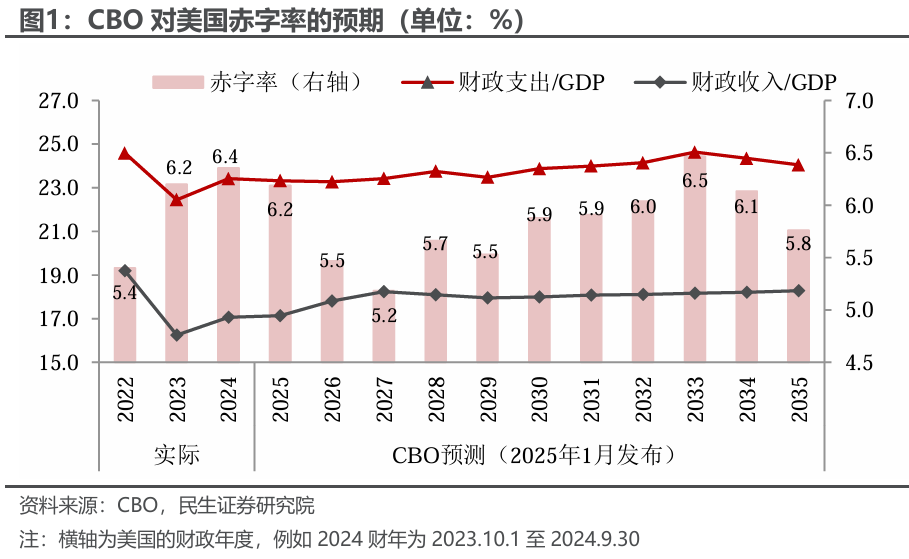

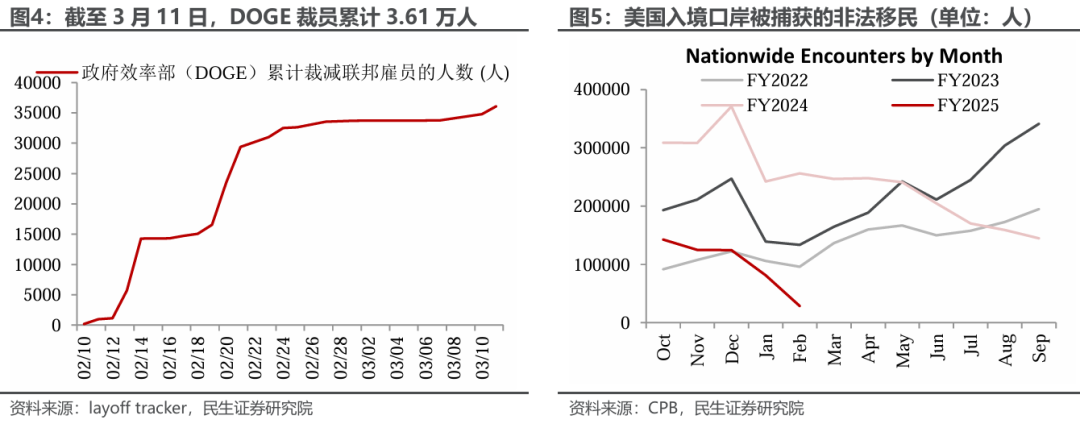

贝森特提出将美国赤字率降至3%,根据CBO今年1月更新的预测,特朗普任期仅能将赤字率降至5.2%。裁员方面,目前已裁11万联邦雇员(其中7.5万为“买断”计划),往后裁员工作的推进也不轻松。

再例如大选期间特朗普计划驱逐境内所有非法移民,而现实是,上任后工作重点改成驱逐境内有犯罪记录的非法移民、以及减少非法入境。

但我们更需要注意到的是美国已经开始在长周期下行的边缘,叠加特朗普政府持续的不确定性,美元指数有“末路狂花”的风险。

长周期下行的本质:逃不开的债务周期。逻辑是简单的:美国经济是消费驱动的,消费是收入及其预期的函数,收入和预期与企业盈利相关,企业盈利又是资产收益率(ROA)和财务杠杆的乘积。在技术没有大幅跃迁的前提下,ROA的变化相对杠杆是小的,所以杠杆,也就是债务是驱动美国经济变化的最重要的变量之一。当债务压力难以承受时,会面临一轮出清。

当然上述推导忽略了财产性收入和政府的转移支付,前者和金融资产和不动产的价值相关,后者和财政政策的松紧相关。但在财政纪律严格(赤字率相对稳定)的前提下,两者长周期也都是与经济基本同步的。

从债务周期的角度来看,美国现在处在大周期向下的边缘。达利欧(Dalio)新书《国家如何破产》将大的债务周期拆成五个部分:

1)健全货币阶段(Sound Money Stage):最开始利率很低、贷款利率低于资产收益率,债务有规模效应,这个时候杠杆是经济的朋友,自然也开始同经济一起膨胀。

2)债务泡沫阶段(Debt Bubble Stage):随着债务扩张、经济增长,资产价格开始水涨船高,财富效应导致私人部门对自身还债能力和资产回报率满目自信,所以债务的规模继续扩张。

3)泡沫破裂阶段(Top Stage):资产价格已经到达泡沫阶段、债务扩张却没有停止,逐渐开始“庞氏化”,依赖举新债偿还旧债的利息。

4)去杠杆化阶段(Deleveraging Stage):债务违约潮爆发,资产价格暴跌,总需求坍塌,陷入债务-通缩循环(费雪效应),名义利率降至零下限,实际利率因通缩上升,融资变得非常困难。

5)债务危机阶段(Debt Crisis Stage):整个经济体面临破产和债务重组,此后大债务危机消退,重新进入新周期。

当前美国正处于大债务周期的后半段,即Stage 3“泡沫破裂阶段”的边缘。这意味着债务违约潮可能即将到来。大债务周期的传导路径是私人部门-政府-美联储。小周期往往在私人部门传导到政府,或者政府传导到美联储这个阶段就堰塞住,直接进行一轮小的出清,但大的债务周期最终的结局基本上都是央行来做最后贷款人。

当大债务周期到央行的时候,央行一般通过五步来处理:第一步:美联储扩表货币化债务进行稀释。第二步:随着利率上升,央行盈亏转负。第三步:当央行开始资不抵债,政府信用开始下滑。第四步:去杠杆债务重组和贬值。第五步:回归平衡新周期的建立。通过以上步骤基本可以判断现在美国处于第二步(央行亏损)到第三步(政府信用下滑)之间。那下一步的应对措施是什么?

通常控制债务的路径有两条。一是金融压抑,本质是降息续命,另一种选择是控制财政,也即压降非利息赤字。现在前者美联储不愿配合,而后者DOGE的胜利遥遥无期。这也是为什么我们在前一篇报告《美联储:犹豫的代价?》中暗示时间也许会是美国经济的敌人,所以美元大周期向下渐行渐近,但节奏上可能有些复杂。

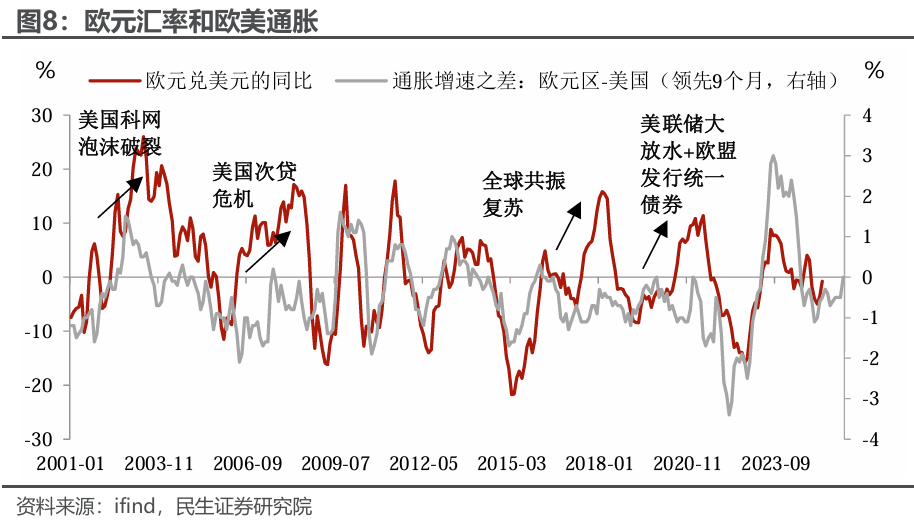

回到美元指数点位的技术性问题上,我们的定量模型将美元指数定价因子归为三个:美德实际利差,货币购买力差异(通胀增速差)和货币政策差异(美欧日资产负债表变化与基准利率差):

从德美实际利差背后的经济增速来看,今年德国经济的弹性不大。财政刺激方案已经通过联邦议院,不过要产生明显的效果可能要等到明年——今年年中通过财政预算,而之后的采购招标过程也会比较费时,今年德国经济还得面对在贸易不确定性下如何走出经济紧缩的难题。此外5000亿欧元的特别基金也是分12年进行筹款,对年内德债供给的冲击不大。相较而言,在特朗普政策的不确定性下,美国经济的下修空间更大。

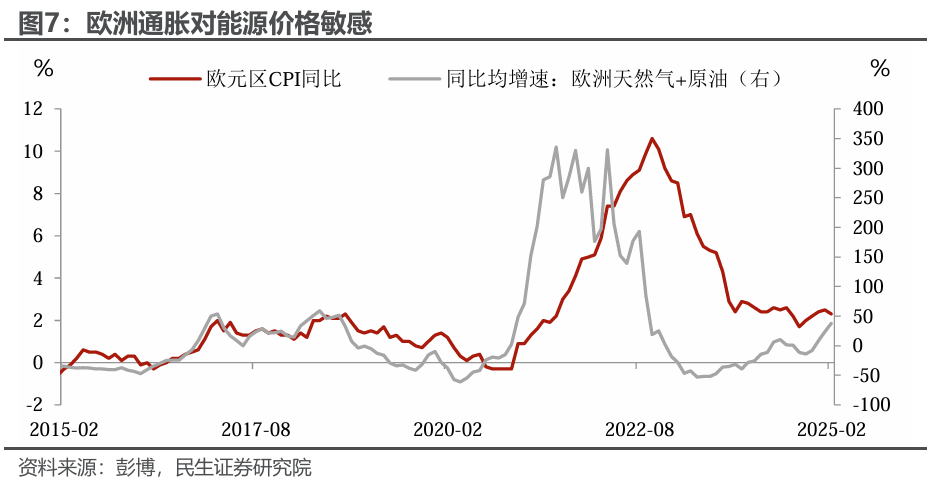

从通胀来看,今年也是美国通胀的压力更大。一方面,特朗普推行的低能源价格政策更加有利于欧洲通胀回落;另一方面,美国今年“胀”的压力也会更大——除了关税的冲击外,还要面临劳动力可能的供需失衡带来的服务业价格上涨压力。而且从通胀的领先信号来讲,除非出现重要的事件性冲击,否则欧元整体还是会保持平稳。

从货币政策来看,当前市场预期今年美联储和欧央行都是降息3次,但两者的演变路径大相径庭:年初在美国例外的情绪下市场对美联储年内降息预期是1次左右,而对欧洲的预期则是超过4次。往后看,美联储面临的宽松风险比欧央行更大:欧央行今年的不确定性主要来自于关税,而美联储则还要担心特朗普移民、裁员、减支等一揽子政策的负面冲击,以及流动性在缩表和债务上限问题下的脆弱性。

综合来看,今年美元“破百”的主动权可能还是掌握在美国手里。

因此,从经济、通胀以及背后的货币政策的角度,今年美元是很可能破百的,时间窗口在第二和第三季度,但主要是美国出现变化,可能场景有两个:1)美国经济在特朗普混乱的政策下大幅放缓甚至出现衰退:第一季度GDP环比大概率为负,第二季度没有明显好转(增速继续为负或者0附近);2)“胀”的压力让美联储宽松犹犹豫豫,导致美股或者美国信用债市场继续出现大幅调整:美股再跌10%以上,高收益债收益率大幅走廓。

本文作者:林彦、邵翔、裴明楠,来源:川阅全球宏观,原文标题:《美元的归途:破百的条件和时机?(民生宏观林彦)》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。