在LME伦铜价格突破1万美元大关时,摩根士丹利(大摩)分析认为,结构性紧缩可能继续存在,但应密切关注关税政策的变动。

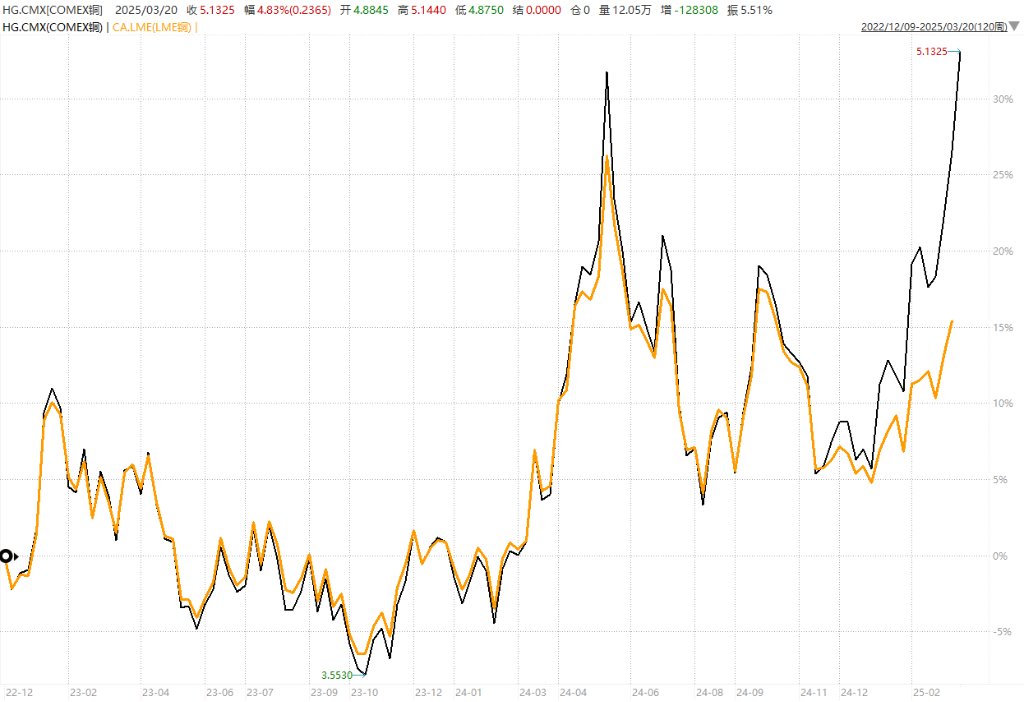

3月19日,摩根士丹利发布研究报告指出,对美国关税的忧虑可能继续推动铜价上升。截至今年初,COMEX和LME的铜价分别增长了26%和13%。尽管关税政策尚未执行,调查期可能长达270天,但市场已经提前做出反应。

2月25日,特朗普签署行政命令,启动232条款调查,以调查铜进口和国外铜生产是否对美国经济和国家安全构成威胁。此后,COMEX铜价相对于全球其他基准价格显著上涨,目前已接近2024年第二季度的历史最高点,COMEX铜价的增长幅度明显超过伦铜。

然而,摩根士丹利提醒,尽管基本面因素如库存减少、期限结构紧缩和矿山供应限制仍在提供支撑,但关税政策的任何变化都可能导致市场反转。

大摩认为,供应端的紧缩可能持续存在。

自年初以来,全球铜矿产量约减少了25万吨,智利1月铜产量环比下降了25%,远超过13%的季节性平均降幅。这反映在精炼加工费的持续下降上,凸显了铜精矿市场的紧缩。冶炼厂也做出了反应,据报道,铜陵有色正在减少精炼铜产量,全球冶炼活动自2024年10月以来首次下降。

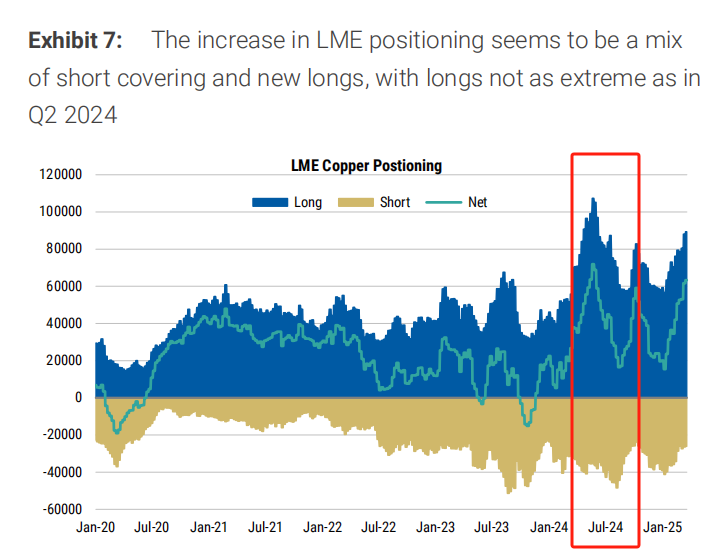

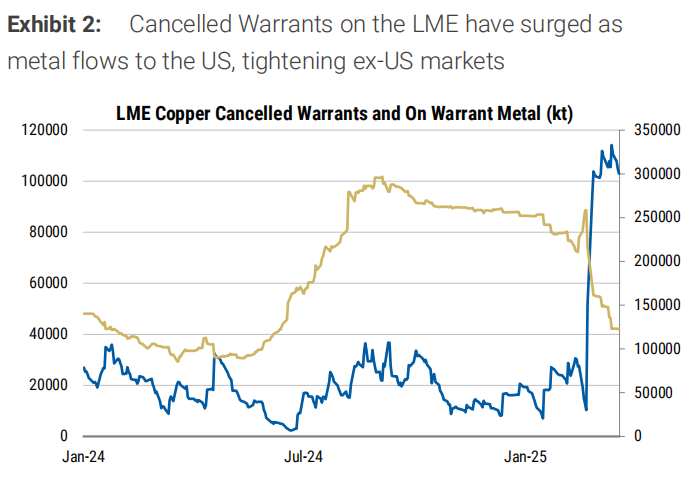

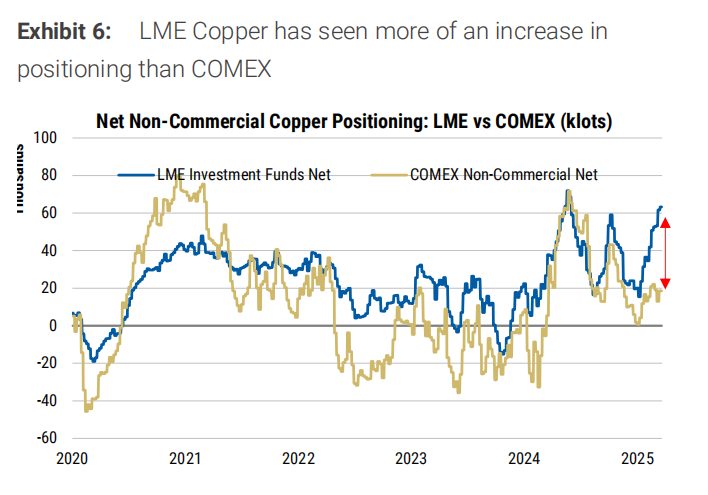

此外,投机性持仓量不断增加,特别是在伦敦市场。美国关税预期导致伦敦金属交易所亚洲仓库的注销仓单(提货指令)增加了10万吨,现货库存已回落至2024年中期水平。

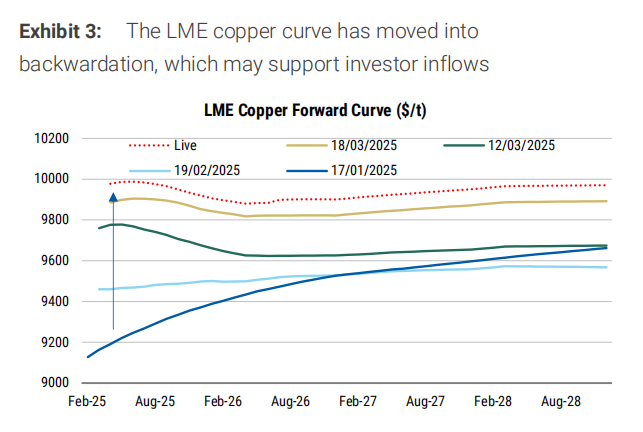

这也导致伦敦金属交易所和上期所的期限价差趋紧,可能会吸引投资者资金流入。

这也导致伦敦金属交易所和上期所的期限价差趋紧,可能会吸引投资者资金流入。

摩根士丹利认为,尽管铜价短期内可能继续上涨,但投资者必须密切关注美国关税政策的进展。美国对铜的需求与关税预期紧密相关,因此任何变化都可能导致市场反转,尤其是因为美国可能囤积大量其不需要的材料。

此外,摩根士丹利指出,当前铜股普遍落后于铜价的上涨,这可能表明市场对未来需求存在担忧,部分原因是关税带来的不确定性。值得注意的是,持仓量正在上升,尤其是在伦敦金属交易所。

大摩表示,尽管目前的增长幅度暂时没有2024年第二季度那么极端,但仍存在潜在风险。