隨著日本經濟逐步擺脫通縮,步入通脹時代,日本投資者正經歷一場前所未有的資產配置大調整。

摩根士丹利發布報告認為,日本家庭投資者正積極採取措施保護資產不受通脹侵蝕,減少對現金和存款的持有,增加對股票和投資信託的配置。2024年新版NISA(日本個人儲蓄賬戶)的推出進一步加速了這一趨勢,僅去年一年就吸引了超過17.4萬億日元資金,是2023年的3.3倍。

由於息差改善,日本銀行對債券投資的興趣正在減弱,其對證券的投資重點將轉向借貸。同時,保險公司和養老金在配置資產時,也可能面臨來自家庭和年輕投資者的競爭,這種競爭促使其更加關注風險資產的投資。

在資產方面,日本家庭投資者通過NISA計劃對日本股市的投資,正在成為市場的重要支撐力量。家庭投資者的“買入並持有”策略有助於在市場下跌時提供支持。

在債券市場,日本國債收益率曲線長期面臨結構性陡峭壓力。儘管短期內銀行對債券的需求可能有限,但隨著保險公司和養老基金的調整,長期國債的需求將受到影響。

“通縮投資”逐漸被拋棄

大摩分析師在3月11日的報告中表示,在新冠爆發前,日本政府為刺激私人需求而一再出台的財政刺激措施。加上社會保障支出的增加,這一切最終轉化為私人非金融部門的巨額盈餘。這些儲蓄大多以銀行存款、人壽保險和養老金產品等安全資產的形式出現——在通縮環境下,這些資產大多投資於日本國債。

隨著日本經濟持續低迷,日本國內市場幾乎沒有什麼有吸引力的投資機會,巨額貿易順差最終被重新投資於海外資產。金融機構也青睞海外資產以尋求有吸引力的收益。

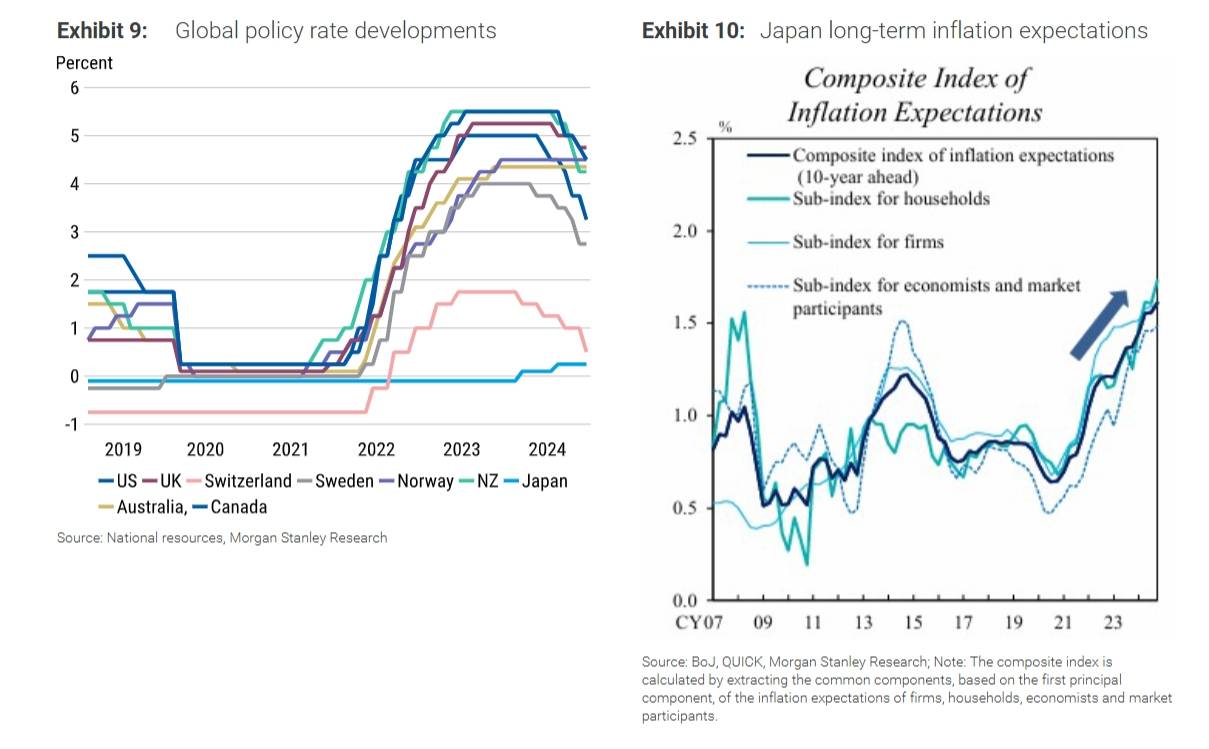

然而隨著經濟重新開放,主要的供需失衡加劇了通脹壓力,迫使世界上許多主要央行迅速連續加息

日本也不例外。日本央行在實施了八年的負利率政策後,終於在2024年3月終止了該政策。長期通脹預期也隨著消費者價格指數大幅上升,在較長一段時間內上升了超過2個百分點。

在此背景下,日本投資者正在重新審視他們的投資策略,並對各類資產的表現產生深遠影響。

家庭部門:從現金為王到擁抱風險

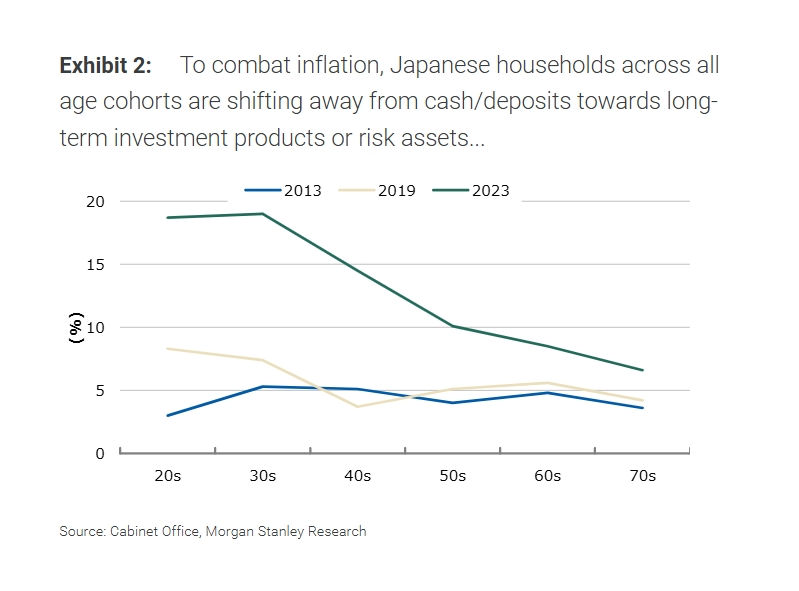

隨著通脹預期升溫,日本家庭正加速從現金和存款轉向長期投資產品和風險資產。

過去,日本家庭的資產配置以現金和存款為主,風險偏好較低。 然而在通脹壓力下,日本家庭正在積極尋求更有效的資產保值和增值方式。

過去,日本家庭的資產配置以現金和存款為主,風險偏好較低。 然而在通脹壓力下,日本家庭正在積極尋求更有效的資產保值和增值方式。

為了應對通貨膨脹,各個年齡段的日本家庭都在逐步減少現金和存款的持有量,轉而投資於長期投資產品或風險資產。 這種轉變在年輕群體中尤為明顯,他們對通貨緊縮的思維束縛較少,更傾向於追求長期投資收益。

同時,日本股市的吸引力也在提升。 2024年推出的新NISA(小型免稅投資計劃)計劃,促進了家庭部門對日本股市的投資。 摩根士丹利估計,僅通過新NISA對日本股票的投資,就將帶來至少6.3萬億日元的資金流入。

機構投資者:從固收到風險資產的戰略轉變

日本機構投資者的投資行為也在發生重大變化。

大摩分析師表示,銀行的核心盈利能力已經大幅改善,減少了通過證券投資渠道承擔風險的需求。銀行的日元與非日元債券交易量大幅下降,同時增加了對投資信託產品的配置。

壽險公司在2021年後保險準備金開始下降,隨著家庭部門轉向投資信託和其他風險資產,壽險公司的證券投資能力受到影響。許多家庭取消了外幣計價產品,轉而通過投資信託等渠道追求更高回報。

養老金方面,企業型確定給付養老金的資金充足率超過100%,可能會降低風險敞口,從股票向債券再平衡。而公共養老金預計將維持其投資組合的相對穩定。

摩根士丹利分析師Koichi Sugisaki表示:

"在積極利率的世界裡,存款機構的債券投資優先級已大幅降低,因為它們現在可以從核心業務中獲得足夠的利息收入。"

結構性力量重塑資產價格

這些變化對市場的影響將是多方面的。在日本股市,個人投資者已成為市場下行時的關鍵支撐力量,類似日本央行的角色,幫助日本股票在上漲時推動動能。

對於日本國債市場,從長期來看,收益率曲線面臨結構性陡峭化壓力。擁有充足存款的銀行可能繼續青睞短期至中期國債,而對長期國債的需求可能減弱。私人養老金可能更傾向於風險資產而非保本產品。

在日元外匯市場,鑑於日本家庭部門擁有約15萬億美元的資產,持續流出到外國資產(通過投資信託)以對沖通脹的行為可能導致日元長期結構性走弱。

在非日元債券市場,美國機構抵押貸款支持證券(MBS)可能受益於日本銀行的需求,而保險公司將增加外匯對沖。日本投資者自2004年以來累計購買了1.69萬億美元的非日元債券。其中,日元計價債券佔69%,歐元僅佔12%。美國國債是最大受益者,佔7460億美元。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。