作為1月聯準會會議之前的最後一份重磅數據,美國12月核心通脹小幅回落。展望2025年和即將到來的川普2.0,通膨風險是否會捲土重來?聯準會降息會遭遇什麼樣的阻力?美元又能否保持強勢?

美國核心通膨小幅回落

美國12月CPI年漲2.9%符合預期,前值為2.7%,這是連續第三個月上升且創下7月以來最高增速,不過核心CPI(剔除食品和能源)意外降至3.2%,前三個月都維持在3.3%。超級核心服務CPI(核心服務CPI剔除房租)月率回落至7月以來最低水平0.21%。

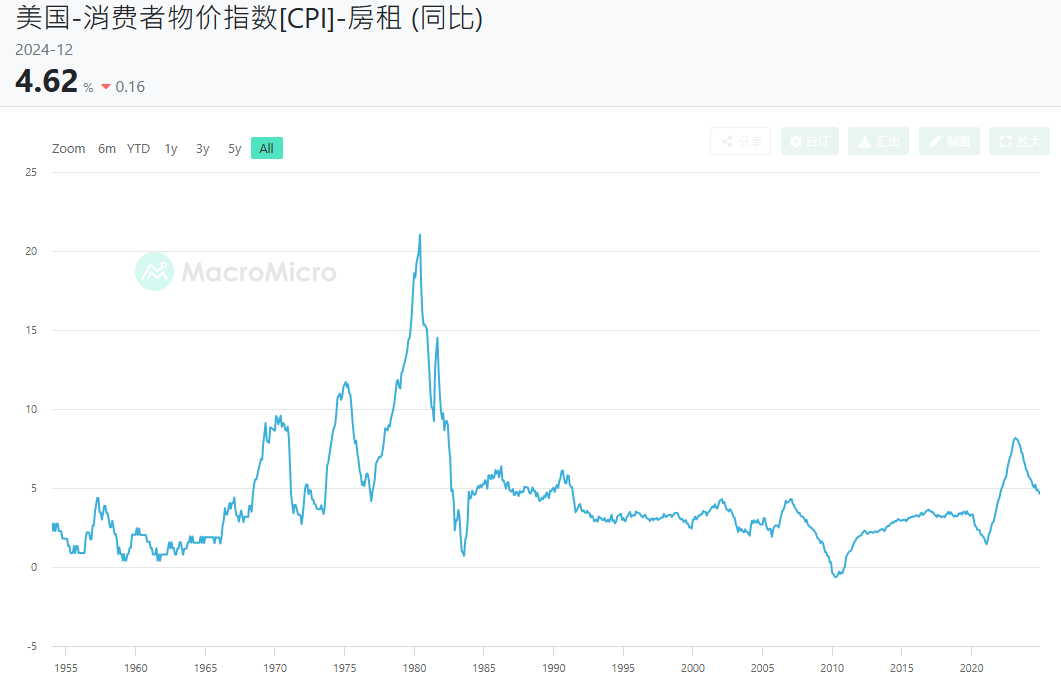

從12月的CPI構成來看,能源價格季漲2.6%是整體CPI走高的主要原因,而在服務項下,交通服務(尤其是機票)價格上漲最為明顯。不過佔CPI三分之一權重的房租價格維持溫和成長,年增速降至4.6%(月率0.3%),但這仍然高於疫情前的平均水平。

川普2.0與通膨黏性

短期來看,通貨膨脹的黏性或來自於能源價格的回溫以及住房成本的居高不下。尤其是在高利率環境下,購屋意願低迷導致租屋需求旺盛,租金可能在相當一段時間內繼續保持較高水平。另外,洛杉磯大火也將一定程度提高租金和房屋重建成本。值得注意的是,即使租金下調也會有滯後性,需要一定的時間才會反映在CPI中。

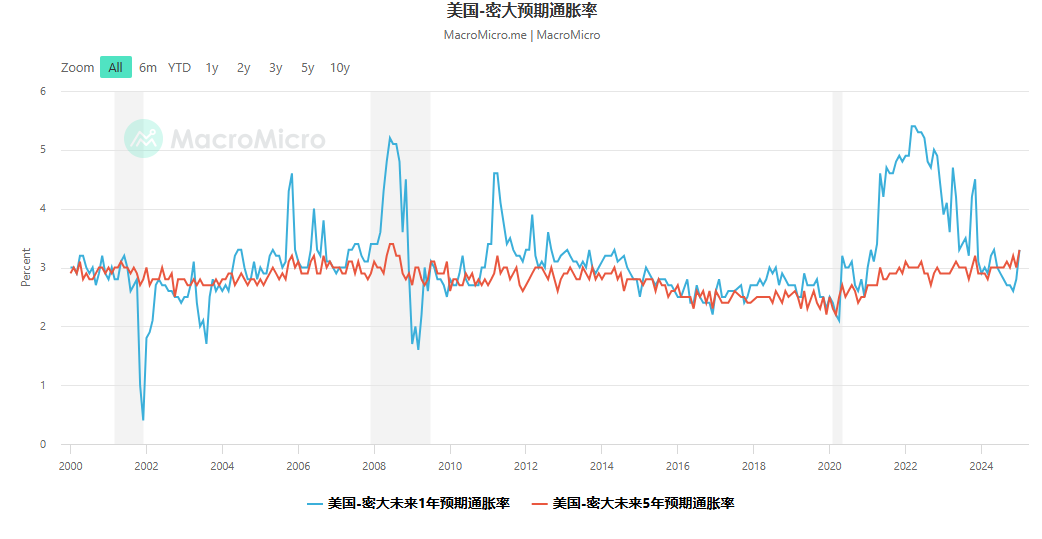

中長期來看,隨著川普2.0的到來,其“對內減稅並驅逐非法移民+對外高關稅” 的政策組合拳有再次推升通膨的風險。最新宣布的密西根大學未來1年總金額5-10年的通膨預期均升至3.3%,後者更是創下2008年以來的最高水平。對於通膨升高的預期將促使企業和個人在高關稅落地之前搶購和囤貨,這可能使通膨在短期內難以下行。

聯準會2025年利率路徑

相比其他主要經濟體,美國目前就業市場和經濟運作保持穩健,再疊加對川普2.0的潛在通膨回歸風險,聯準會已經做出了相應的調整,其在去年12月的經濟展望中上調了2025和2026年的通膨率至2.5%和2.2%,同時也縮減了全年降息預期至兩次,明確釋放了“放緩降息步伐”的訊號。

不過市場中存在著更鷹派的聲音。這次通膨數據出爐後利率市場對聯準會全年“僅降息一次“的押注沒有改變,不過時間點從9月提前至了6月。值得注意的是,今年新進入聯準會票委會的4人中有3人被視為鷹派。

對於1月30日聯準會利率決議,維持利率不變幾乎板上釘釘。作為川普上任後的第一次議息會議,會議聲明的措辭和鮑威爾發布會的發言很難產生重大轉向,聯準會可能需要更多時間觀察各項政策推進和經濟數據的表現。

強勢美元能否持續?

美元指數從9月末以來上漲近10%(下圖),背後有降息預期降溫的推動,也有貿易戰威脅的助力以及避險情緒的醞釀。若能守住上升趨勢線,多頭的下一個重要目標為2022年9月高點114.80,但圖中的背離走勢也不可忽視。

從央行層級來看,全球央行今年利率路徑可能會產生分化,在美國放緩甚至暫停降息的同時,歐洲或被迫進行更大幅度的降息,英國大概率繼續推進降息,中國央行則延續適度寬鬆的貨幣政策。這些都顯示出美國正在把其經濟的相對優勢轉換成其利率優勢(與其他經濟體的高利差)從而對美元形成利好。不過日本央行是一大變數,作為今年唯一有較大升息機率的主要央行,其鷹派加息或將扭轉美元的強勢。

從貿易戰的角度來看,川普政府到底會以什麼樣的速度和力度來提升關稅仍然具有不確定性。貿易戰升級顯然是對美元的利好。反之,若關稅政策推行的力道和範圍會相對溫和,美元或將回吐部分漲幅。

另外,地緣風險、美債危機等不確定性也將很大程度影響美元的走勢。川普可能試圖降低或平息實質的地緣衝突,但其戰略收縮美國優先的策略以及社群媒體的言論或許會引發另一種形式的地緣局勢動盪。

想了解更多嘉盛彙評精彩文章,歡迎關注嘉盛集團官方微信jiashengjituan

本文由嘉盛集團 FOREXcom的母公司 StoneX集團公司(StoneXGrouplnc.)所提供。

本文由 FOREXcom 嘉盛集團取得並僅供參考。文中信息雖被視為可靠,但 FOREX.com 嘉盛集團並不會出於任何目的保證其準確性或完整性,也不對使用這些資訊所獲得的結果做出任何保證。FOREXcom 嘉盛集團及其資訊提供者都沒有對訊息、課程、軟體、產品或服務的適用性做出任何陳述。因此,如果您使用任何第三方課程、交易軟體和应用程序,那是您的自主選擇並因此自擔風險。为自用而选择使用任何第三方課程、軟體、應用程式和服務而造成的任何損害或損失。FOREXcom 嘉盛集團不負責。FOREXcom 嘉盛集团不对任何課程/軟體和/或應用程式做出任何形式的陳述或保證。

本文所含內容及觀點僅為一般訊息,並無任何意圖被視為買賣任何貨幣或差價合約的建議或請求。文中所含內容及觀點勻可能在不被通知的情況下更改。本文並未考慮任何特定使用者的特定投資目標、財務狀況和需求。任何引用歷史價格波動或價位水準的資訊均基於我們的分析,並不表示或證明此類波動或價位水準有可能在未來重新發生。本文所載資訊之來源雖被認為可靠,但作者不保證它的準確性和完整性,同時作者也不對任何可能因參考本文內容及觀點而產生的任何直接或間接的損失負責。

期貨、期貨期权、外匯和其他產品交易有高風險,不適合所有投資者。虧損可能超出您的帳戶注資。減低安全資金需求意味著增加風險。黃金、白銀現貨交易不受《美國商品交易法案》的監管。差價合約(CFDs)不對美國居民提供。在決定交易外匯之前,您需仔細考慮您的財務目標、經驗水平和風險承受能力。文中所含任何意見、新聞、研究、分析、報價或其他資訊等都僅作與本文所含主題相關的一般類信息,同時嘉盛全球市場有限公司不提供任何投資、法律或稅務的建議。您需要合適的顧問徵詢所有關於投資、法律或稅務方面的事官。

請注意,場外交易有高風險。

*風險提示及免責條款

本文由嘉盛集團 FOREX.com 的母公司 StoneX 集團公司 (StoneX Group Inc.)所提供。

營運方所發佈內容,包括但不限於市場訊息、政策動態等,不構成投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。市場有風險,投資需謹慎。

*本文屬於第三方觀點,不構成投資建議,不代表刊登平台之觀點。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定投資目標、財務狀況或需要。市場有風險,投資需謹慎,請獨立判斷與決策。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。