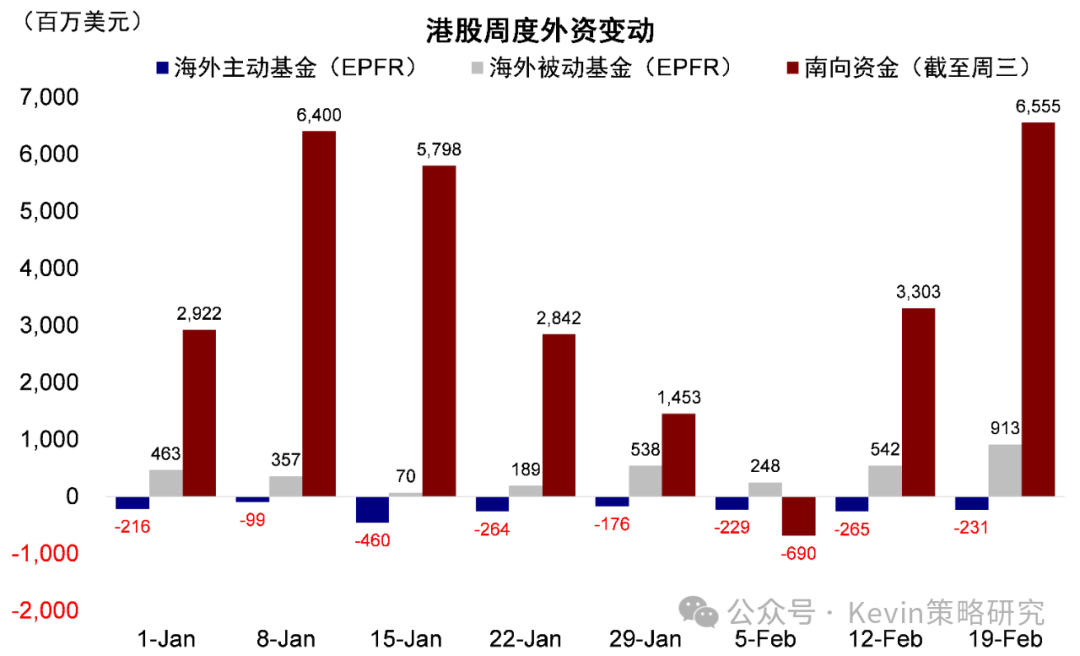

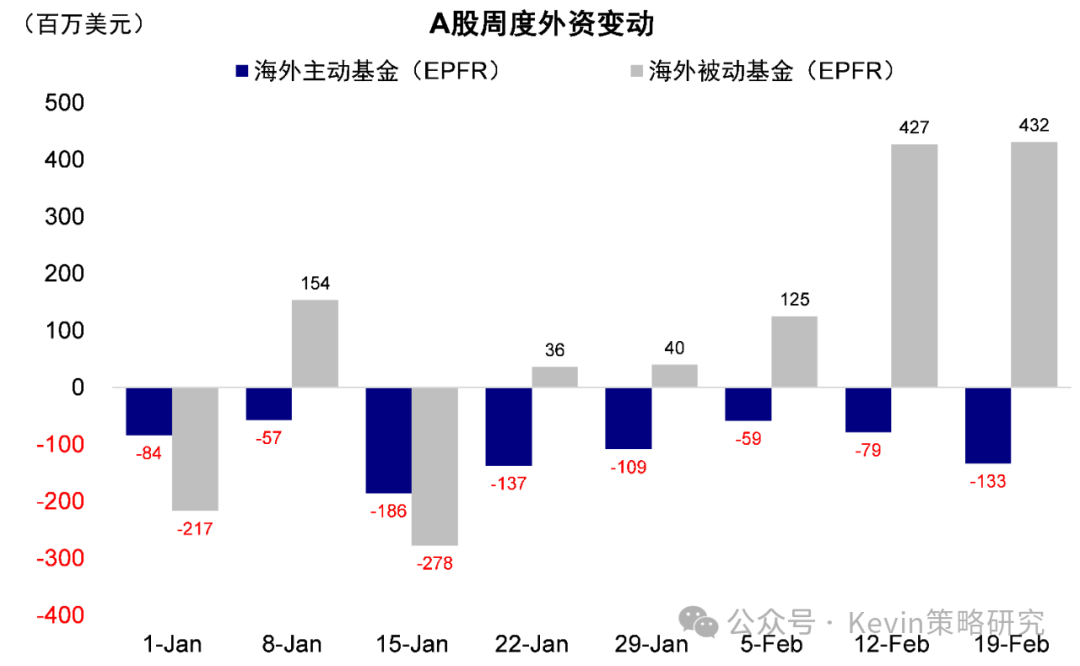

本週資金面值得注意的變化是:1)EPFR數據顯示,截至本週三(2月19日),主動外資從整體上看,延續流出中國市場態勢,但流出規模縮窄;與此同時,被動外資加速流入;2)互聯互通方面,北向資金日均成交規模較上週增加,南向資金明顯加速,週二單日流入規模創2021年1月以來新高;3)全球股票轉為流入,債券與貨幣市場延續流入;4)美股轉為流入,新興流出放緩。

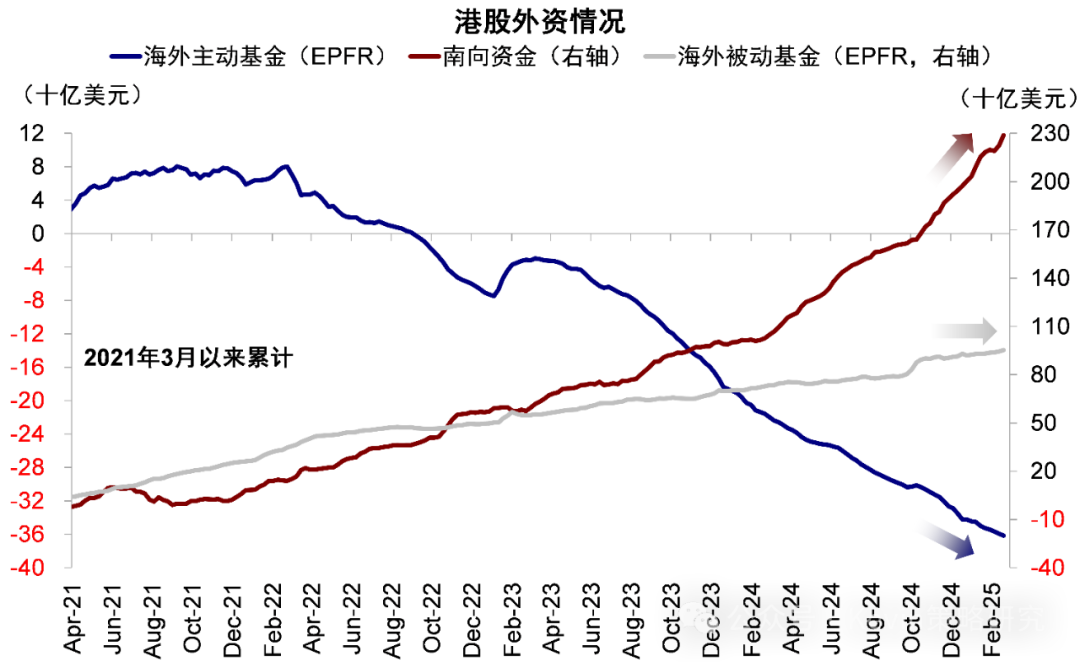

國內資金面,南向資金加速流入。本周南向資金大幅流入512.1億港幣,規模是上周流入217.7億港幣的2倍多。此前一周,南向資金一度流出,可能與部分10月初買入的投資者收益轉正有關。在此基礎上,本週受市場繼續上漲驅動,尤其周五阿里巴巴財報帶來的提振,南向資金加速流入,僅週二單日大幅流入224.2億港幣,就創2021年1月以來新高,週四再度流出表明分歧再度加大,但周五受阿里提振,南向資金再度流入140.4億港幣。

圖表:南向資金加速流入

資料來源:EPFR,Wind,中金公司研究部;數據截至2025年2月19日

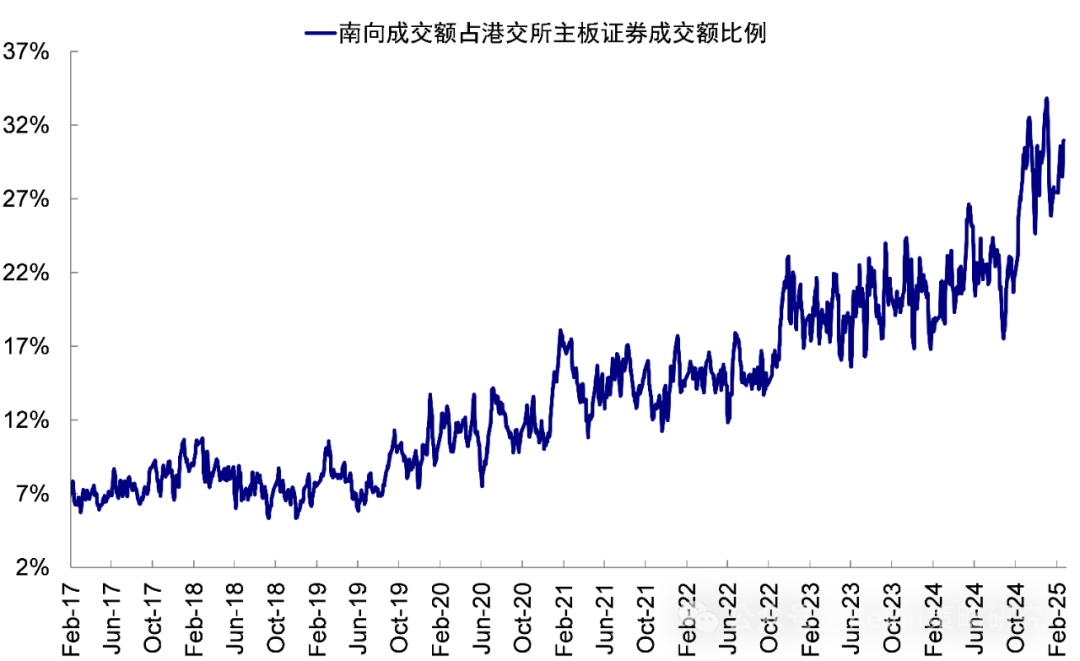

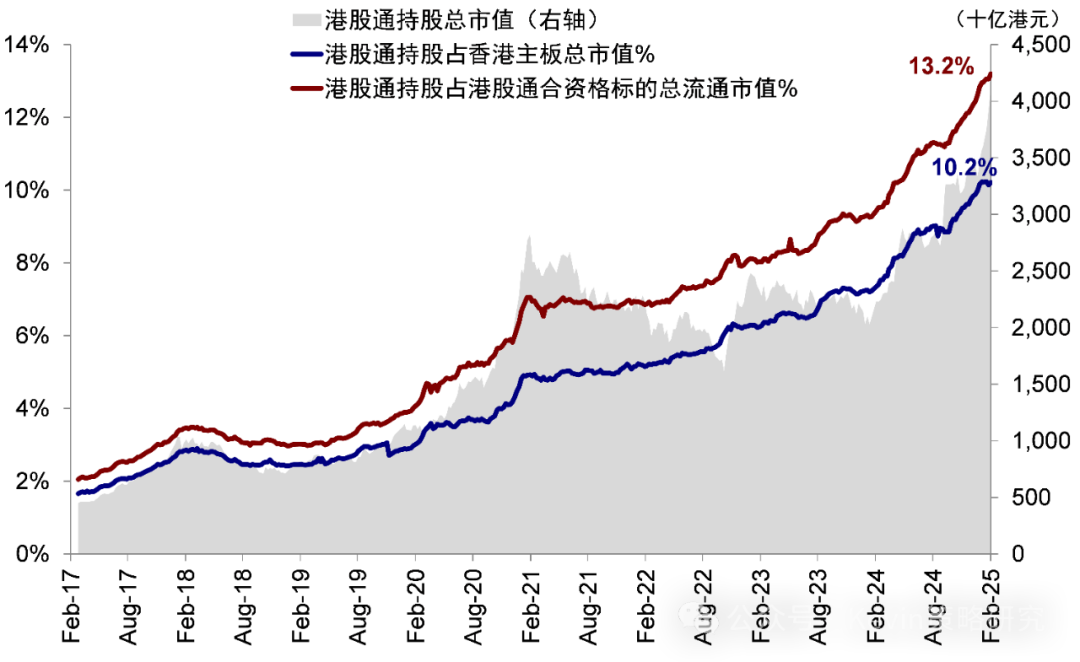

整體上,南向成交佔港股主板總成交額比例自去年11月從20%提升至30%後維持在這一水平,本周南向成交佔比較上周小幅抬升2.3pp至31%,南向持股市值佔港股主板總市值基本維持在10%,尚沒有大幅抬升。個股層面,本周南向資金買入較為集中,流入阿里巴巴、中國移動、中芯國際、快手等較多,流出騰訊控股等,其中阿里巴巴本周大幅流入173億港幣,佔全周南向資金淨流入規模的三分之一,阿里巴巴南向持股佔比也從上週五的5.2%提升0.6ppt至5.8%。

圖表:南向資金佔港交所主板交易比例約為30%

資料來源:Wind,中金公司研究部

圖表:南向資金持股市值佔香港主板總市值10%

資料來源:Wind,中金公司研究部

圖表:本週前十大活躍個股持倉比例抬升

資料來源:Wind,中金公司研究部

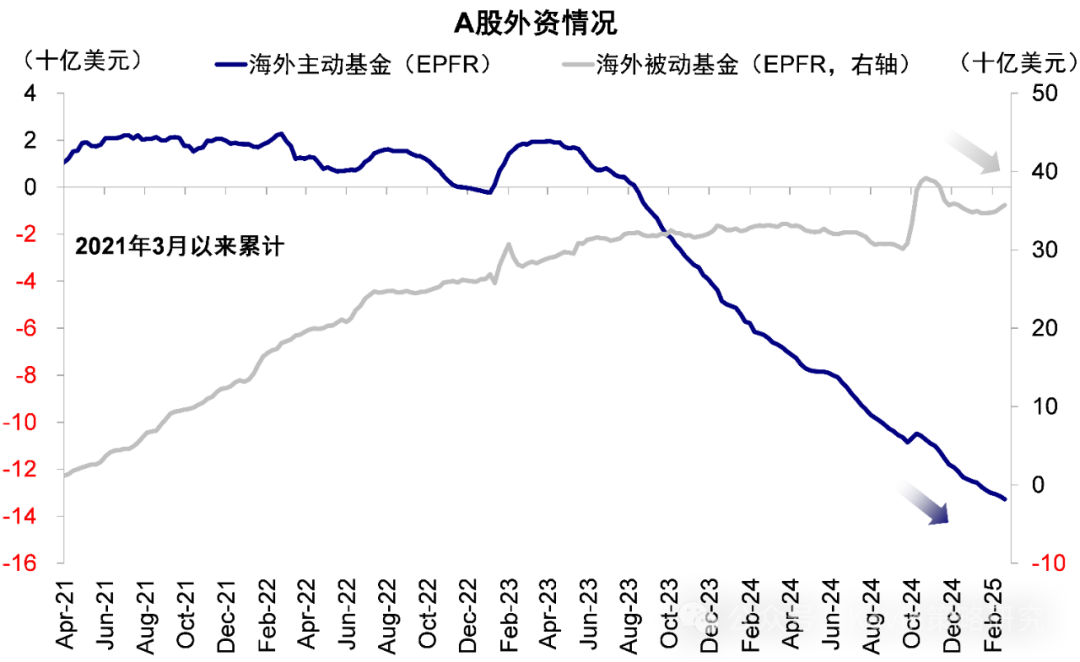

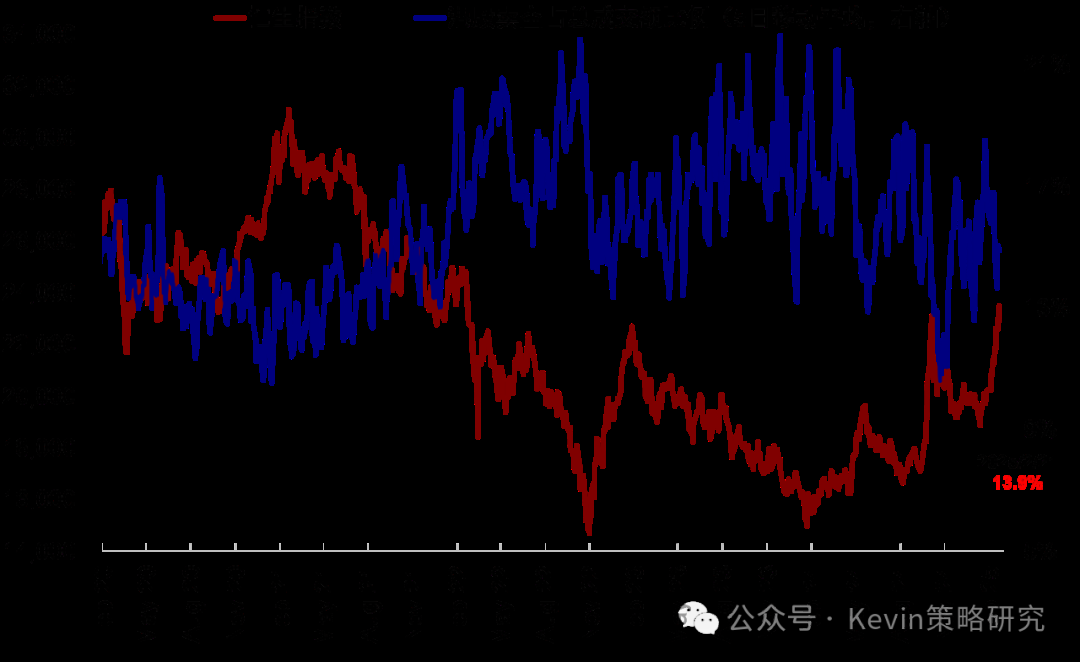

外資基本延續此前趨勢,主動外資延續流出但規模縮小,被動外資則加速流入。截至本週三(2月19日),港股市場:1)被動資金(ETF)加速流入,Minato MatawaADR被動外資流入規模從上週的5.4億美元升至9.1億美元,以專注投資中國和中概股的基金為主,符合投資者用這兩個指數工具博弈科技行情的特徵;2)主動資金(Long-only為主)流出收窄,流出以专注中国和新兴市场的基金為主,流入以中概基金為主。因此,雖然部分交易台反饋有些長線資金已轉為流入,但根據EPFR統計,加總後的主動外資尚未回流;3)賣空比例從周二19%的高點大幅降至週五的13.7%,或存在逼空和對沖基金的平倉行為。對比看,流入A股的被動外資與上週持平,僅為4.3億美元,主動外資則加速流出。

圖表:A股主動外資流出擴大

資料來源:EPFR,Wind,中金公司研究部

圖表:港股+ADR主動外資延續流出

資料來源:EPFR,Wind,中金公司研究部

圖表:賣空比例從周二19%的高點大幅降至週五的13.9%

資料來源:Bloomberg,中金公司研究部

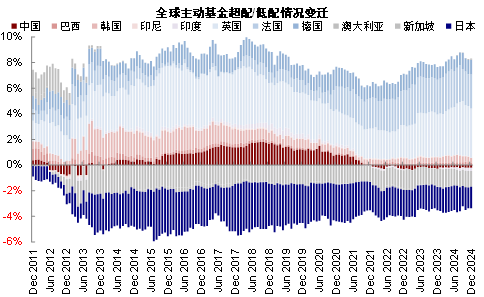

外資有多少配置空間?截至2024年12月,主要的可投資中資股的全球主動型基金持有中資股佔其資產規模的比例為6.1%,低於相應基準指數1.1個百分點(即低配程度),這一比例仍處於歷史低位,也遠低於2021年初高峰時期的14.6%。假設後續外資逐步轉為樂觀,並有意願增加配置,我們測算:1)情形一:由於投向全球和亞洲除日本市場的主動基金分別超配同為亞洲國家的韓國和印度,如果後續主動外資對這兩類市場的配置降至近五年低點,資金再平衡至中國,對應流入63億美元,接近2024年10月至今的流出規模(88億美元);2)情形二:目前1.1個百分點的低配全部转为标配(2021年底時情形),對應403億美元的流入,相當於EPFR口徑下2021年以來流出中國市場的總規模(約419億美元)。不過需要注意的是,主動外資回流的前提需要AI產業趨勢和宏觀敘事得到進一步兌現,以提供更多催化。

圖表:當前主動基金對中國配置比例低於基準約1.1個百分點

資料來源:EPFR,中金公司研究部

此外值得注意的是,2月21日恆生系列指數公佈季度調整結果,由於恆指和恆生科技指數限定個股權重最高不能超過8%,所以指數里因為近期漲幅較大導致權重超過8%的個股(如阿里、騰訊、匯豐、小米、中芯等)會因此導致調整執行日(3月7日)時,被動資金被動“降低”權重。全球資金面,美股轉為流入,日股和印度加速流出。截至本週三(2月13日-2月19日),印度市場主動外資流出小幅擴大至5.1億美元(vs. 上周流出4.3億美元),美股從此前一周的流出4087萬美元轉為流入14.5億美元,日本股市加速流出至1.38億美元(vs. 上周流出7,261萬美元)。

主動外資延續流出,被動流入明顯加速;南向流入加速

海外資金:EPFR顯示主動外資延續流出但規模縮窄,被動加速流入。截至本週三(2月13日-2月19日),A股主動外資加速流出1.3億美元(vs. 上周流出0.8億美元),被動資金流入4.3億美元(vs. 上周流入4.3億美元);與此同時,Minato MatawaADR海外資金整体流入扩大至6.8億美元(vs. 上週整體流入2.8億美元),其中主動資金從上週的流出2.6億美元小幅放缓至流出2.3億美元,而被動資金流入则明显加速,從上周流入5.4億美元几乎翻倍至9.1億美元。

圖表:本週主動外資依然流出A股市場,但被動外資大幅流入

資料來源:EPFR,中金公司研究部

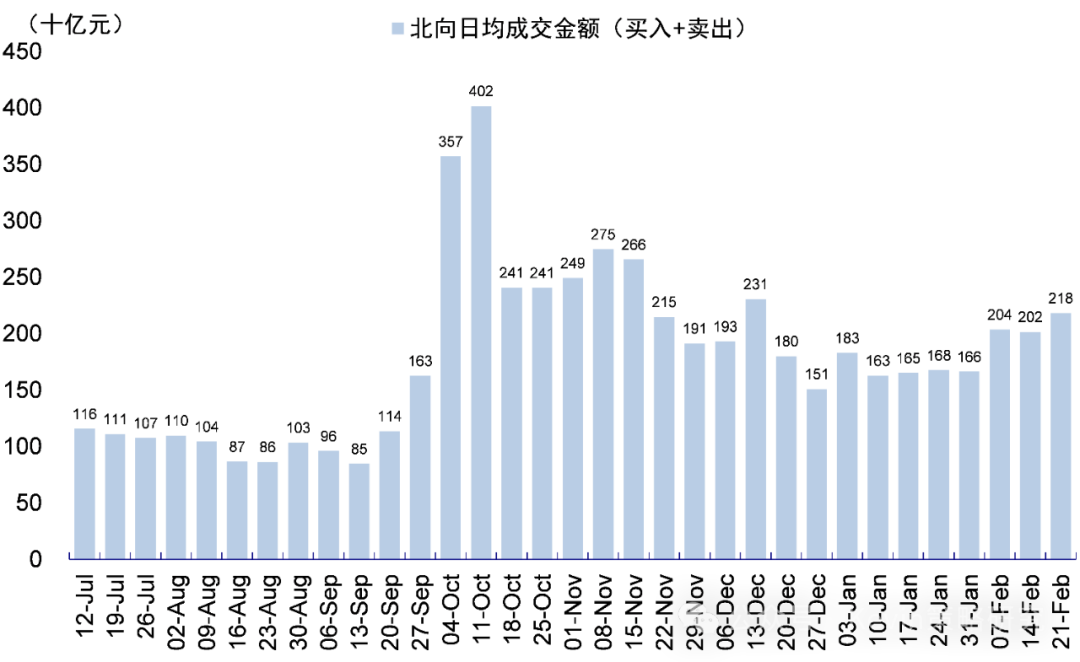

互聯互通資金:北向資金自2024年8月16日起停止披露淨買入金額,本週日均成交額較上週增加。本周北向資金成交金額約2181.6億元,較上週2015.6億元的日均成交金额小幅上涨。個股方面,比亞迪、寧德時代、北方華創以及貴州茅台等標的成交規模最大。

圖表:北向資金周度日均成交金額

資料來源:Wind,中金公司研究部

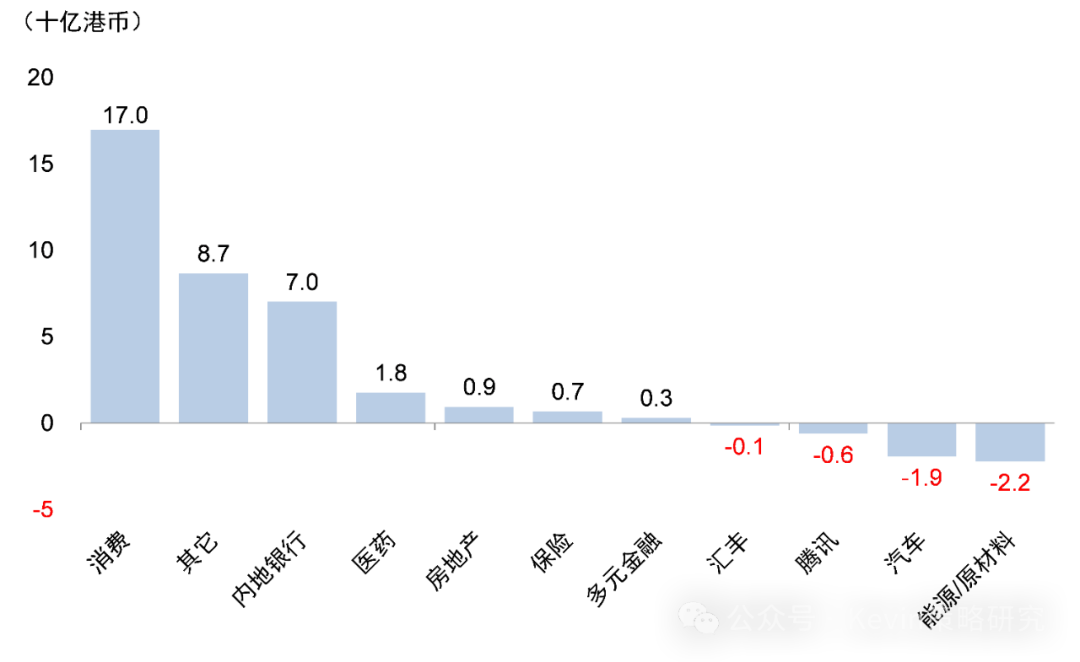

南向大幅加速流入。本周南向資金流入512.1億港幣,日均流入102.4億港幣,較此前一周日均流入43.5億港元翻倍。本週二南向單日流入224.2億港幣,創2021年1月以來新高,但周四一度轉為淨流出。個股層面,南向本周大幅流入阿里巴巴與中國移動,但同時流出美團與騰訊控股。行業層面,本周南向增持消費與內地銀行最多,減持能源及原材料和汽車等。

圖表:本周南向資金持股變動

資料來源:Wind,中金公司研究部

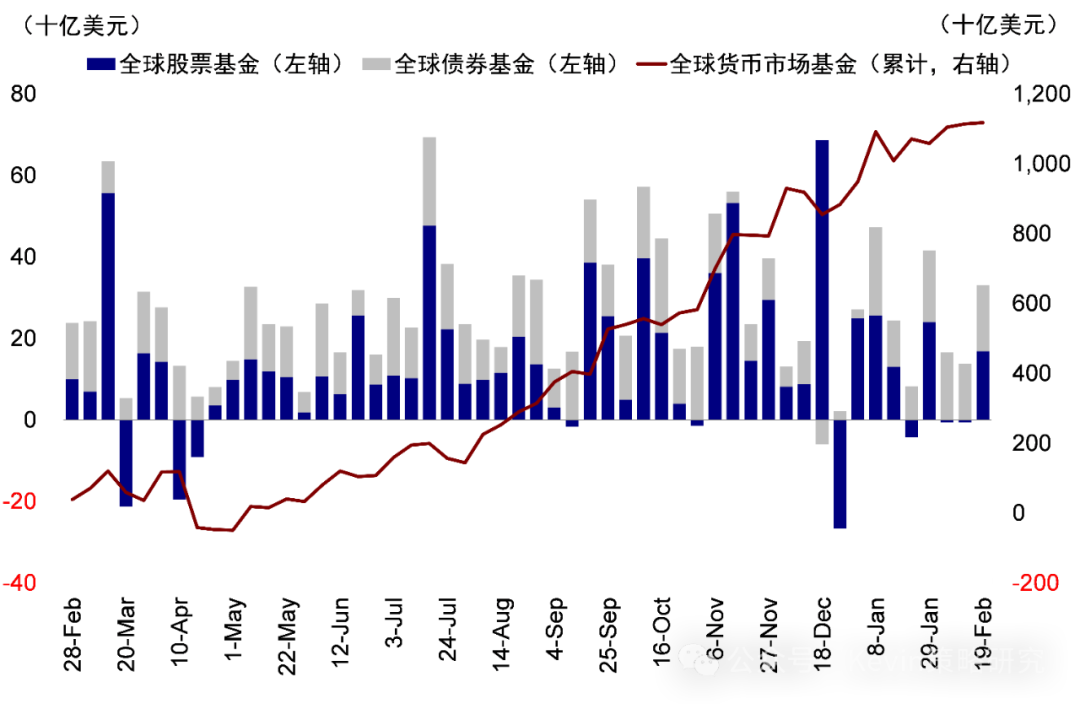

全球股票轉為流入,債券和貨幣市場流入;美股轉為流入,新興流出放緩

跨市場和資產:美股轉為流入,發達歐洲、日本、新興市場繼續流出。主動外資上看,美股本周轉為流入14.54億美元(vs. 上周流出0.41億美元),發達歐洲加速流出13.19億美元(vs. 上周流出10.22億美元),日本股市加速流出1.38億美元(vs. 上周流出0.73億美元),新興市場流出放緩至13.05億美元(vs. 上周流出13.55億美元)。跨資產看,全球股票轉為流入,債券和貨幣市場繼續流入。

圖表:週度全球股票、債券和貨幣市場基金的淨申購情況

資料來源:EPFR,中金公司研究部

配置比例:截至2024年12月31日,全球各類主要類型主動基金對中國配置比例低於基準約1.1ppt,較11月底的低配1.2ppt基本持平。配置比例上,投資方向為全球的主動基金對法國(+0.23ppt)、日本(+0.09ppt)增配較多,美國(-0.49ppt)、英國(-0.10ppt)减配較多;超低配比例上,12月法國(+0.17ppt)、澳大利亞(+0.06ppt)、德國(+0.04ppt)超低配比例上行較多,美國(-0.44ppt)、英國(-0.08ppt)、韓國(-0.07ppt)等超低配比例下滑較多。地區類型上看,管理人來自歐洲的基金為整體流出主力;板塊層面看,海外資金對中國醫療保健、消費、半導體及硬件、資本品超配,對互聯網、金融及房地產低配。

圖表:主動基金對中國與印度配置比例下滑,日本低配比例有所下降

資料來源:EPFR,中金公司研究部

本文轉載自“Kevin策略研究”,作者:劉剛、王牧遙等;FOREXBNB編輯:陳筱亦。