核心結論:①歷史上我國宏觀流動性改善與A股底部拐點大多同步,但也存在階段性背離,關鍵在於風險偏好(基本面預期)能否回升。②股市微觀資金變動與股市行情走勢相關性較高,9/24以來行情波動背後是散戶等增量資金大幅進市後邊際降溫。③展望2025年,政策发力望推动基本面預期升温,A股資金入市情形或較24年進一步改善,全年淨增量資金或達2兆元。

1. 宏觀流動性對A股影響偏間接

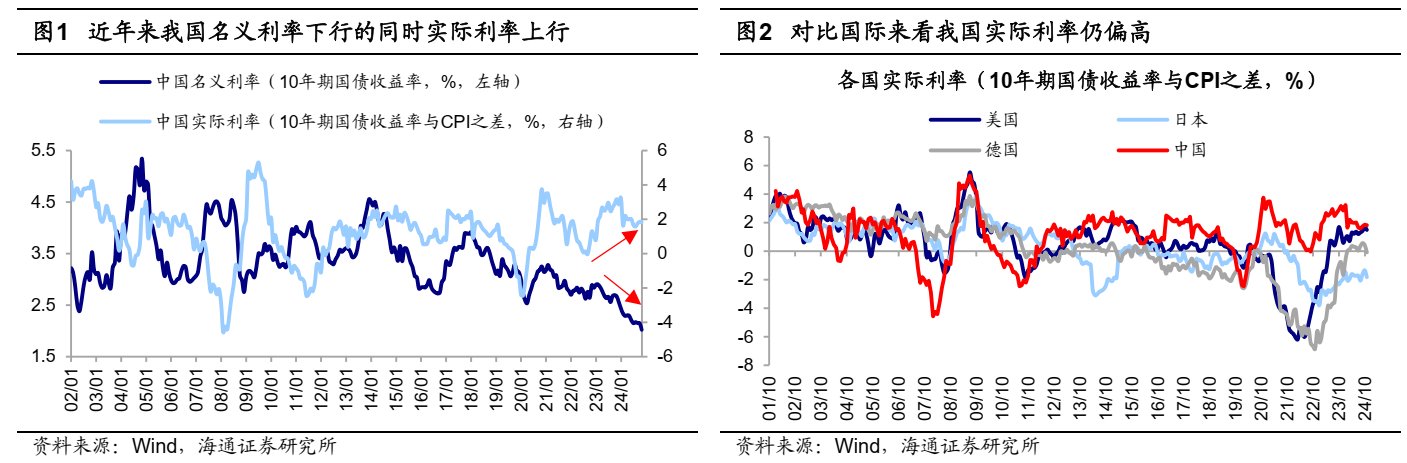

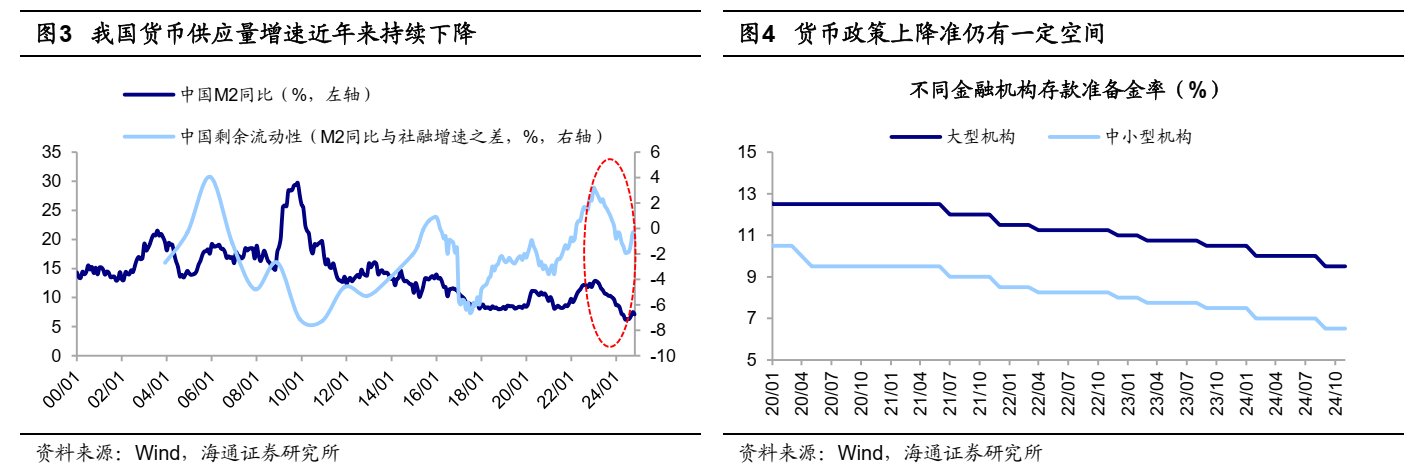

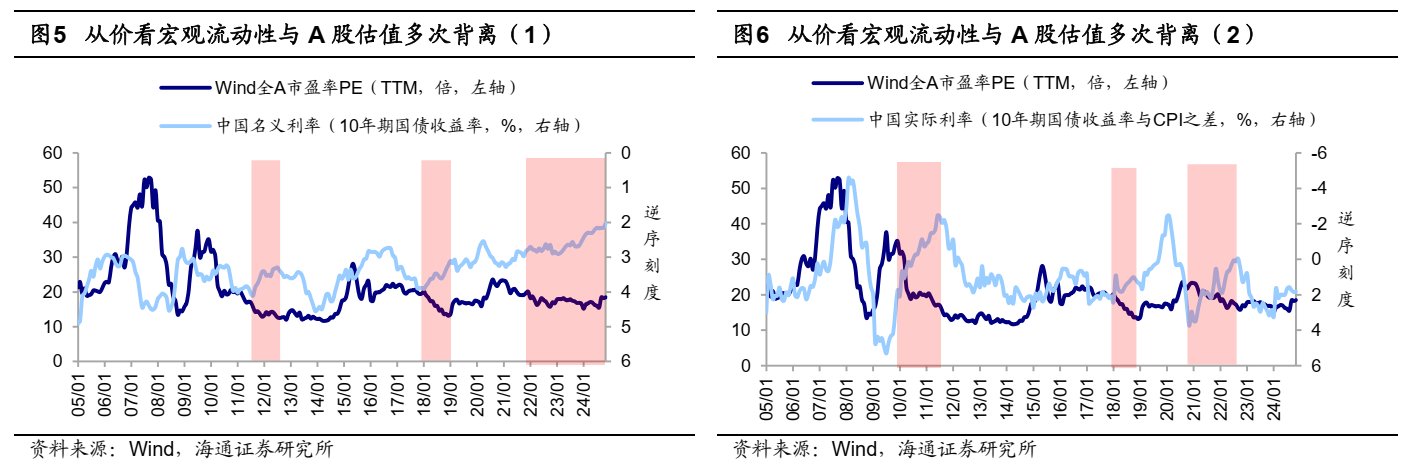

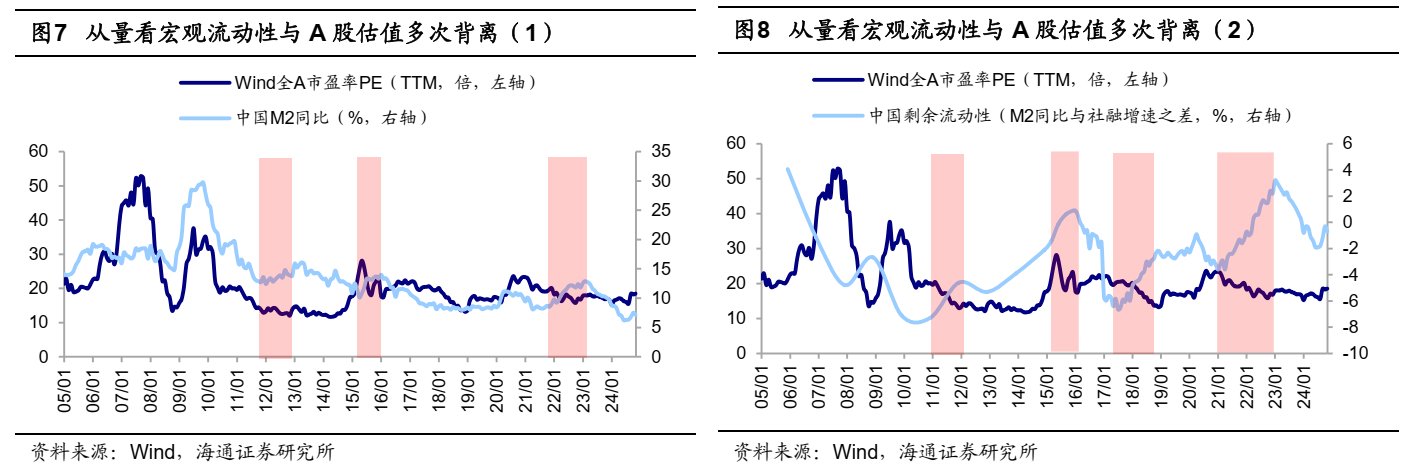

展望明年,我國宏觀流動性可望進一步寬鬆。從貨幣政策的調性來看,2024年中央經濟工作會議明確提出2025年“要實施適度寬鬆的貨幣政策”、“適時降準降息,保持流動性充裕”,標誌貨幣政策基調有望進一步轉向寬鬆。目前我國貨幣政策仍有一定的發力空間,例如2024年12月中國人民銀行研究局局長王信表示,“在流動性層面,目前我國平均存款準備率是6.6%,進一步降準還有空間”。另外,儘管近兩年我國名目利率下行明顯較快,截至24年11月,10年期公債利率自23年初下行約90bp至2.0%,但實質利率(10年期公債利率與CPI差別)上行約100bp至1.8%,對比美國(24年11月實際利率為1.5%,下同)、日本(-1.8%)、德國(-0.1%)來看,目前我國實質利率仍有一定下降的空間。另外,我國貨幣供給成長近年來持續下行,M2同比和剩餘流動性增速(M2同比与社融增速差別)均自23年初高位回落明顯。

另外,結合2025年我國擴張性財政政策,貨幣政策節奏可望相應配合。近期中央經濟工作會議也強調“要實施更積極的財政政策”,明確“提高財政赤字率”、“增加發行超長期特別國債”等著力點,可見財政政策定調積極程度明顯強於過往。24年10月9日根據人民銀行消息,中國人民銀行、財政部已經建立聯合工作小組,可見我國貨幣政策與財政政策間的協調配合正愈加緊密。展望2025年,隨著政府債供給壓力加大,央行或透過貨幣政策工具調節市場流動性。因此綜合來看,25年我國宏觀流動性可望進一步擴張。

歷史上宏觀流動性改善和股市向上的轉折點較為接近,但影響偏間接。對應到A股來看,更寬鬆的宏觀流動性環境是否必然對應著更積極的市場行情?回顧A股歷史,流動性改善和市場估值的轉折點往往同步性較高,這背後主要源自於通常而言流動性是經濟基本面的領先指標,而股市估值反映投資人的經濟預期,同樣也是經濟基本面的領先指標,因此兩者拐點時常較接近。然而,A股歷史上也曾出现宏观流动性与估值走势背离的情况。從宏觀流動性的價格指標來看,歷史上在我國名目利率下行期間內,A股估值多次出現回落,例如2011-12年、18年、22-24年等;同時在10-11年、18年、21-22年等實質利率下行期間A股估值仍在下行。同樣地,從數量指標來看,歷史上貨幣供給成長上行期間A股估值同樣有回落的現像出現,例如採用M2同比口徑來衡量增速的2012年、15年、22年等,採用剩餘流動性指標(M2年增速與社融增速之差)來衡量增速的2011-12年、15年、17-18年、21-22年等,可見歷史上宏觀流動性與A股的對應關係並非絕對。

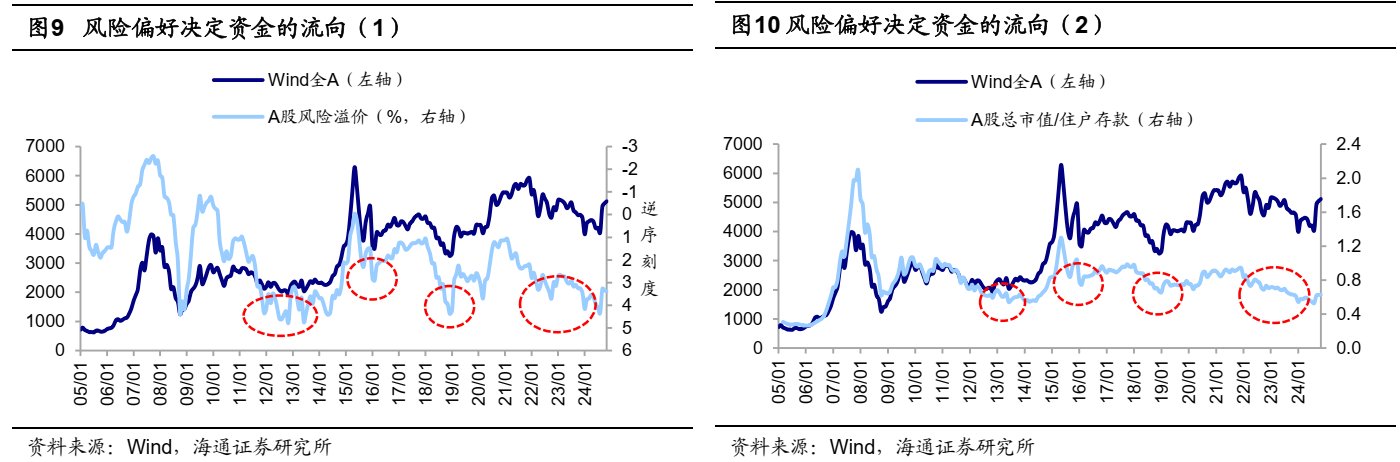

宏觀流動性與股市走勢背離背後或源自於市場風險偏好未明顯修復。如前文所述,歷史上我國曾多次出現宏觀流動性改善期間A股估值反而下行的情形,我們認為背後或主要源自於宏觀流動性拐點與經濟基本面拐點之間存在一定時滯,若流動性改善後基本面修復的時間較長、對應時期市場整體風險偏好仍較低,則較容易出現宏觀流動性與股市估值背離的情況。結合前文分析,我們認為宏觀流動性衡量整個宏觀體系流動性的充裕程度,而其中有多少規模能流入權益市場,關鍵還是看風險偏好水平。若進一步結合風險偏好來看,我們採用風險溢價(1/全部A股PE-10年期公債殖利率)來衡量金融市場的風險偏好、用A股總市值與中國住戶人民幣存款規模的比值來衡量我國居民整體風險偏好,當宏觀流動性充裕而金融市場或我國居民風險偏好較低的情形下,宏觀流動性與A股估值便會出現相背離的狀況,例如2012年、15年下半年-16年初、18年以及2022-23年等。

2. 微觀流動性直接影響A股市場

相較於宏觀流動性,微觀流動性是影響A股的更主要因素。如前文所述,我們認為宏觀流動性寬鬆並不能成為驅動A股牛市產生的單一條件。實際上,股市層級的微觀流動性直接衡量進入股票市場資金的充裕程度,因此與市場走勢更相關。具體而言我們從流入與流出兩個方向對各類微觀資金進行自下而上匯總測算,進一步來看:

① 流入股市的資金主要有5個來源:散戶資金(用客戶交易結算資金餘額來計算)、槓桿資金(僅統計場內的融資餘額)、國內機構資金(包括基金、保險、社保等,其中對公募基金資金用基金份額、淨值和A股倉位來估算,而私募基金、资管和保險类资金则用估算的持股市值变化代表资金流入流出)、海外資金(其中陸股通的數據自24/08/16之後採用我們估算的流入金額)、分紅及回購(只測算剔除大股東後二級投資人的口徑)。

② 流出股市的資金主要有3個去向:股權融資(其中增發只考慮現金認購的規模並扣除大股東認購的比例)、產業資本淨減持(透過公司股東二級市場交易明細自行計算)、交易稅費(融資費用、印花稅和其他交易費用)。

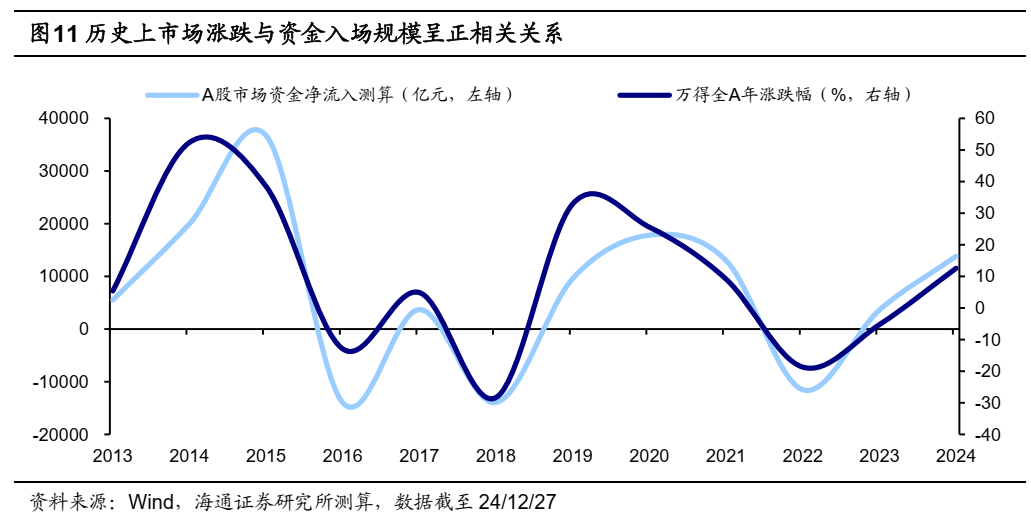

借鏡歷史,A股漲跌幅與增量資金的入場規模呈現明顯的正相關關係。我們在《股市資金供求平衡——2022年A股展望系列6-20211231》中分析過,短期內股市資金進出與市場牛熊週期更相關,牛、熊市資金大幅流入、流出,震盪市資金進出平衡,例如13-15年市場整體走牛,Wind全A區間上漲122.6%,微觀資金累計入市約6.2兆元;16-17年市場整體偏震盪,對應微觀資金緊平衡;18年市場弱勢下跌,Wind全A全年下跌28.3%,微觀資金累計流出市場約1.4兆元,可見微觀資金面的流向與市場環境的切換緊密相關。

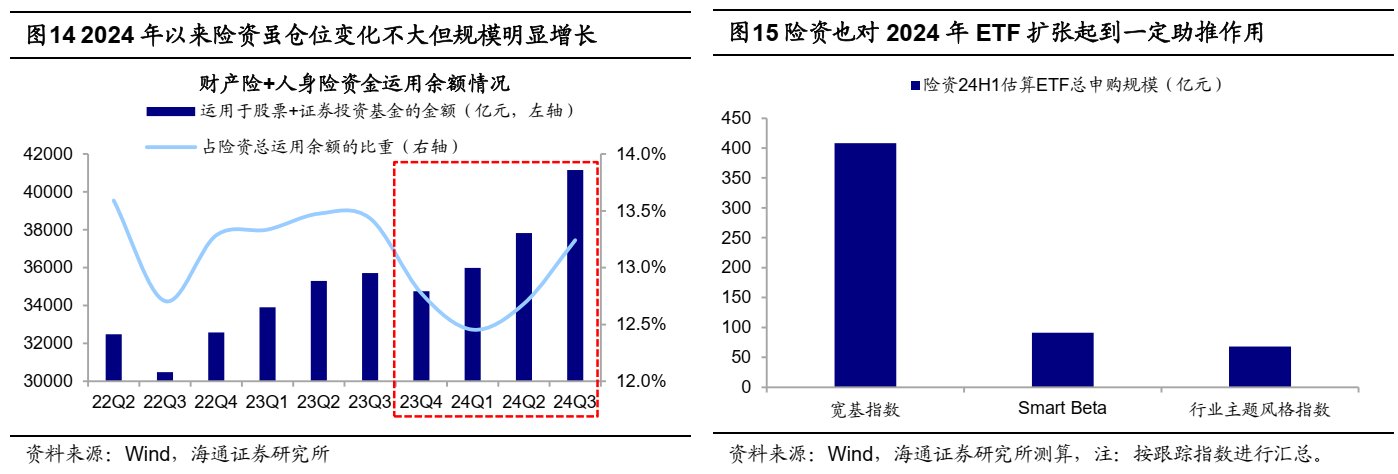

回顧24年:9/24前市場情緒偏弱,長期資金是主要增量,在此期間行情偏波折。我们进一步回顧2024年的微觀資金面流向與市場行情的對應關係,9月24日之前以中央匯金為代表的中長期資金持續佈局被動寬基ETF,成為A股各類資金中最主要的增量資金。具體拆分ETF擴張的增量資金來源,今年以來ETF的擴張背後主要由中央匯金推動,24年前三季中央匯金累計淨申購A股ETF規模估算接近8000億元。

另外,儘管商業保險類資金年初以來權益部位整體上升幅度有限,但險資資金運用餘額有明顯成長、24Q3較去年末增長約18%,因此保險經費方面直接入市的增量同樣可觀、估算前三季入市規模超3000億元,同時我們估算24年上半年保險資金累計淨申購ETF規模超550億元。相較而言,其餘投資主體情緒相對較弱,外資、槓桿資金等呈現淨流出態勢,主動公募基金則發行低迷、整體面臨淨贖回,詳見《9/24以來哪些資金在主導風格切換?-20241007》,因此2024年在9月24日前的A股行情整體面臨波折,期間萬得全A指數累計下跌14%。

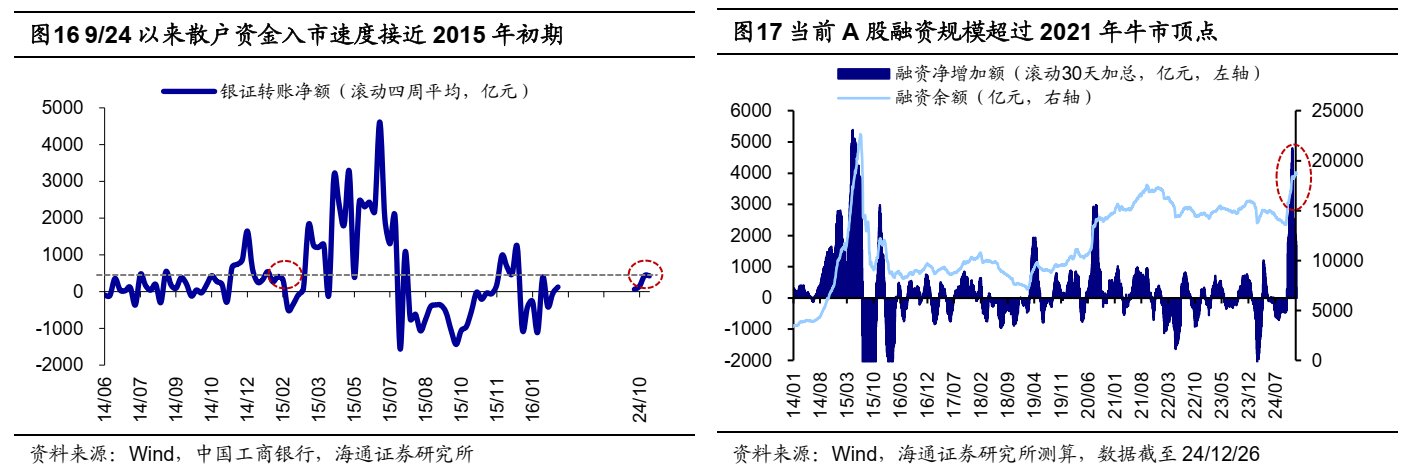

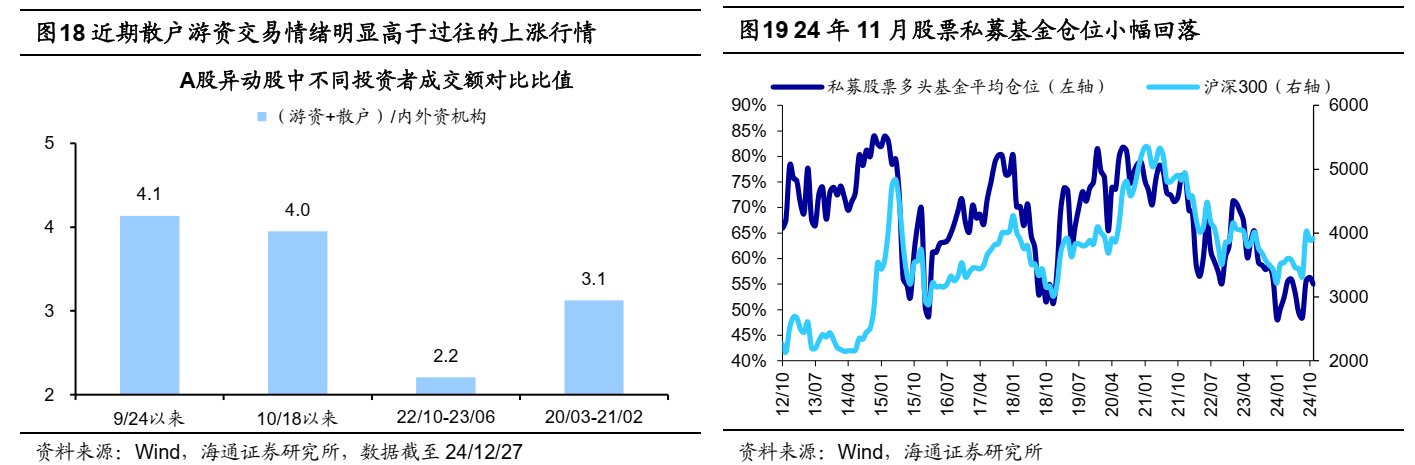

9/24以來:增量主力或是散戶,其餘資金有所反覆,因此市場行情呈現較大波動。9/24市场放量上涨以來,以散戶遊資及槓桿資金等活躍資金為代表的增量資金大量入市。一方面,從散戶資金來看,9/24-10/11散戶銀證轉帳估算1700億元,入市速度類似2015年初。同時從龍虎榜異動股的口徑拆分,10月中下旬以來游资和散户的相关成交额约为机构的4倍,均显著高于过往的明显上涨行情。另一方面,從槓桿資金來看,9/24以來融资交易资金净流入超5000億元,目前規模已超過2021年牛市頂點,但10月中下旬以來,融資交易情緒開始放緩,11月中旬後滾動30天的融資資金入市規模持續減少。

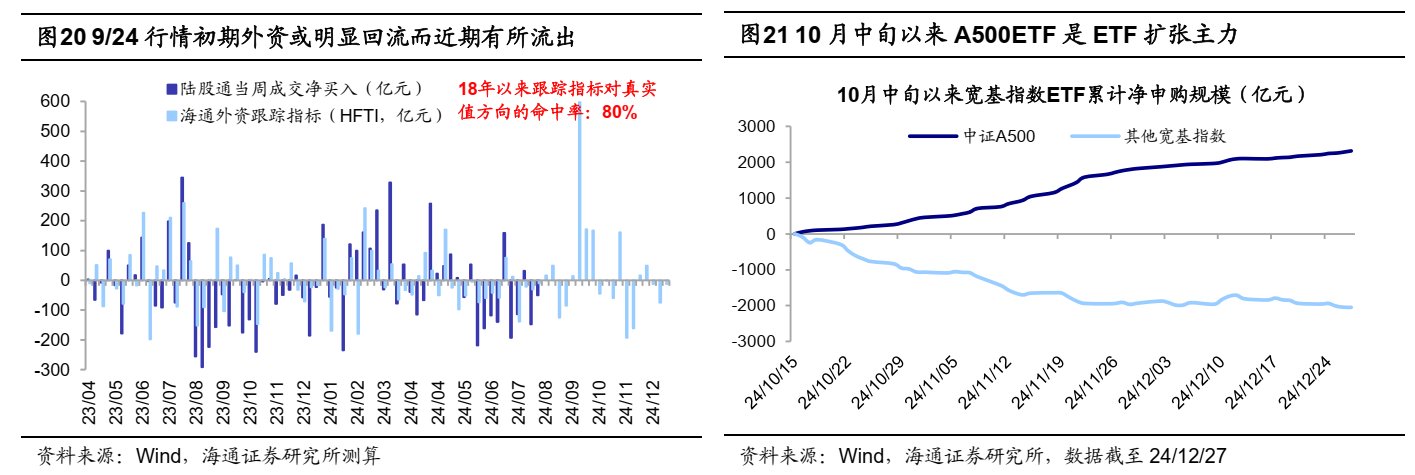

機構端資金波動較大,9/24行情初期流入較多,10月中下旬以來已轉向流出。從外資來看,根據我們對陸股通資金的高頻追蹤測算,9/27單周北向資金估算淨流入超800億元,創下北向資金歷史單週淨流入額新高,但後續已逐步轉向淨流出的趨勢,截至12/27,10/18以來北向資金估算累計淨流出332億元。從私募基金來看,24年11月私募股票多頭基金部位為55.0%,與24年9月的部位55.6%相比已小幅下降,考慮到10-11月私募持倉較多的小型股漲幅較大,私募層面或存在明顯主動調降部位的現象。從被動式股票基金來看,10月中旬以來寬基ETF規模的擴張速度明顯放緩,主要增量來自中證A500指數ETF產品,截至12/27,10/15以來中證A500ETF累計淨申購超2300億元,而其餘ETF的累計淨贖回規模則超過2000億元。

3. 明年微觀資金將淨流入兩兆元

展望2025年,A股微觀流動性或預期會改善,預計增量資金達2兆元。如前文所述,展望明年我國宏觀流動性或可望進一步寬鬆,但能否助推A股市明顯向上則取決於微觀資金入市情況,重點在於觀察市場對基本面預期能否趨勢性改善。我們曾在《寬財政如何拉動企業獲利?——25年策略展望系列1-20241127》中分析過,目前A股處於產能和庫存週期底部,在財政力度強弱兩種情形下,25年全A非金融歸母淨利同比或分別在20%和10%,25年A股基本面預期或預期會改善。因此展望2025年,隨著宏觀流動性改善,疊加基本面預期修復推動風險偏好回升,A股微觀資金入市情形或相較2024年進一步改善,預計全年增量資金望達2兆元。

重點資金流入項目測算:2025年被動資金、險資或仍是進市主力。先看居民入市相關資金,從銀證轉賬、融資等資金端來看,此類資金的流入額與市場行情走勢及交投情緒高度相關,伴隨25年市場中樞整體抬升,未來或仍有一定增量,預計25年銀證轉帳規模3000億元,槓桿資金規模2000億元。從公募基金端來看,比較美國公募發展狀況,2023年我國公募基金整體規模27.6万億元,相較名義GDP的比例僅22%,相較美國近年來接近100%的水平仍有較大的發展空間,我们預計25年公募增量資金可望達到7000億元。另外,9/26中央金融辦、證監會聯合發文引導中長期資金入市,打通社保、保險、理財等資金入市塞點,進一步提振資本市場,未來中長線資金仍有望藉道ETF加速流入A股市場,明年A股ETF資金仍有望在公募資金中佔據重要位置。

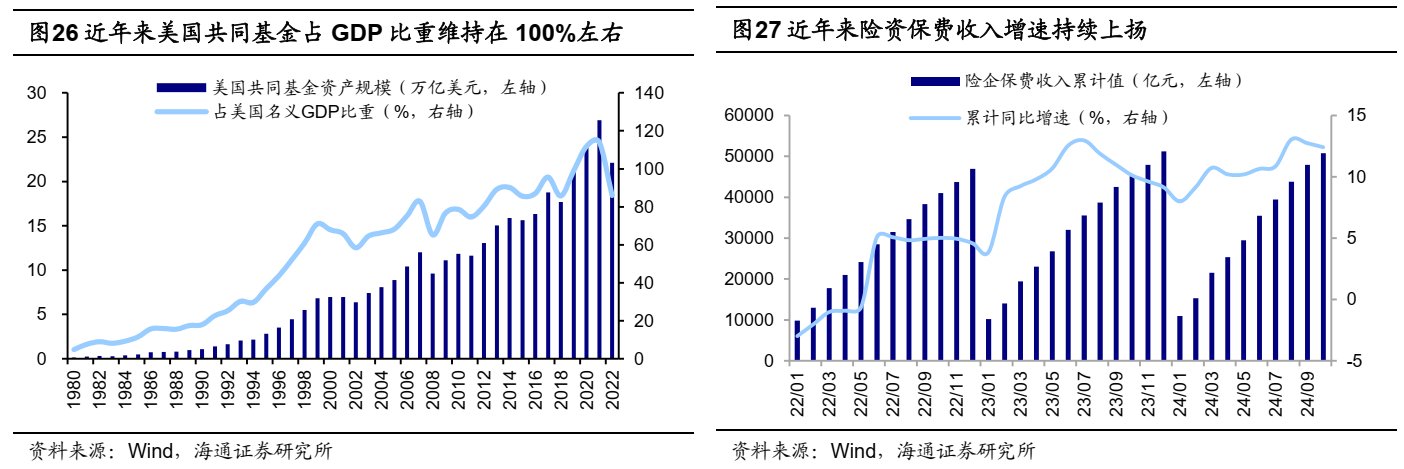

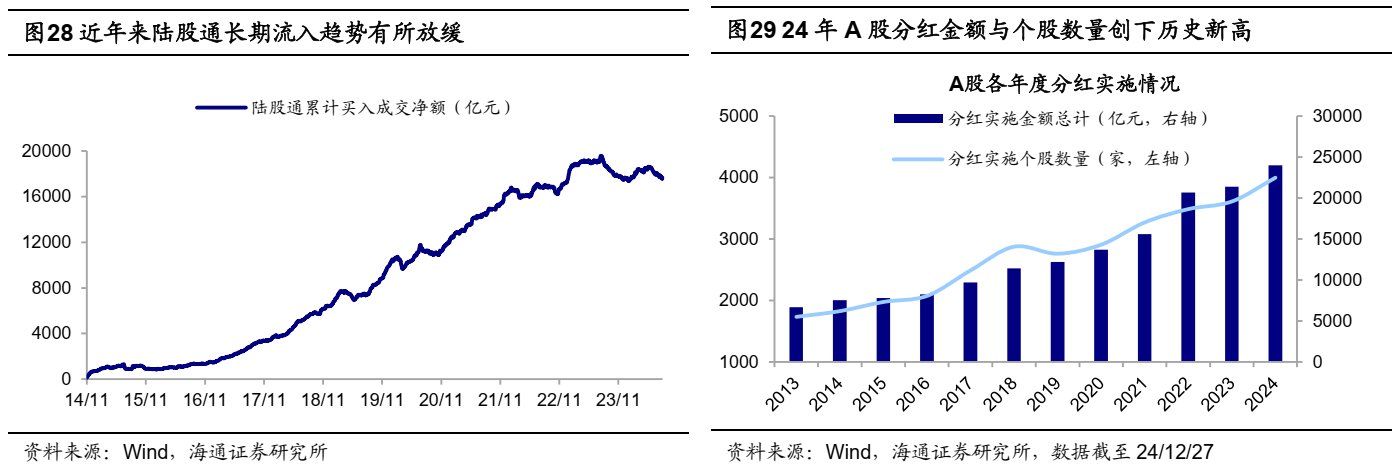

再看其他機構投資者,從險資來看,近年來得益於險企保費收入的穩定成長,24年1-10月保費收入累計增長12.4%,險資成為A股的主要增量資金來源之一。往未來看,由於2023年起財政部要求上市險企執行新金融工具準則,FVOCI科目下股票資產的公允價值變動不計入損益而計入其他綜合收益或能較好地降低險企利潤表波動,25年險資的權益資產配置仍有大幅增加空間,預計全年流入4500億元。從外資來看,拉長視角下北上資金呈現穩定增持A股的趨勢,但近年來外資流入A股的長期趨勢有所放緩,背後或繫經濟曲折修復下,具備基本面優勢的核心資產表現承壓,伴隨我國基本面預期改善,外資25年或預期延續淨流入,預計增量1500億元。

最後,近年來在政策支持下A股分紅實施規模及個股數量持續上升,尤其是24年4月新“國九條”進一步強化上市公司現金分紅監管,同時加強對分紅優質公司的激勵力度等政策措施引導,24年分紅實施規模總計約2.4兆元,實施個股數量約4000家,均創下歷史新高。往未來看,24年12月中國結算發文宣布自2025年起將減半收取滬深A股上市公司分紅手續費,未來A股分紅或仍有增量空間,預計25年分紅入市金額(僅計算二級投資者口徑)達7500億元。

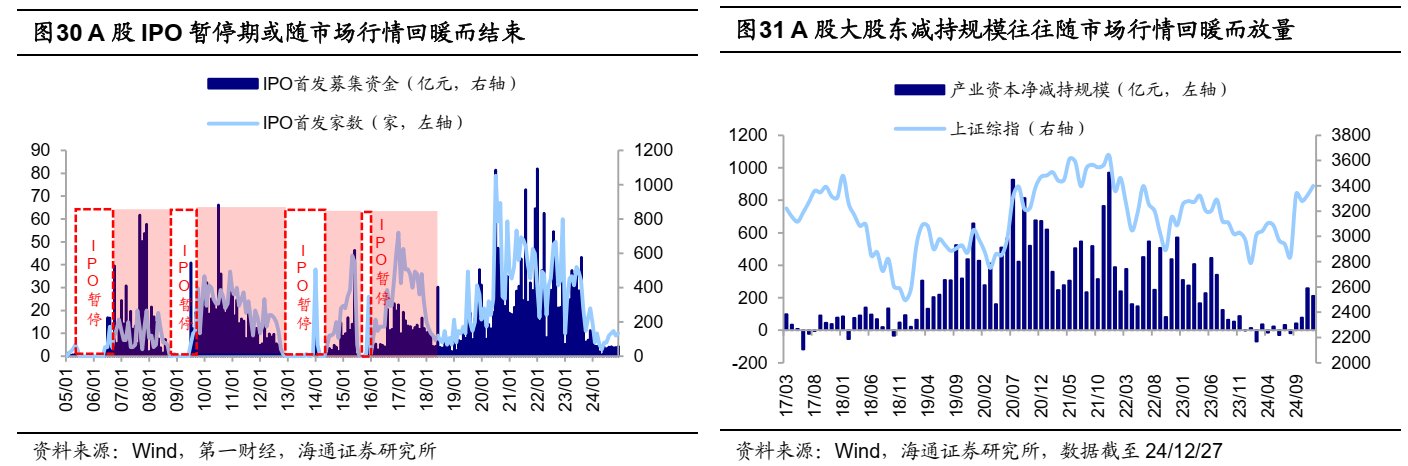

重點資金流出項目測算:2025年A股融資規模或邊際回升、交易費用或增加。23年9月以來隨著監理對融資活動的逐漸收緊,A股IPO及再融資規模持續縮減。但藉鏡歷史經驗來看,歷次A股IPO暫停期往往會隨著市場環境回升而結束。同時,歷史上產業資本減持規模與A股行情密切相關。因此展望2025年,伴隨基本面預期改善推動風險偏好抬升,疊加資本市場制度建設不斷完善,A股投融資環境或預計持續修復,融資環境或邊際轉向活躍,預計2025年IPO規模1000億元、再融资規模2000億元、產業資本減持3000億元。另外,股市相關的稅收及費用方面,交易税费预期規模基于25年市場成交額預測值進行換算,融資費用從槓桿資金產生,槓桿資金的預測參考前文,我们預計25年全年市場交易熱情將有所回升、成交額望邊際放大,25年交易印花稅+融资费用規模约4500億元。

本文轉載自微信公眾號“海通研究之策略”;FOREXBNB編輯:王秋佳。