核心觀點

2025年4月關稅政策落地後,黃金價格衝高回落近期呈劇烈波動態勢。整體來看,本輪大漲主要受中美關稅緊張升級、美元承壓與美聯儲政策預期轉向謹慎,以及全球避險情緒高企所驅動。底層邏輯上:

1. 長期支撐要素是避險需求,關稅、地緣不穩定都會支撐金價。

2. 美國例外論告一段落後美股走熊,使得歐美系資金對黃金有強烈的資產配置需求,某些意義上說黃金是本輪美股下跌最大受益者。

3. 宏觀敘事上稱之爲美元信用崩塌,結構性是美元貶值(黃金是除比特幣外唯一能夠從美元貶值中受益的主要資產)。央行購金也是此原因的具象化體現。

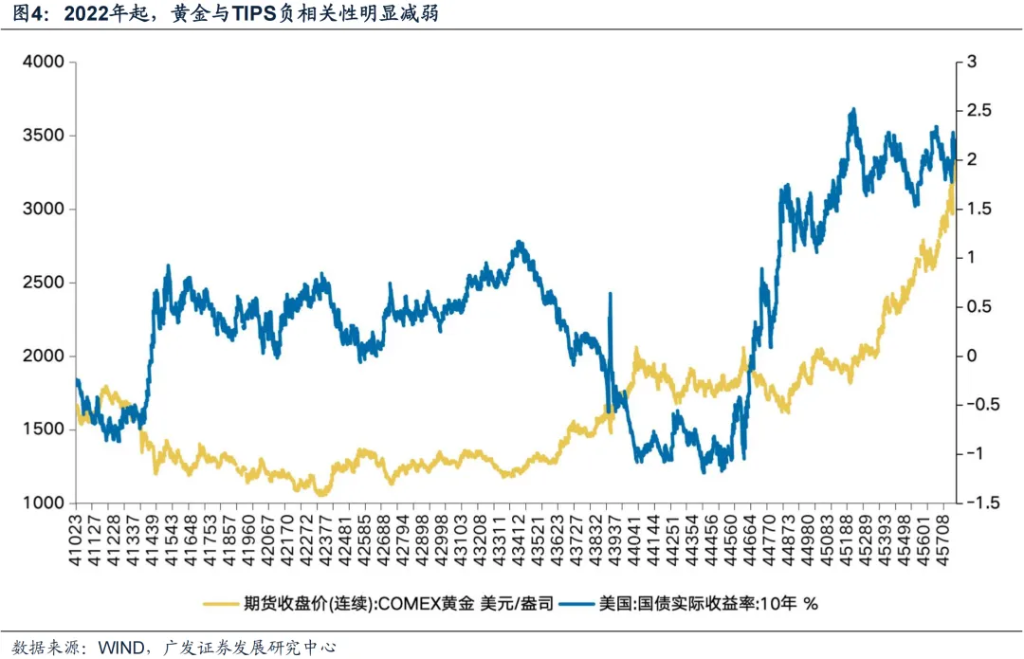

TIPS定價框架爲何失效?

TIPS定價框架爲何失效?

黃金可以近似看作長久期的通脹保值零息債券,而實際利率水平則構成其持有的隱性成本。但從走勢來看:2022年左右開始相關性減弱。可能的原因:市場避險需求主導黃金定價、美元信用體系重構、央行購金行爲改變供需結構、ETF資金流重塑市場結構等。

央行購金&黃金ETF增持:

對於央行來說,黃金是美元的替代品,地緣政治因素正在驅動定價。黃金是“逆全球化”、“去美元化”的直接受益標的。對於全球市場來說,弱美股、弱美元的擔憂驅動黃金上漲是本輪全球ETF增持的直接原因。

黃金資產價格重構與後續展望:

黃金資產價格重構與後續展望:

1.黃金的定價邏輯很可能正在改變:黃金體系不再是美元體系的附庸,而是逐漸成爲與美元分庭抗禮、甚至取而代之的存在。

2.真正的資產價格重估信號,既不在人民幣兌美元,也不在利率路徑,而在黃金——人民幣黃金價格,纔是中國真正的貨幣錨。

3.人民幣金價當下更接近“上海主導”而非原來“美元金價與匯率”三角換算結果。

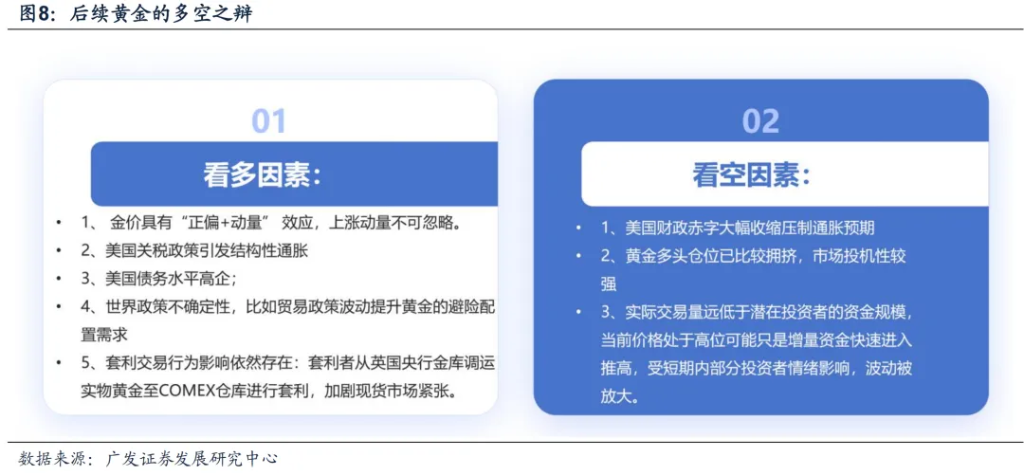

中長期維度來看,我們維持黃金結構性牛市的判斷,其突破歷史峯值的估值重構動能仍具持續性。但就短期交易層面而言,當前價格雖已回落但仍有進一步下滑可能性:技術面超買,COMEX黃金投機淨多頭佔比突破閾值區間,市場情緒過熱特徵顯著。基於均值迴歸規律,我們認爲黃金通過月線級別的價格修正完成流動性溢價再平衡,這也是此前短期驅動因素被過度透支後必要回歸過程。

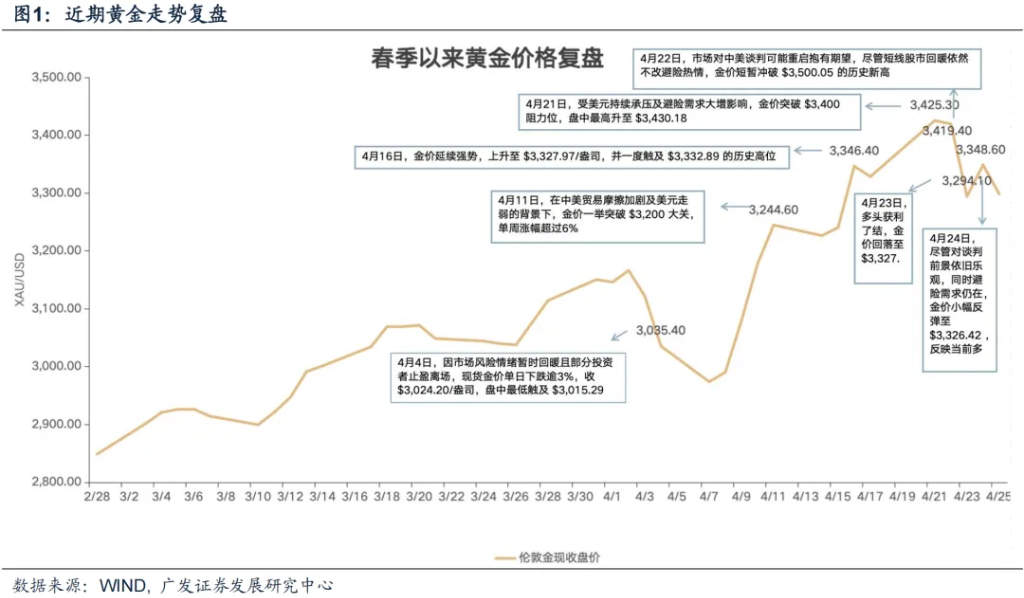

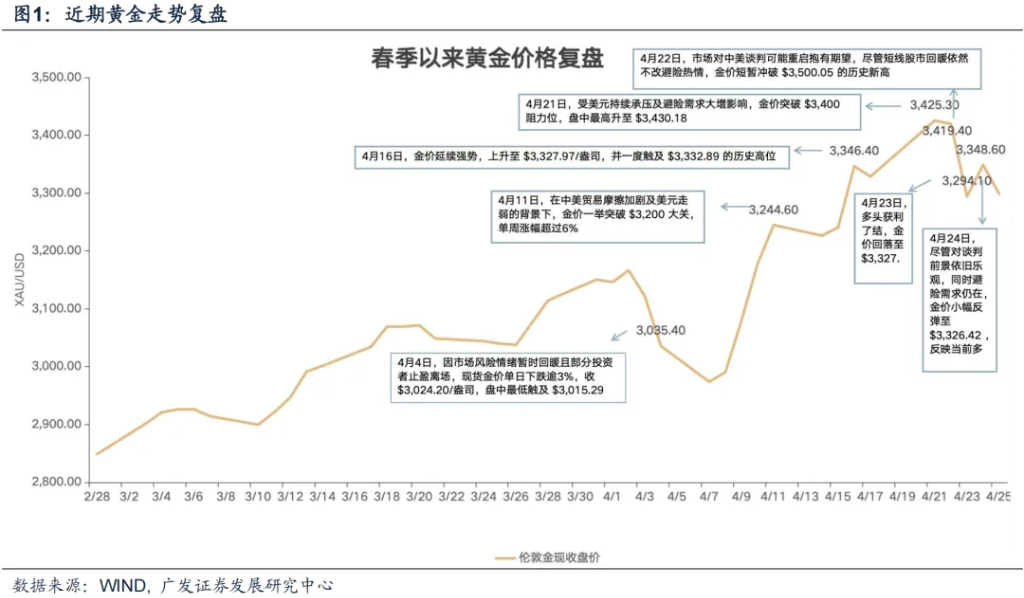

報告正文 一、金價劇烈波動,折射了哪些信息?(一)四月金價走勢覆盤

2025年4月關稅政策落地後,黃金價格衝高回落近期呈劇烈波動態勢。現貨黃金價格自4月4日的每盎司 $3,024開始回升,並於4月11日突破 $3,200 大關。隨後在4月16日再度攀升至約 $3,330水平,並於4月21日突破 $3,400 阻力位後,於4月22日一度觸及歷史新高 $3,500。進入本週後在獲利了結和談判樂觀預期下,金價短線回落至約 $3,326。整體來看,本輪大漲主要受中美關稅緊張升級、美元承壓與美聯儲政策預期轉向謹慎,以及全球避險情緒高企所驅動。

我們認爲底層邏輯可能如下:

1、長期支撐要素是避險需求;特朗普作爲最大的不穩定因素,關稅、地緣不穩定都會支撐金價;

2、美國例外論告一段落後美股走熊,使得歐美系資金對黃金有強烈的資產配置需求,某些意義上說黃金是本輪美股下跌最大受益者;

3、宏觀敘事上稱之爲美元信用崩塌,結構性是美元貶值(黃金是除比特幣外唯一能夠從美元貶值中受益的主要資產)。央行購金也是此原因的具象化體現。

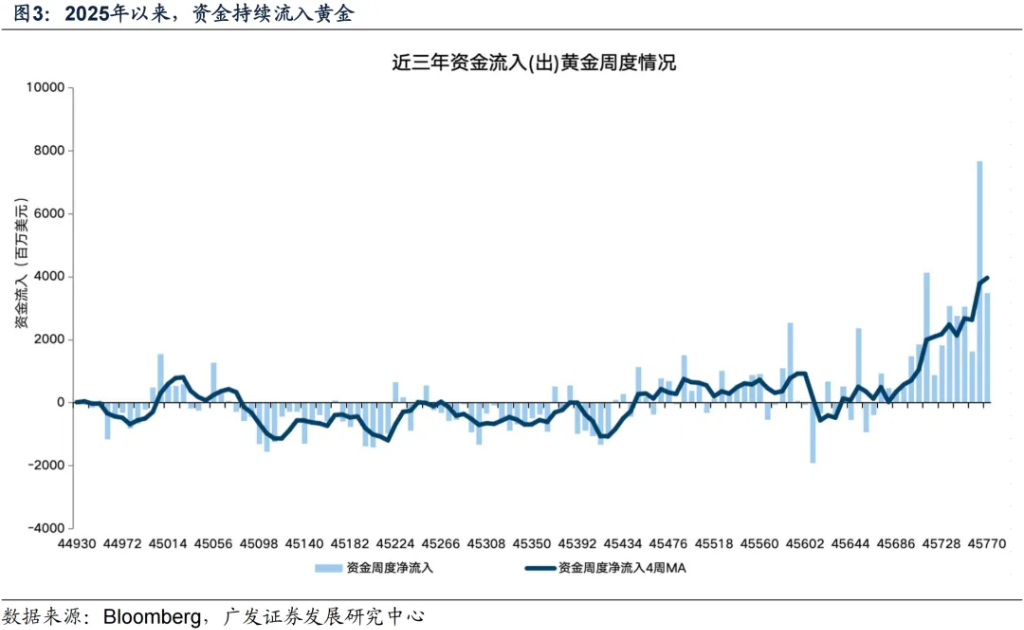

資金流向看,2025年4月以來黃金流入超150億美元;並於上週創下單週流入76.7億美元的历史单周最大净流入;從滾動四周維度來看,近期黃金資金流入出現明顯的斜率抬升。

黃金可以近似看作長久期的通脹保值零息債券,而實際利率水平則構成其持有的隱性成本,這種成本本質上反映的是經通脹調整後的美元資產基準收益率。傳統認知中,當實際利率處於下行週期時,黃金作爲無息資產的相對收益優勢將顯著增強,從而提升其資產配置吸引力。

但“實際利率是持有黃金的機會成本,因此黃金價格與實際利率負相關”從2022年左右開始就已經失效。可能的原因:市場避險需求主導黃金定價、美元信用體系重構、央行購金行爲改變供需結構、ETF資金流重塑市場結構等。

央行購金:對於央行來說,黃金是美元的替代品,地緣政治因素正在驅動定價。黃金是“逆全球化”、“去美元化”的直接受益標的。

1、在俄羅斯和烏克蘭衝突和美國使用美元體系制裁俄羅斯之後,各國央行考慮到制裁風險,持有美元資產並不安全;如果減配美元資產,黃金自然是外匯儲備投向最好的選擇。

2、新興市場央行購買黃金,考慮的不是利率、匯率層面的傳統因素,而是國際儲備安全性、政治穩定性等長期變量。

24年三季度至今,波蘭、阿塞拜疆、印度、土耳其、中國央行增持黃金位列前5位,分別增持:82.4、31.7、30.0、26.0、25.2噸。

黃金ETF增持:2025年以來,ETF資金成爲助推金價持續上行的重要力量。

對於全球市場來說,弱美股、弱美元的擔憂驅動黃金上漲是本輪全球ETF增持的直接原因。美國投資者更加擔憂弱美股、弱美元、擔心經濟滯脹風險,因而大舉加倉黃金ETF。2025年,黃金ETF開始大舉加倉的時點(存量持倉從2月中旬的8300萬盎司迅速上升至8600萬盎司),剛好就是美股開始大跌的時點。WGC月報亦顯示,这波全球黃金ETF的加倉,美系資金是最主要的動力(佔比70%以上)。

對於中國市場來說,同樣出現黃金ETF增持量增加的現象,散戶預期改善可能是背後的原因。近期許多黃金ETF出現溢價申購現象,國內14只黃金ETF規模達到1600億,較年初增長120%。按國內金价(AU9999)折算後,今年以来國內黄金ETF新增持倉76噸,已超過去年全年的增持量。散戶資金正在加速流入黃金市場。

黃金的定價邏輯很可能正在改變:黃金體系不再是美元體系的附庸,而是逐漸成爲與美元分庭抗禮、甚至取而代之的存在。當前CNY匯率並沒有明顯的貶值預期(尤其是兌美元方向),CNH-CNY價差也處於正常區間。但黃金境內外價差隱含的USDCNY匯率迅速升至7.4以上。說明,黃金市場隱含匯率的攀升與匯率預期無關,更多是境內資金大幅流入的結果。

真正的資產價格重估信號,既不在人民幣兌美元,也不在利率路徑,而在黃金——人民幣黃金價格,纔是中國真正的貨幣錨。釋放足夠的流動性,進行貨幣化操作,製造貨幣通脹,才能讓“債務/流動性比”回落至正常區間。這一過程中,人民幣的貶值標尺不應是美元匯率,而應是以黃金爲代表的真實資產購買力——黃金價格變動,實質上反映了貨幣對核心資產的真實貶值程度。人民幣計價黃金的上行或是中國正在系統性走向再通脹的體現。

人民幣金價當下更接近“上海主導”而非美元金價與匯率三角換算結果。從2024年初至今的結構性交易看,中國正在慢慢取得定價權,人民幣金價不再只是“美元金價 + 匯率”的三角換算結果。

中長期維度來看,我們維持黃金結構性牛市未至終局的判斷,其突破歷史峯值的估值重構動能仍具持續性。但就短期交易層面而言,當前價格雖已回落但仍有進一步下滑可能性:技術面觸及周線級別超買區域,COMEX黃金投機淨多頭佔比突破閾值區間,市場情緒過熱特徵顯著。基於均值迴歸規律,我們認爲黃金通過月線級別的價格修正完成流動性溢價再平衡,這也是此前短期驅動因素被過度透支後必要回歸過程。

注:本文有刪減。

本文作者:劉晨明、陳振威,來源:晨明的策略深度思考,原文標題:《【廣發策略】黃金劇烈波動,折射哪些信息?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。