核心观点

2025年4月关税政策落地后,黄金价格冲高回落近期呈剧烈波动态势。整体来看,本轮大涨主要受中美关税紧张升级、美元承压与美联储政策预期转向谨慎,以及全球避险情绪高企所驱动。底层逻辑上:

1. 长期支撑要素是避险需求,关税、地缘不稳定都会支撑金价。

2. 美国例外论告一段落后美股走熊,使得欧美系资金对黄金有强烈的资产配置需求,某些意义上说黄金是本轮美股下跌最大受益者。

3. 宏观叙事上称之为美元信用崩塌,结构性是美元贬值(黄金是除比特币外唯一能够从美元贬值中受益的主要资产)。央行购金也是此原因的具象化体现。

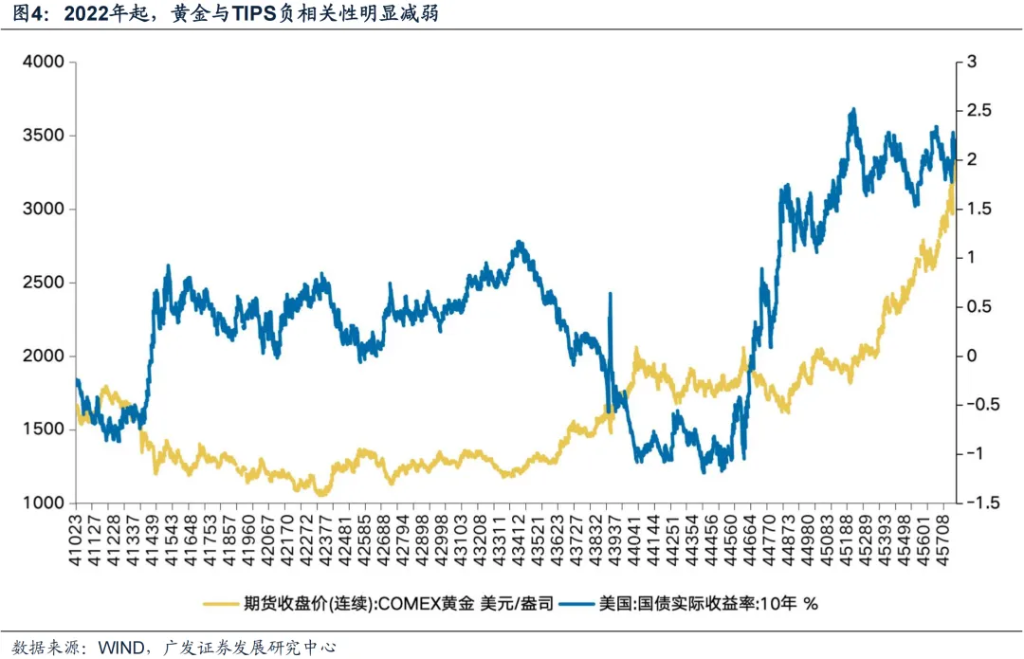

TIPS定价框架为何失效?

TIPS定价框架为何失效?

黄金可以近似看作长久期的通胀保值零息债券,而实际利率水平则构成其持有的隐性成本。但从走势来看:2022年左右开始相关性减弱。可能的原因:市场避险需求主导黄金定价、美元信用体系重构、央行购金行为改变供需结构、ETF资金流重塑市场结构等。

央行购金&黄金ETF增持:

对于央行来说,黄金是美元的替代品,地缘政治因素正在驱动定价。黄金是“逆全球化”、“去美元化”的直接受益标的。对于全球市场来说,弱美股、弱美元的担忧驱动黄金上涨是本轮全球ETF增持的直接原因。

黄金资产价格重构与后续展望:

黄金资产价格重构与后续展望:

1.黄金的定价逻辑很可能正在改变:黄金体系不再是美元体系的附庸,而是逐渐成为与美元分庭抗礼、甚至取而代之的存在。

2.真正的资产价格重估信号,既不在人民币兑美元,也不在利率路径,而在黄金——人民币黄金价格,才是中国真正的货币锚。

3.人民币金价当下更接近“上海主导”而非原来“美元金价与汇率”三角换算结果。

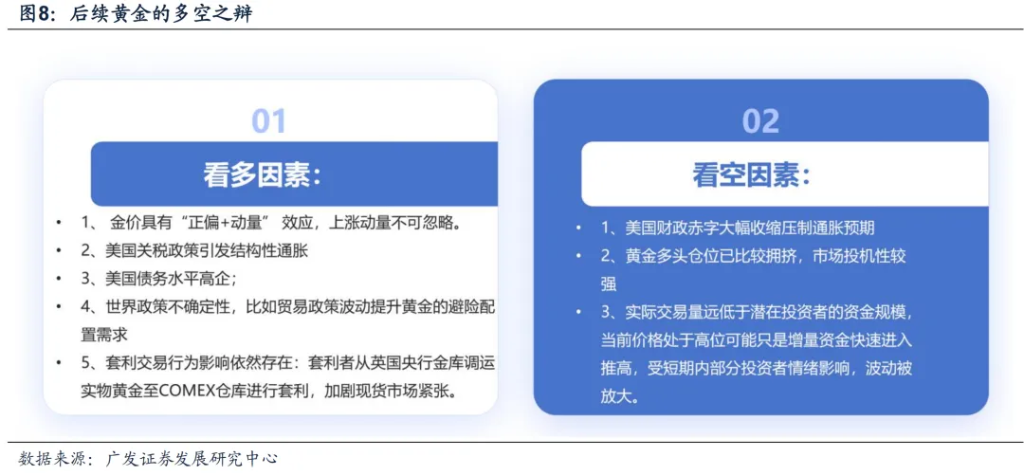

中长期维度来看,我们维持黄金结构性牛市的判断,其突破历史峰值的估值重构动能仍具持续性。但就短期交易层面而言,当前价格虽已回落但仍有进一步下滑可能性:技术面超买,COMEX黄金投机净多头占比突破阈值区间,市场情绪过热特征显著。基于均值回归规律,我们认为黄金通过月线级别的价格修正完成流动性溢价再平衡,这也是此前短期驱动因素被过度透支后必要回归过程。

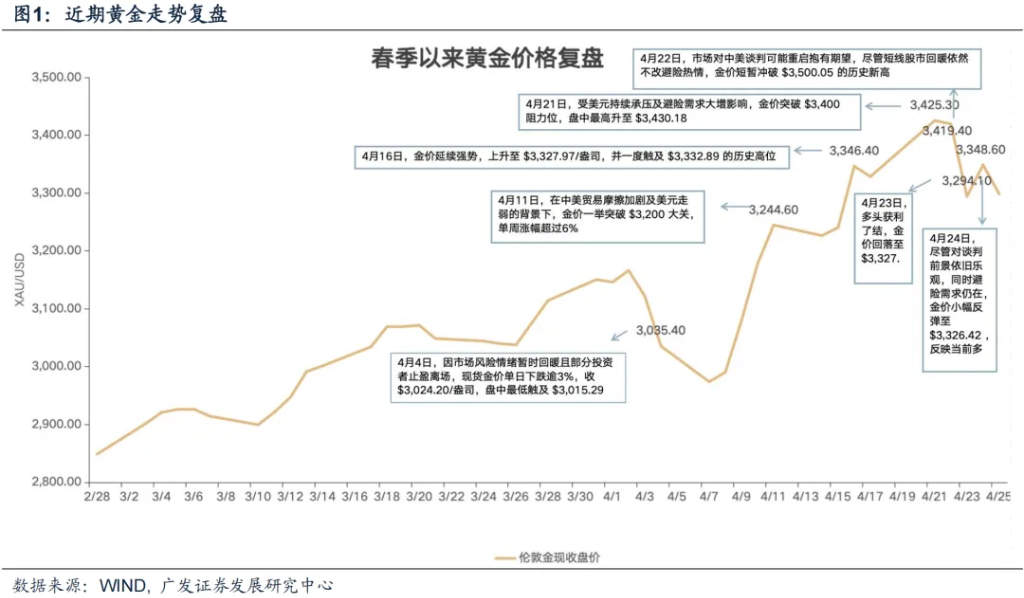

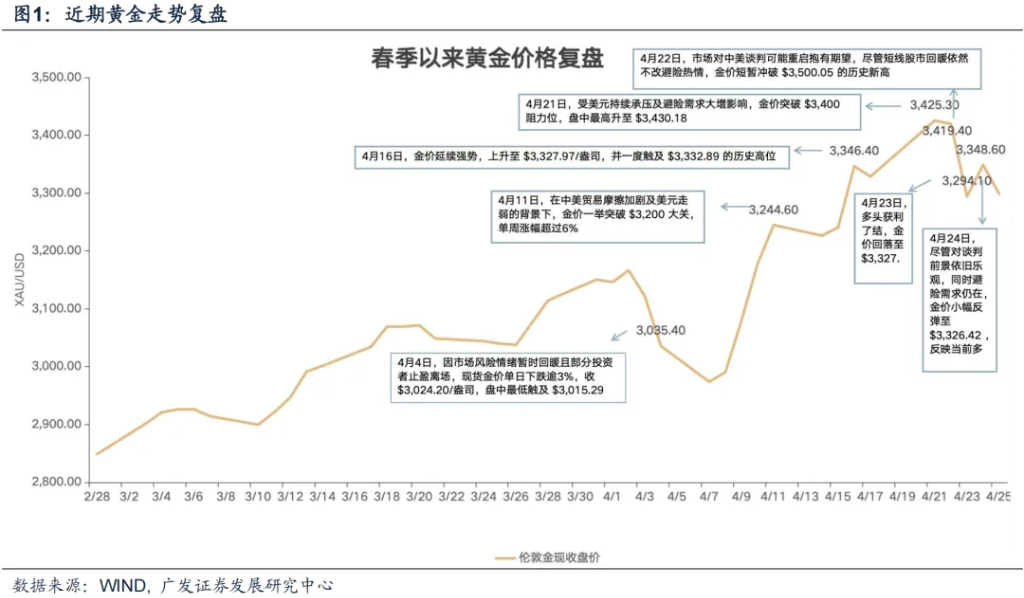

报告正文 一、金价剧烈波动,折射了哪些信息?(一)四月金价走势复盘

2025年4月关税政策落地后,黄金价格冲高回落近期呈剧烈波动态势。现货黄金价格自4月4日的每盎司 $3,024开始回升,并于4月11日突破 $3,200 大关。随后在4月16日再度攀升至约 $3,330水平,并于4月21日突破 $3,400 阻力位后,于4月22日一度触及历史新高 $3,500。进入本周后在获利了结和谈判乐观预期下,金价短线回落至约 $3,326。整体来看,本轮大涨主要受中美关税紧张升级、美元承压与美联储政策预期转向谨慎,以及全球避险情绪高企所驱动。

我们认为底层逻辑可能如下:

1、长期支撑要素是避险需求;特朗普作为最大的不稳定因素,关税、地缘不稳定都会支撑金价;

2、美国例外论告一段落后美股走熊,使得欧美系资金对黄金有强烈的资产配置需求,某些意义上说黄金是本轮美股下跌最大受益者;

3、宏观叙事上称之为美元信用崩塌,结构性是美元贬值(黄金是除比特币外唯一能够从美元贬值中受益的主要资产)。央行购金也是此原因的具象化体现。

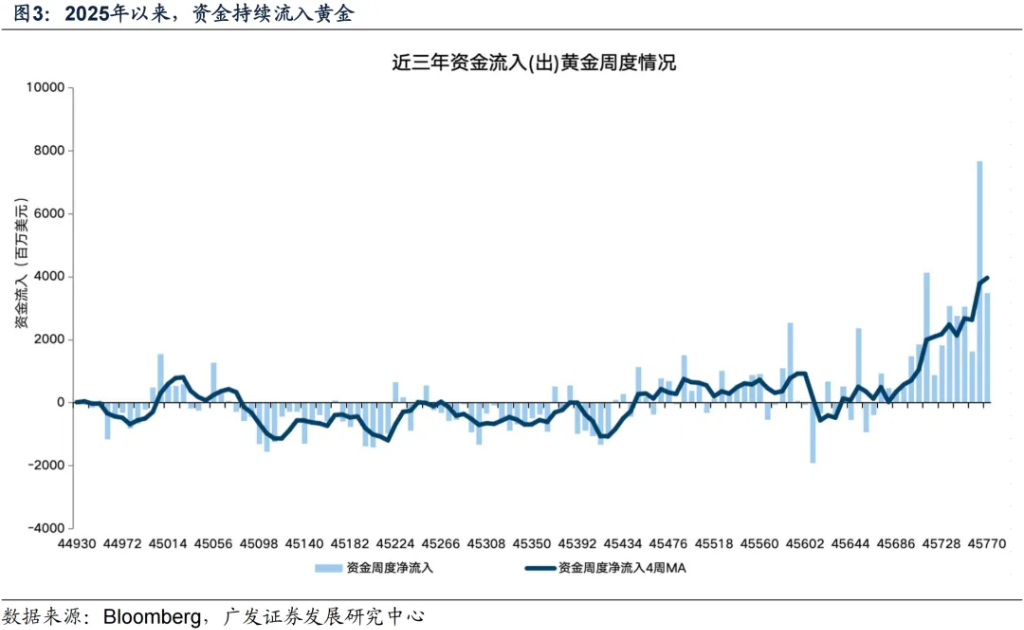

资金流向看,2025年4月以来黄金流入超150亿美元;并于上周创下单周流入76.7亿美元的历史单周最大净流入;从滚动四周维度来看,近期黄金资金流入出现明显的斜率抬升。

黄金可以近似看作长久期的通胀保值零息债券,而实际利率水平则构成其持有的隐性成本,这种成本本质上反映的是经通胀调整后的美元资产基准收益率。传统认知中,当实际利率处于下行周期时,黄金作为无息资产的相对收益优势将显著增强,从而提升其资产配置吸引力。

但“实际利率是持有黄金的机会成本,因此黄金价格与实际利率负相关”从2022年左右开始就已经失效。可能的原因:市场避险需求主导黄金定价、美元信用体系重构、央行购金行为改变供需结构、ETF资金流重塑市场结构等。

央行购金:对于央行来说,黄金是美元的替代品,地缘政治因素正在驱动定价。黄金是“逆全球化”、“去美元化”的直接受益标的。

1、在俄罗斯和乌克兰冲突和美国使用美元体系制裁俄罗斯之后,各国央行考虑到制裁风险,持有美元资产并不安全;如果减配美元资产,黄金自然是外汇储备投向最好的选择。

2、新兴市场央行购买黄金,考虑的不是利率、汇率层面的传统因素,而是国际储备安全性、政治稳定性等长期变量。

24年三季度至今,波兰、阿塞拜疆、印度、土耳其、中国央行增持黄金位列前5位,分别增持:82.4、31.7、30.0、26.0、25.2吨。

黄金ETF增持:2025年以来,ETF资金成为助推金价持续上行的重要力量。

对于全球市场来说,弱美股、弱美元的担忧驱动黄金上涨是本轮全球ETF增持的直接原因。美国投资者更加担忧弱美股、弱美元、担心经济滞胀风险,因而大举加仓黄金ETF。2025年,黄金ETF开始大举加仓的时点(存量持仓从2月中旬的8300万盎司迅速上升至8600万盎司),刚好就是美股开始大跌的时点。WGC月报亦显示,这波全球黄金ETF的加仓,美系资金是最主要的动力(占比70%以上)。

对于中国市场来说,同样出现黄金ETF增持量增加的现象,散户预期改善可能是背后的原因。近期许多黄金ETF出现溢价申购现象,国内14只黄金ETF规模达到1600亿,较年初增长120%。按国内金价(AU9999)折算后,今年以来国内黄金ETF新增持仓76吨,已超过去年全年的增持量。散户资金正在加速流入黄金市场。

黄金的定价逻辑很可能正在改变:黄金体系不再是美元体系的附庸,而是逐渐成为与美元分庭抗礼、甚至取而代之的存在。当前CNY汇率并没有明显的贬值预期(尤其是兑美元方向),CNH-CNY价差也处于正常区间。但黄金境内外价差隐含的USDCNY汇率迅速升至7.4以上。说明,黄金市场隐含汇率的攀升与汇率预期无关,更多是境内资金大幅流入的结果。

真正的资产价格重估信号,既不在人民币兑美元,也不在利率路径,而在黄金——人民币黄金价格,才是中国真正的货币锚。释放足够的流动性,进行货币化操作,制造货币通胀,才能让“债务/流动性比”回落至正常区间。这一过程中,人民币的贬值标尺不应是美元汇率,而应是以黄金为代表的真实资产购买力——黄金价格变动,实质上反映了货币对核心资产的真实贬值程度。人民币计价黄金的上行或是中国正在系统性走向再通胀的体现。

人民币金价当下更接近“上海主导”而非美元金价与汇率三角换算结果。从2024年初至今的结构性交易看,中国正在慢慢取得定价权,人民币金价不再只是“美元金价 + 汇率”的三角换算结果。

中长期维度来看,我们维持黄金结构性牛市未至终局的判断,其突破历史峰值的估值重构动能仍具持续性。但就短期交易层面而言,当前价格虽已回落但仍有进一步下滑可能性:技术面触及周线级别超买区域,COMEX黄金投机净多头占比突破阈值区间,市场情绪过热特征显著。基于均值回归规律,我们认为黄金通过月线级别的价格修正完成流动性溢价再平衡,这也是此前短期驱动因素被过度透支后必要回归过程。

注:本文有删减。

本文作者:刘晨明、陈振威,来源:晨明的策略深度思考,原文标题:《【广发策略】黄金剧烈波动,折射哪些信息?》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。