普遍而言,市場焦點集中在亞洲交易時段疑似央行的黃金買盤活動上,卻鮮少有人關注到,近期黃金價格創下歷史新高的背後,中國交易員扮演了關鍵角色。

高盛FICC交易員Adam Gillard在其最新報告中提到,中國商品交易顧問(CTA)在上期所對芝商所(CME)黃金價格的影響力被嚴重低估。

相關數據顯示,在4月22日黃金價格達到3,500美元/盎司時,僅有3家中國經紀商就累計交易了約212,000手CME等量合約,而CME今年的日均交易量大約爲240,000手。

值得注意的是,儘管交易量巨大,這些機構的持倉卻未見明顯變化,這表明這些交易主要是短期的算法交易行爲。

Gillard指出,這類短期算法交易活動在中國交易時段(也是它們最活躍的時段)對價格產生了“不成比例”的影響,原因是這一時段離岸市場的流動性較低。

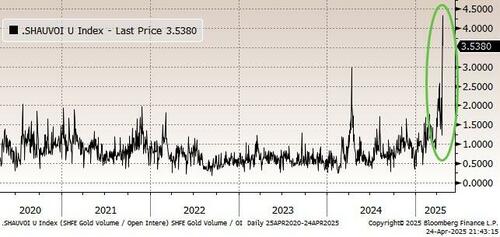

根據公開信息,SHFE的交易量與CME的交易量之比已經達到歷史新高,這進一步證實了中國資金通過SHFE/CME進行套利再平衡以及隨後中國境外CTA對離岸金價的巨大影響。

Gillard強調,黃金是一種“流量商品”,因爲它沒有平衡點,與石油或銅不同。對於金價而言,重要的是西方世界的提取量(包括來自央行、中國進口(不包括中國人民銀行)以及隨後的投資者購買等)。

值得關注的是,上海黃金交易所(SGE)的實物黃金成交量已經達到十年來的高點。更爲異常的是,儘管金價處於歷史最高水平,實物黃金溢價仍然爲正,這與中國買家通常對價格敏感的特性不符。

高盛交易員暗示,這可能是保險業進入黃金市場的早期跡象,投資者應密切關注這一趨勢的發展。