在昨夜美聯儲鴿派的聲明中,鮑威爾再次提及通脹是“暫時”的。

然而,這似乎是自相矛盾的。因為美聯儲最新的預測顯示GDP增長放緩的同時,通貨膨脹和失業率都在上升。Allianz首席經濟顧問Mohamed El-Erian卻毫不客氣地批評了鮑威爾再次使用“暫時性”來描述關稅驅動的通貨膨脹。

他提醒說,美聯儲在2022年就曾犯過類似的錯誤,當時他們低估了持續的價格壓力。El-Erian預計美聯儲官員應該表現出“更大的謙遜”:

“現在就斷言通脹的影響是暫時性的,還為時過早。”

儘管經濟學家們表達了擔憂,但鮑威爾的言論還是刺激了一場風險偏好反彈。標普500指數週三收盤上漲1.1%,科技股集中的納斯達克100指數上漲1.4%。

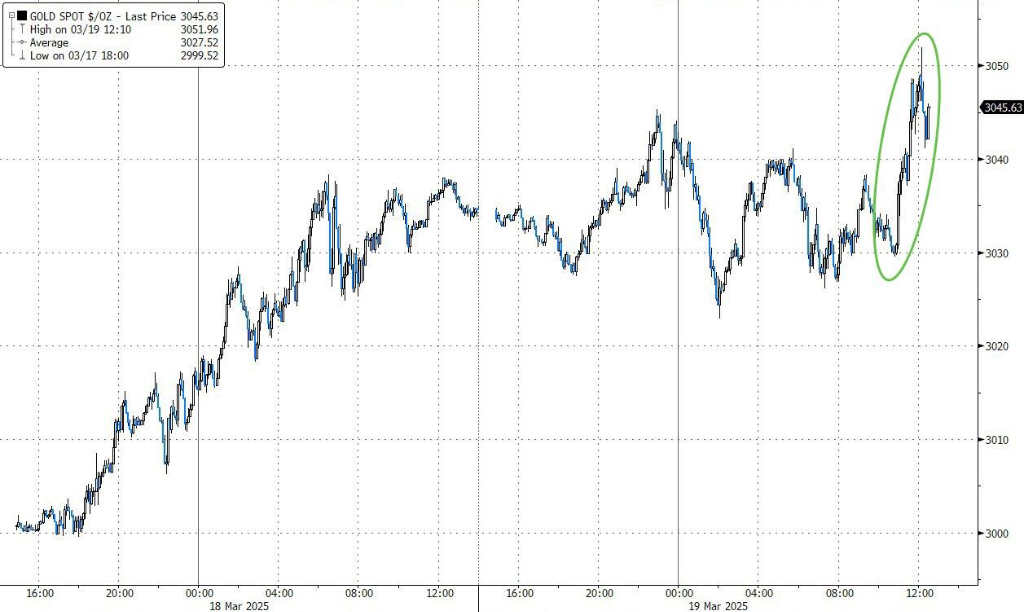

比特幣飆升至85000美元以上,黃金也創下歷史新高,上漲0.5%至每盎司3050美元。

The Kobeissi Letter的Adam Kobeissi對鮑威爾應對滯脹擔憂的方式進行了諷刺,因為鮑威爾在之前的一次新聞發布會上,他駁斥了這一風險,聲稱沒有看到“stag”(滯)或“flation”(脹)。

然而,現在看來,這種立場是自相矛盾的,因為美聯儲最新的預測顯示GDP增長放緩的同時,通貨膨脹和失業率都在上升。

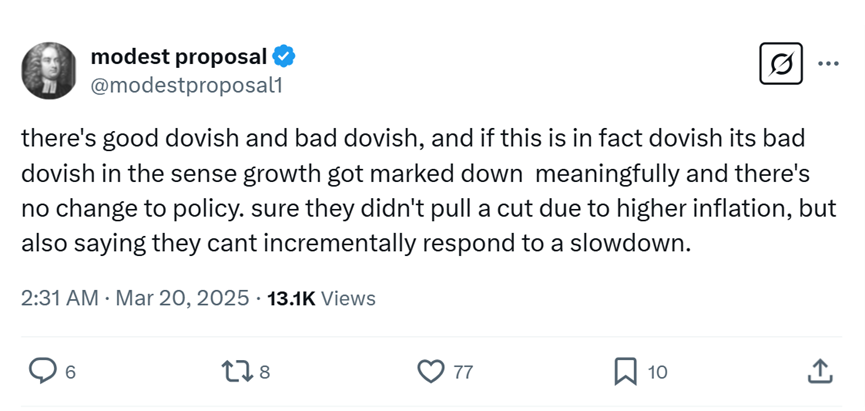

X的財經媒體modest proposal評論稱:

“有好的鴿派和壞的鴿派,如果這實際上是鴿派,那麼它就是壞的鴿派,因為經濟增長被大幅下調,而政策卻沒有變化。當然,他們不會因為通脹上升而降息,但他們也表示無法逐步應對經濟放緩。”

LPL Financial首席經濟學家Jeffrey Roach認為,美聯儲的決定並不令人意外,因為政策制定者們正“深陷政策迷霧”之中,等待即將到來的關稅的影響。他強調,儘管最近的通脹數據存在上行風險,但核心通脹應該會在夏季放緩,從而允許美聯儲在6月份開始降息。

降息預期下的經濟風險Allianz Investment Management高級投資策略師Charlie Ripley則強調,美聯儲在平衡增長和通脹預期方面的困境:

“增長似乎被下調的幅度超過了通脹預期的上升,然而,預計的降息步伐仍然保持不變。”

Ripley還表示,美聯儲決定在4月份放緩其資產負債表的縮減速度,這為投資者提供了“一些安慰”。

Rosenberg Research & Associates Inc.總經理David Rosenberg表示,美聯儲更新後的失業率預測是經濟衰退的有力指標。他指出,美聯儲目前預計到今年年底失業率將上升到4.4%,這在歷史上預示著經濟衰退。如果這一趨勢繼續,衰退可能在7月便會出現,而這比美聯儲采取任何重大行動的時間要早得多。

Tolou Capital Management的創始人Spencer Hakimian將鮑威爾描述為“非常鴿派”,他認為美聯儲要么低估了通脹風險,要么是在寄希望於一個奇蹟。他指出,儘管預期通脹上升,但美聯儲卻預測將進行兩次降息,這顯然是一個自相矛盾的情形。儘管擔憂不斷,Hakimian仍然對風險資產保持樂觀,建議投資者維持40-50%的風險敞口。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。