在最近的拋售之後,SoundHound AI(SOUN.US)估值似乎更具吸引力——為投機者提供了更好的進場點。

自去年11月以來,SoundHound AI的漲幅飆升到令人瞠目的三位數,這一現像在其AI SaaS同行中也有類似的觀察。從那以後,股市已經出現了令人瞠目的上漲,漲幅高達163.3%,到2024年12月底達到了24美元的新高。但隨著估值越來越高,盈利之路被推遲,以及(潛在的)人工智能泡沫引發的波動。然後在2025年1月由於DeepSeek引發的拋售和2025年2月由於英伟达(NVDA.US)退出頭寸而大幅回落。AI SaaS同行也出現了同樣的深度調整,這突顯了市場對人工智能泡沫的謹慎。

由於通脹壓力仍然居高不下,加上美聯儲的鷹派立場,宏觀經濟前景仍然不確定,再加上關稅戰加劇的潛在影響,宏觀經濟前景也變得更加不明朗。

這些事態發展突顯了標普500指數再次跌破125天移動均線的原因,與2024年8月的水平類似。這些原因自然導致了SoundHound AI的大幅波動,該股實際上已經抹去了四個月來的全部漲幅。

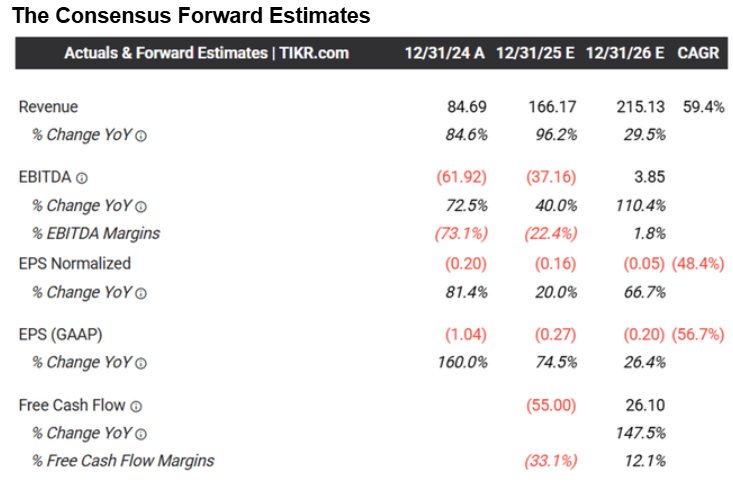

儘管24年第四季度的業績雙好,收入為3454萬美元(環比增長37.6% /同比增長101.5%),EBITDA利潤率為-48.6%(環比增長14.6個百分點/同比下降27.7個百分點),每股收益為- 0.05美元(環比下降25% /同比下降25%)。

除此之外,SoundHound AI多年來的累計訂閱和預訂積壓近12億美元(同比增長81.5%),這要歸功於對眾多終端市場的滲透率提高,包括餐館、醫療保健、汽車、零售/商業、能源、政府、電信、金融服務、保險和旅遊/飯店——強調了其在擴大採用的同時向現有消費者交叉銷售的能力。

結合UiPath 報告的對人工智能的需求不斷增長,分析認為,由於迄今為止不斷增加的收購,這家語音AI SaaS公司有能力繼續以兩位數的速度增長。

與此同時,SoundHound AI的研發力度同比增長37.1%,使其能夠“快速創新,保持純粹的高增長顛覆者的敏捷性”,同時推出“具有速度、準確性和可靠性的尖端解決方案”。

這些努力使該公司能夠利用正在進行的人工智能熱潮,因為它從基礎設施層滲透到AI SaaS層,更多企業的目標是在更多大型科技公司自2022年以來持續裁員的情況下提高效率和改善成果。

這在很大程度上得益於SoundHound AI本身沒有債務,資產負債表上有1.98億美元的可觀現金(環比增長45.5% /同比增長108.4%),這要歸功於正在進行的3.751億股(同比增長51%)的稀釋資本籌集。

這些原因很可能是市場普遍適度上調預期的原因,與最初估計的44%相比,預計SoundHound AI將以59.4%的複合年增長率加速增長,因為管理層還將其2025財年的收入指引從最初的1億多美元(同比增長18%)提高到中間值1.67億美元(同比增長97.1%)。

結合管理層重申的“到2025年底調整後的EBITDA盈利能力”的指導,似乎2025財年可能是一個低谷年,而2026財年可能帶來改善的財務和股價表現。

分析師認為市場對英偉達退出的反應已經過度了,因為SoundHound AI仍然是前者的主要合作夥伴,該公司仍在使用英偉達的可擴展式開放平台NVIDIA DRIVE AGX。因此,分析師指出最近的回調似乎是一件好事,因為它为耐心的投资者提供了更好的长期投资机会的切入点。

目前,自2024年12月24美元區間的峰值以來,SoundHound AI已經下跌了58.6%,相當於其市值的49億美元,儘管在最近從200天移動均線85美元區間反彈後似乎得到了很好的支撐。

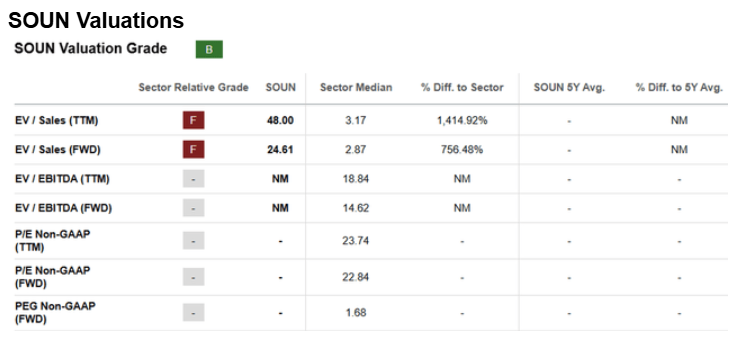

這一調整也帶來了SoundHound AI更合理的估值倍數——遠期市值/銷售額為24.61倍,低於2024年12月的61.02倍峰值,更接近23.24倍的1年平均值,儘管仍高於2.87倍的行業中位數。即便如此,基於目前38.7億美元的企業價值和2026財年預計2.1513億美元的收入(以59.4%的年復合增長率增長),分析認為2026財年相對合理的估值為17.98倍。

與此同時,分析師認為,與AI SaaS同行相比,該公司的估值仍然具有吸引力,包括:Palantir (PLTR.US)的遠期市值/銷售額為51.30倍,預計2年營收的複合年增長率為+29.3%;C3.ai(AI.US)為6.07倍和21%;BigBear.ai Holdings(BBAI.US)為8.51倍和18%。

儘管空頭交易量同比大幅增加299.7%,並且內幕拋售加劇——在2024年達到5220萬美元(同比增長120%),但多頭已經大舉進場,為感興趣的投資者提供了絕佳的進場點。