北京時間3月4日晚美股盤前,東南亞小騰訊Sea(SE.US)公佈了2024年4季度財報,整體來看電商板塊的增長和利潤改善都好於預期,是最大亮點。但遊戲和金融板塊的底層經營指標實際有一些隱患,核心要點如下:

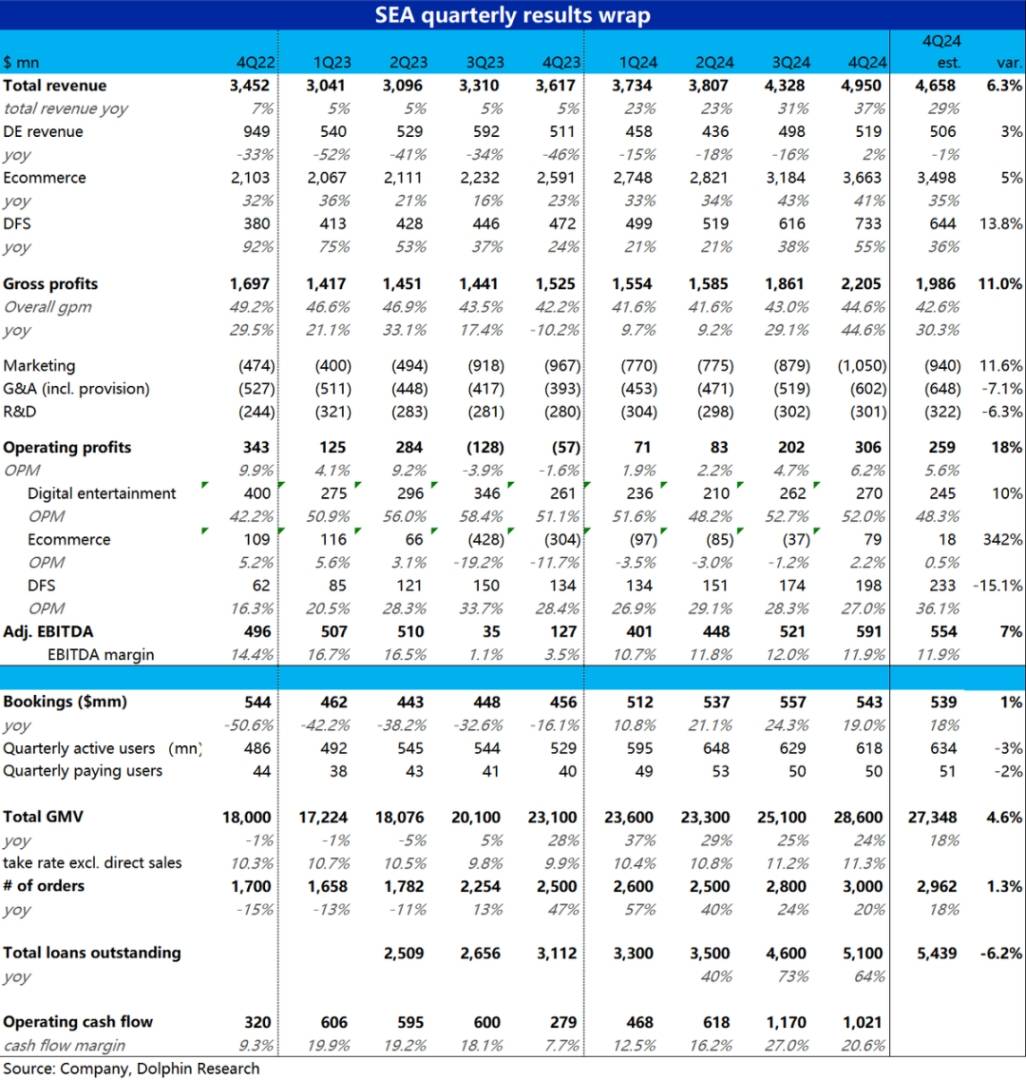

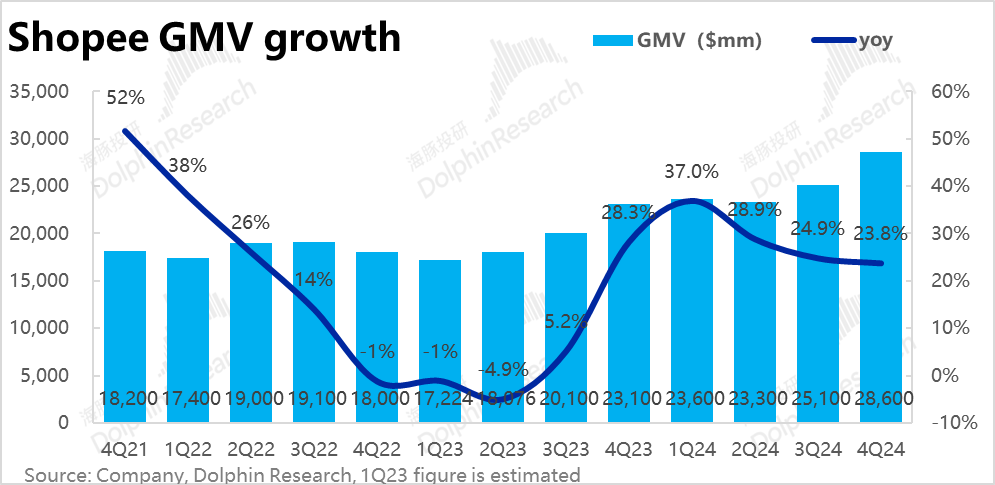

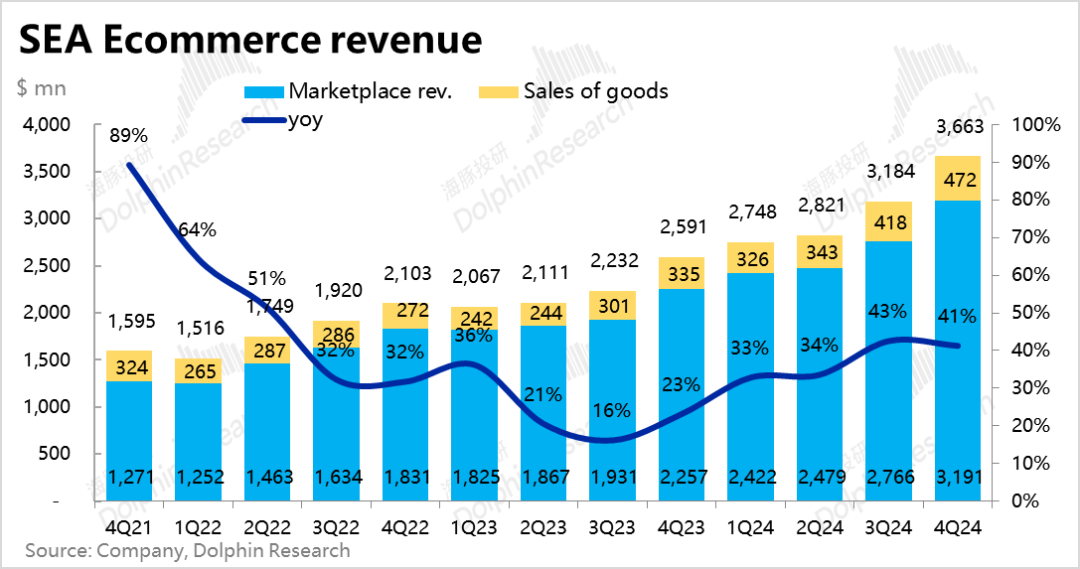

1、最關鍵的Shopee電商板塊上,本季GMV達286億,同比增長近24%,明顯好於市場預期18%的同比增速。趨勢上,環比上季增速僅降速約1pct,儘管已邁入高基數期,电商业务的增长韧性显著强于预期。

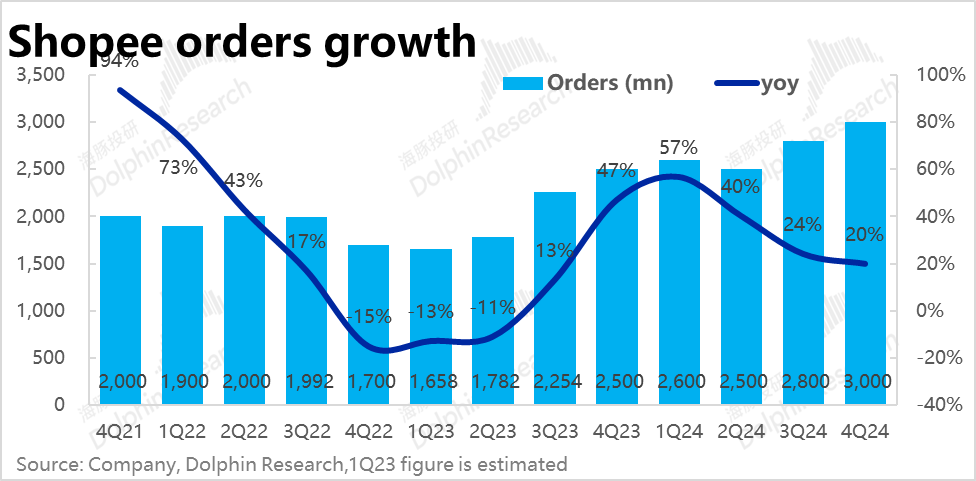

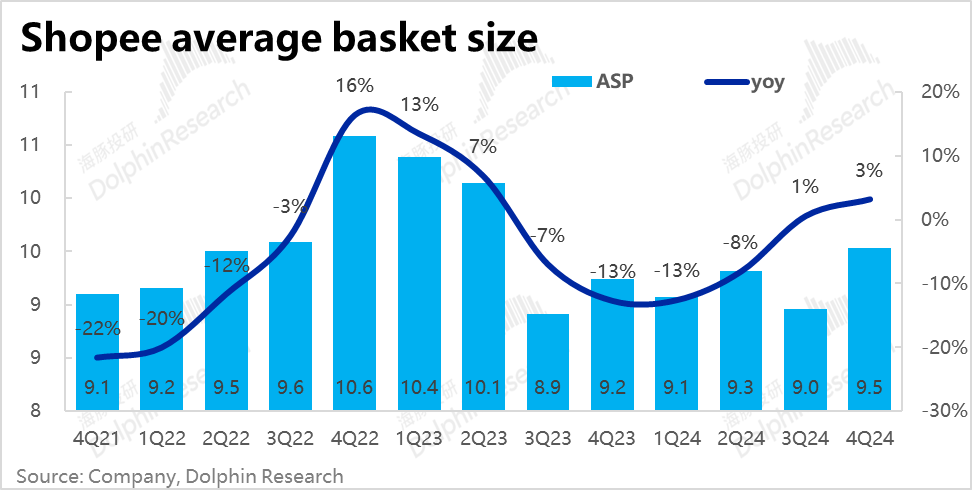

拆分價量來看,本季訂單量同比增速為20%,環比放緩4pct,量的增長是放緩了的。但客單價的止跌回升3%(由於直播電商和價格補貼等影響消退)接棒了對GMV增長的推動。

收入層面,本季Shopee營收同比增長41%,大幅強於市場預期35%的增長,環比同樣僅降速2pct。收入的超預期主要是來自GMV增長超預期的傳導。

變現率上,Shopee平台的變現率本季環比的提升幅度僅0.1pct,是4Q23以來單季提升幅度最小的一次。不過,高利潤的marketplace變現率仍環比走高了0.4pct,主要是VAS(如配送費)等利潤空間較低的變現率走低了0.3pct。因此雖然本季變現率提升幅度縮窄,但對利潤的影響卻不會很大。

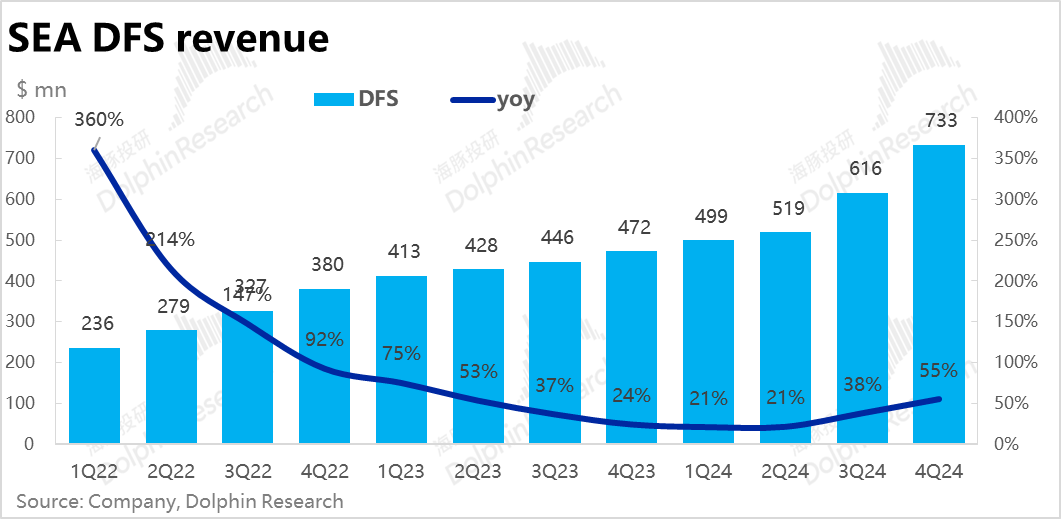

2、未來之星的DFS金融板塊,本季核心指標--未收回的貸款餘額到達$51億,同比增長64%,但相比預期的54.4億(+75% yoy)實際是偏低的。

不過,板塊的營收額同比大漲55%,環比提速17pct,遠高於市場預期36%的增速。與貸款餘額的增長走勢相反。可以猜測,本季公司在金融業務的主要重點是放在了提升變現率而非業務規模上。

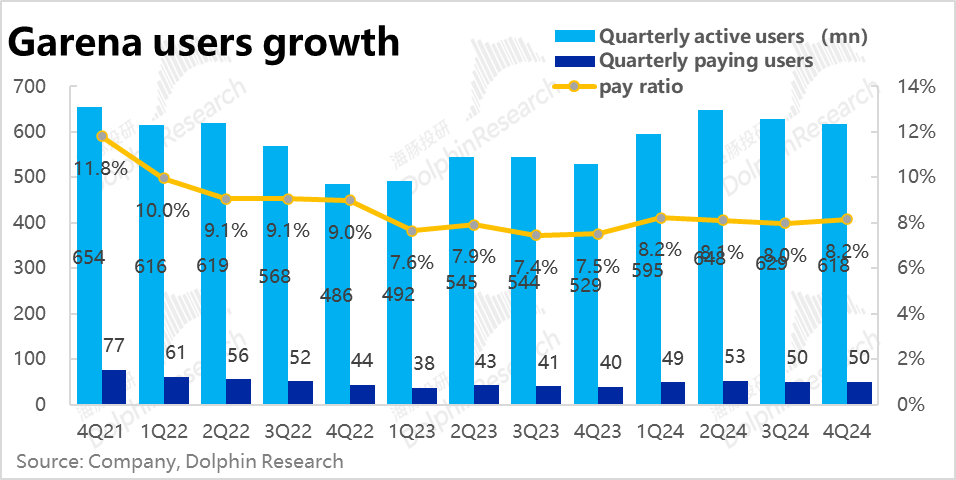

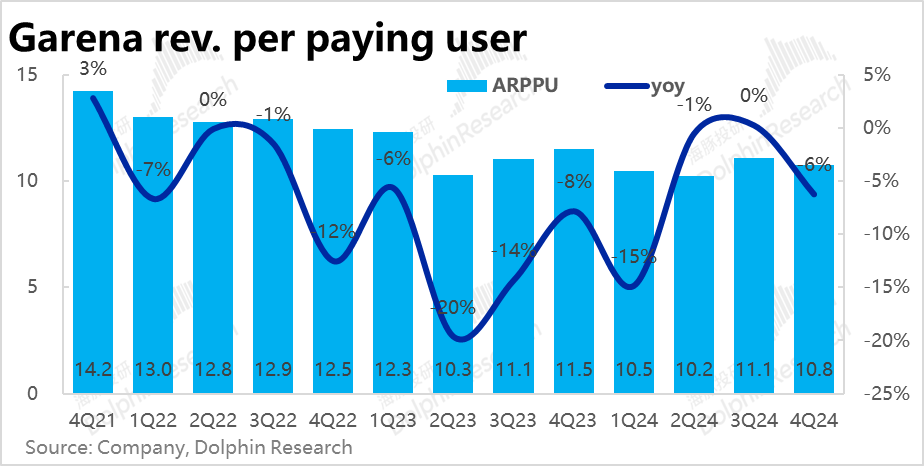

3、Garena遊戲板塊的關鍵經營指標上,本季活躍用戶約6.2億人,付費用戶數5000萬人,前者環比減少了約1100萬人。兩項指標分別低於市場預期3%和2%。活躍用戶再度開始流失,是一個不好的信號。

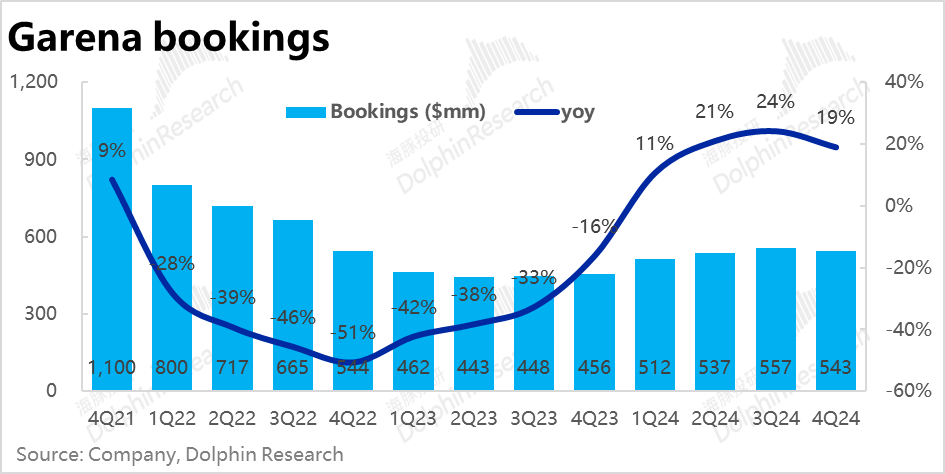

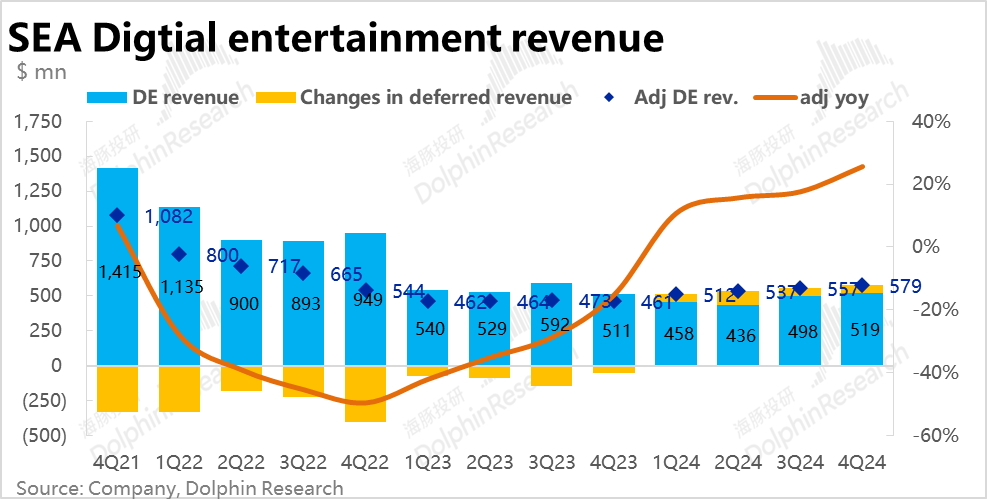

好在市場對流水的預期不算高,預期同比增速為18%,環比減速整整6pct。因此實際增長19%的表現,還是好於預期的。從價量的口徑,本季付費用戶數是環比持平的,但人均付費金額由上季的同比持平,惡化到了本季同比-6%,是流水增長放緩的主要原因。整體來看,公司遊戲業務的生態有再度走差的跡象,表現並不好。

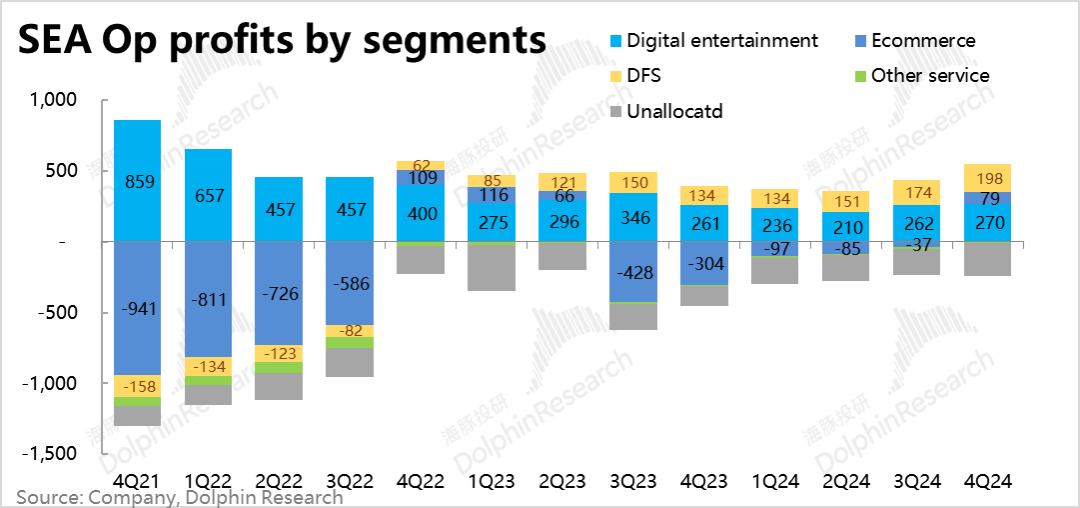

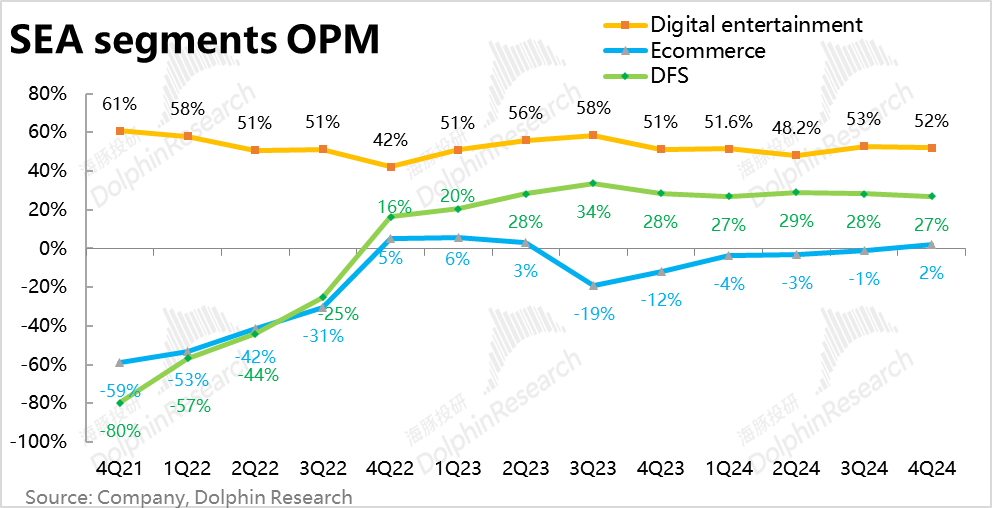

4、盈利上,最受關注的電商板塊電商板塊本季實現了約$0.8億的經營利潤,明顯好於預期的不到$0.2億。經營利潤率達到2.2%,明顯好於預期的0.5%,電商業務利潤釋放的進度快於預期。

但DFS金融板塊本季實現$1.98億的經營利潤,明顯低於賣方預期的$2.3億,並且板塊的利潤率為27%,環比前兩個季度28%~29%的水平有一定的下降。主要是本季金融板塊的營銷支出近乎環比翻倍。在業務規模快速增長之際,為了維持高雙位數的增長,似乎費用投入的必要性也提升了。

至於遊戲板塊的利潤本季為$2.7億,好於賣方預期的$2.5億。本季遊戲板塊的利潤率達52%,同比走高了0.9pct,但環比上季的52.7%則是輕微下降。整體來看,遊戲板塊的利潤表現相對平穩。

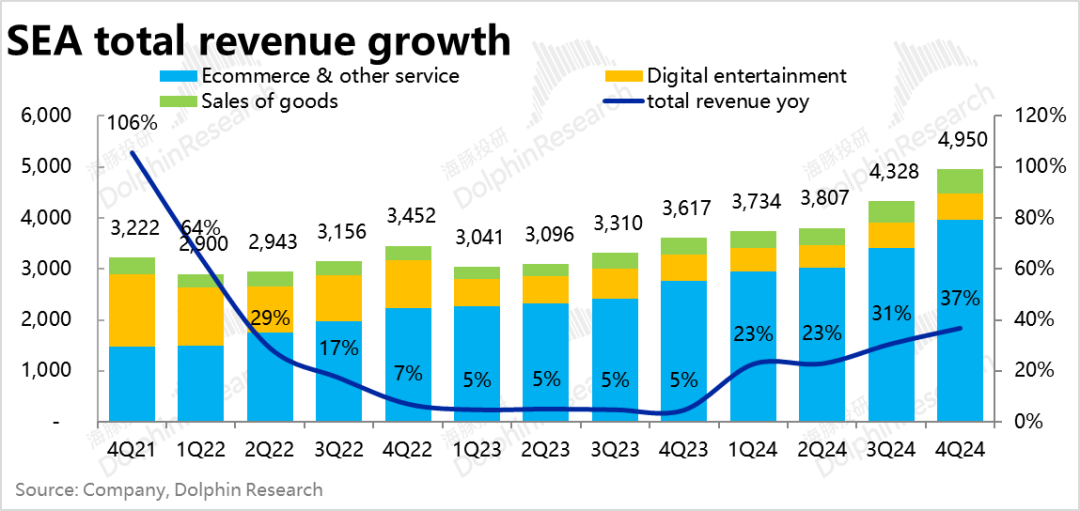

5、整體看,本季Sea整體實現收入49.5億,同比增長37%,增速再度環比走高6pct,增長可謂相當強勁。但由於金融和遊戲板塊底層經營指標的缺陷,實際含金量沒有看似的那麼高。

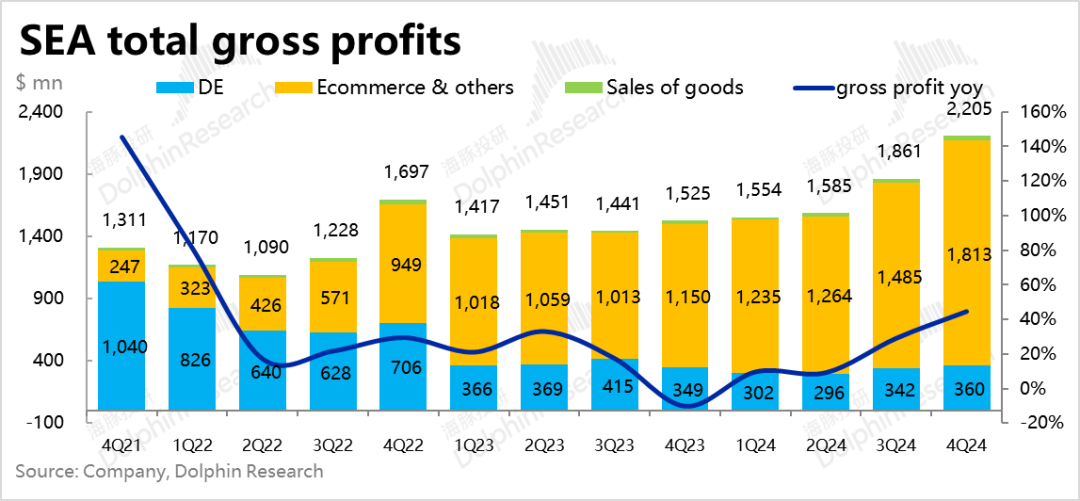

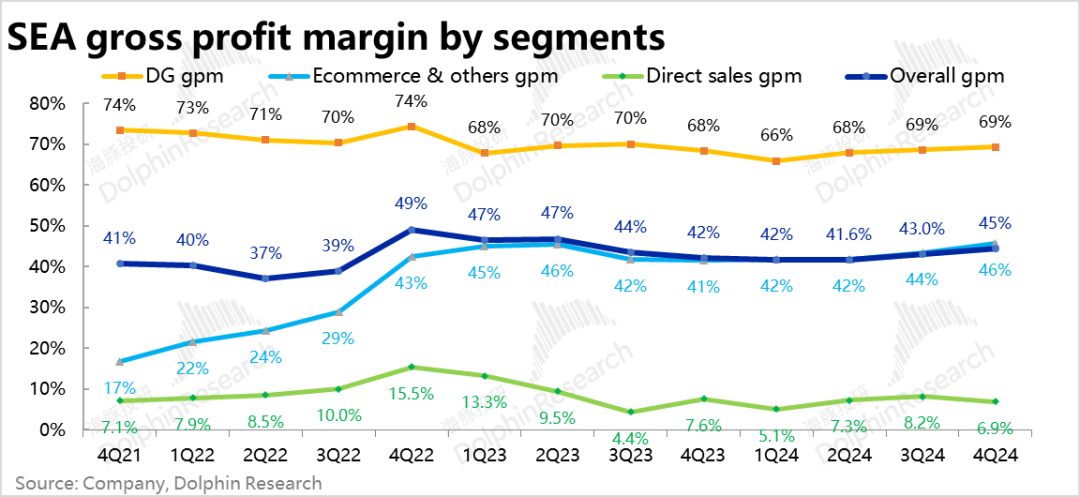

毛利層面,公司整體毛利率由43%提升到45%,主要是電商&金融板塊整體的毛利率環比提升了2pct,結合前文,電商和金融業務變現率的雙雙走高應當是毛利率提升的主要原因。

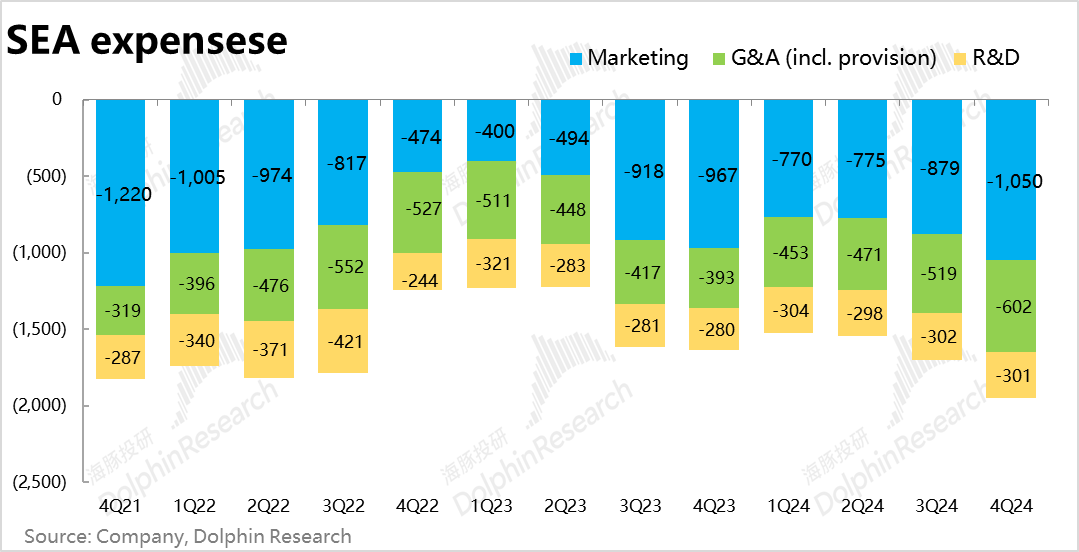

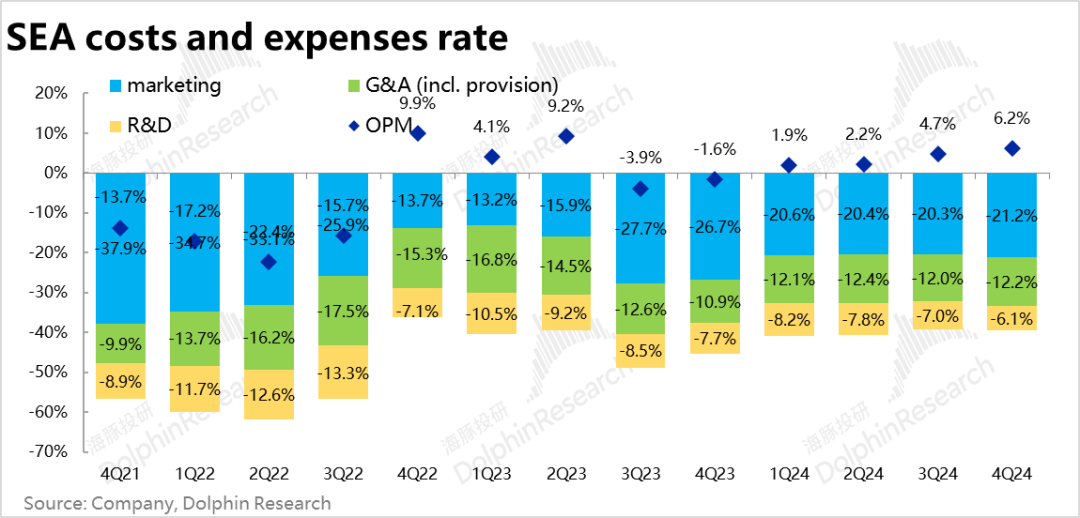

費用層面,四項經營費用合計支出近$19.5億,同比增長了19%,費用投入的力度有一定的回升。四項費用合計佔收入比重相比上季的39.3%小幅提升到了39.5%。

具體來看,主要是營銷費用的增長,佔收入的比重環比提升了約0.9%到21.2%。分板塊來看Shopee電商業務的營銷費用率反而是環比下降了0.7pct的。但是遊戲營銷費率則同比增長了48%,增長相對明顯,金融板塊的營銷費用從上季的$0.66億,近乎翻倍到了$1.2億,营销费用增長相對明顯。

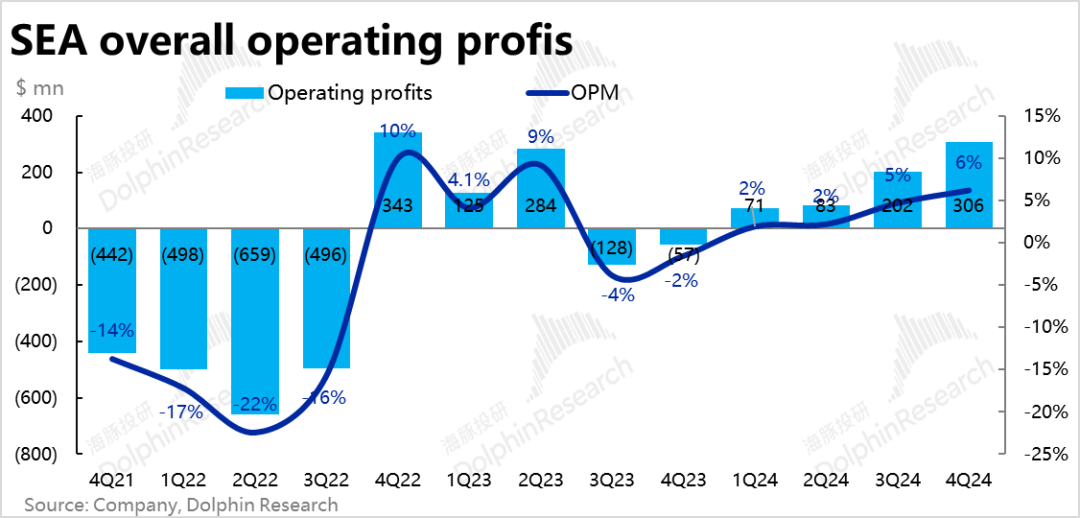

雖然總體經營費率是環比小幅增長了0.2pct,但由於變現率的走高,毛利率環比提升整整2pct。因此本季Sea整體的經營利潤率仍是提升到了6.2%(vs.上季的4.7%),實際經營利潤約$3.1億,比預期的$2.6億高出约18%,利潤釋放速度還是好於預期的。

海豚投研觀點:

在約一年時間內市值近乎翻了3x之後,投資者勢必會面對:“公司在大漲了這麼多後,還有沒有投資價值?”的問題。

為了解答這個問題,就必須要理解當前的估值隱含的是怎樣的業績預期,才能在“高估值”和“好業績”之間做出合理判斷。

若按簡單直接的集團整體PE估值方式,盤前Sea的市值對應26年淨利的PE倍數30x倍出頭。海豚投研不定論這算貴還是便宜,但反映的預期是公司在26財年之後依舊保有20%~30%或更高利潤增速。

分部估值的角度,市場對Garena遊戲業務的估值大體是按淨利潤給10x~12x左右PE,對應大約$100+億的估值。對該板塊賣方並無過多的關注和分歧。

估值的彈性主要來自電商和金融板塊。目前市場對電商業務的估值稍低於$500億,隱含的預期是電商板塊在26年實現$15億以上的adj.EBITDA(對應當年GMV的利潤率略高於1%),和30x上下的EV/EBITDA估值倍數。海豚投研認為,略超1%的EBITDA/GMV利潤率從天花板的角度看並不算高,對比中美電商龍頭,2%~3%的利潤率也並非不可實現。當然30x的估值倍數隐患的预期也是26年後Shopee的利潤率會繼續快速拉升。

因此海豚投研認為市場對Shopee的估值和預期,也非絕對意義上的非常貴或者說不可實現。而是如何從當前剛盈虧平衡到實現1%以上利潤率的路徑問題。需要對Shopee季度利潤率提升進展的持續關注和驗證。

而DFS金融業務則可能是一個市場尚未充分認知的潛在估值增量來源。當前市場對該板塊的估值是按26年實現約$10億的adj.EBITDA(對應約25%的CAGR),給10x左右估值,對應$100億市值,僅是和遊戲板塊的估值相當。20%以上的增長預期,却仅對應10x左右的估值,顯然是割裂的。我們認為隨著市場對該板塊認知的加速,以及Fintech巨大的潛在市場規模,DFS是有可能帶來意外之喜的。

基於以上業績前股價隱患的預期,我們可以看到本季度業績最大的亮點就在於最關鍵的電商業務的增長和利潤率改善幅度的超預期。既然本季度電商的adj.EBITDA/GMV就已達0.5%,那麼市場當前預期到26年實現1%+以上利潤率的預期似乎就更顯得“輕而易舉”而非過於樂觀。因此會誘導市場進一步上調對電商業務利潤提升節奏的預期。

不過,在超預期的電商業務之外,海豚投研經過更詳細的觀察後,也發現遊戲和金融業務的表現並沒有乍一看的收入指引展現的那麼好。遊戲業務的用戶數和人均支付金額雙雙走低,展現出生態的變弱。而金融業務的底層貸款增長也稍低於預期,同時費用卻超預期增加,拖累了利潤增長。這或許也是公司開票後漲幅較盤前大漲明顯縮窄的原因。

以下為財報詳細解讀

一、增長又增利,Shopee無愧頂樑柱

最關鍵的Shopee電商板塊上,本季GMV達286億,同比增長近24%,明顯好於市場預期18%的同比增速。趨勢上,環比上季增速僅降速約1pct,儘管已邁入高基數期,電商業務的增長卻近乎沒有放緩,韧性显著强于预期。

拆分價量來看,本季訂單量同比增速為20%,環比放緩4pct。單量增速近3个季度以来确实在显著且持续的放缓,但如上季度的情況類似,量的增長趨緩的同時,客單價的止跌回升(由於直播電商和價格補貼等影響消退)接棒了對GMV增長的推動。本季平均客單價走高3%,雖絕對值不高,但相比前幾個季度-10%上下的均價下滑,環比加速對GMV增長的邊際貢獻仍是相當可觀的。

收入層面,本季Shopee營收同比增長41%,大幅強於市場預期35%的增長,環比同樣僅降速2pct。可見收入的超預期主要是來自GMV增長超預期的傳導。

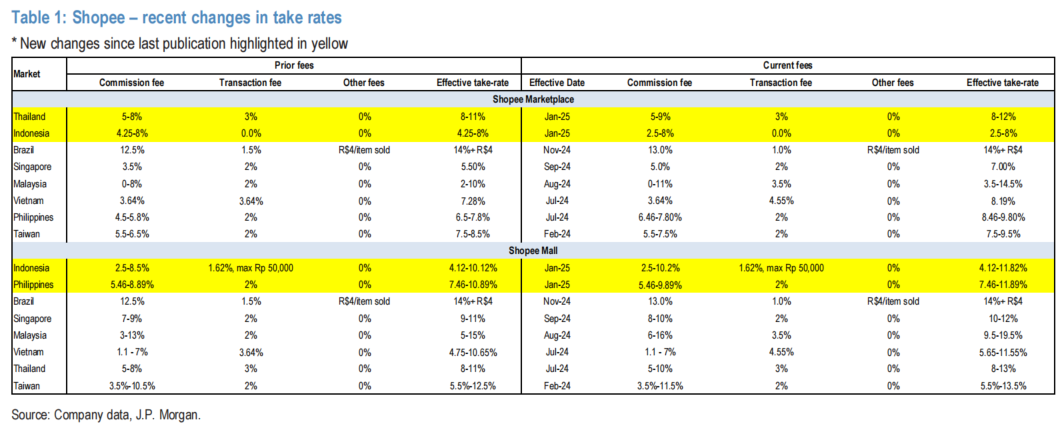

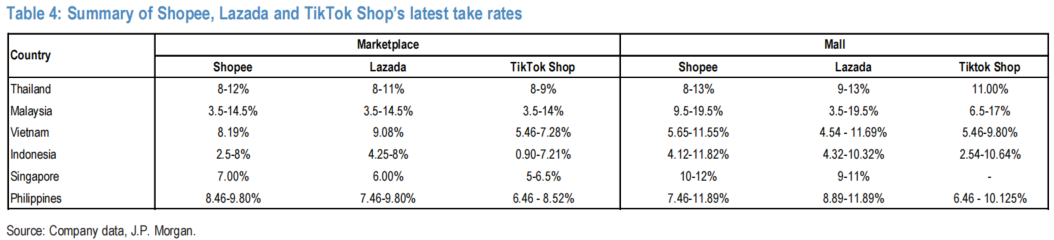

變現率的角度,據公司的披露2025年初Shopee在泰國和印尼市場又進行了新一輪的變現率上調,大致將變現率的區間上限上調了1pct。並且主要競爭對手Lazada和TikTok Shop 也同樣在部分市場上調了變現率。可見在東南亞地區,上調變現率仍是電商行業整體且一致的選擇。

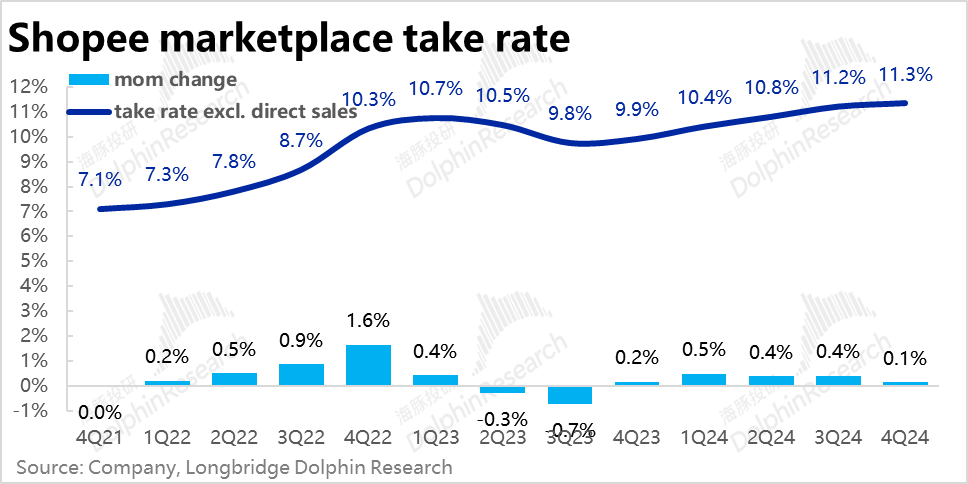

不過據海豚投研測算,Shopee平台業務的變現率本季環比的提升幅度僅為0.1pct,是自4Q23變現率重啟上升趨勢以來,單季提升幅度最小的一次。不過具體看,高利潤的marketplace服務的變現率依舊環比走高了0.4pct,是VAS(如配送費)等利潤空間較低的收費項走低了0.3pct,拖累了整體變現率的提升幅度,但由于高利潤的marketplace变现仍是显著走高的,對電商板塊利潤率的提升的拖累會更小。

二、SeaMoney金融業務繼續飛快增長

未來之星的SeaMoney金融板塊,本季核心指標--未收回的貸款餘額到達$51億,同比增長64%,但相比預期的54.4億(+75% yoy)仍是明顯偏低。

不過,板塊營收額則同比大漲55%,環比提速17pct,遠高於市場預期36%的增速。走出相反於貸款餘額的增長走勢,由此可以猜測,本季公司在金融業務的主要重點是放在了提升變現率而非業務規模上。

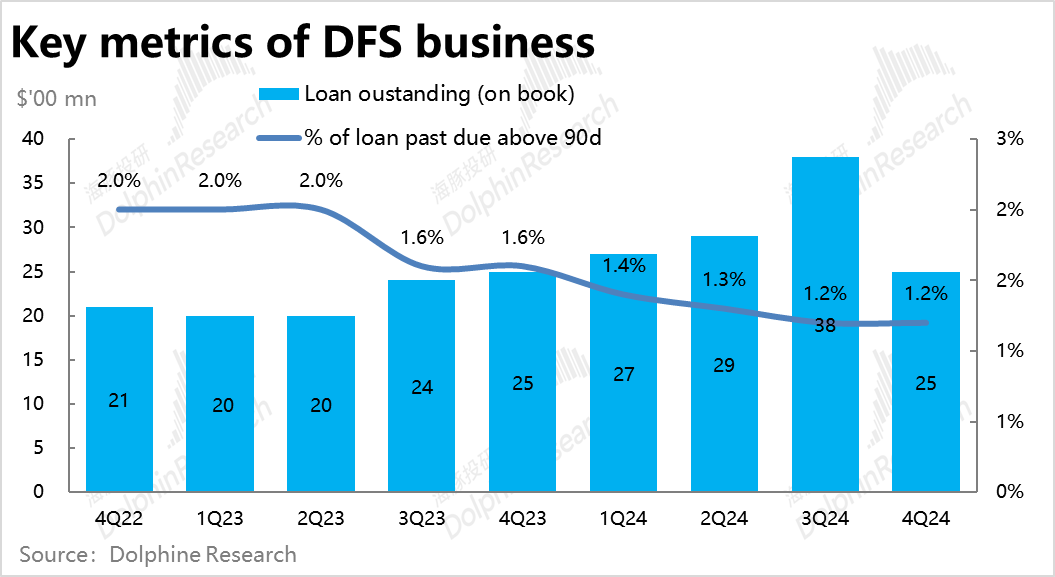

此外,公司逾期90天以上未償還的壞賬比例本季繼續持平在1.2%,信貸貸款質量比較平穩。

三、用戶量和人均付費雙雙下降,遊戲板塊又要涼?

遊戲板塊的關鍵經營指標上,本季活躍用戶約6.2億人,付費用戶數5000萬人,前者環比減少了約1100萬人。兩項指標分別低於市場預期3%和2%,且活躍用戶再度開始流失,顯然不是一個好信號。

不過市場對流水的預期不算高,預期同比增速為18%,環比減速整整6pct。因此實際增長19%的表現,還是好於預期的。同樣從價量的口徑,本季付費用戶數是環比持平的,但人均付費金額卻由上季的同比持平,惡化到了本季同比-6%,是流水增長放緩的主要原因。因此整體來看,公司遊戲業務的生態有再度走弱的跡象。

由於遞延收入餘額變動的影響,Garena的GAAP口徑下的收入本季同比增長了1%,較上季-16%的表現明顯改善,也好於市場預期的同比-1%。但受到調整項影響的財務指標,和底層經營數據展現出趨勢相反的情況下,顯然後者更加重要。因此,本季度遊戲業務的增長整體還是偏向負面的。

四、電商扭虧為盈進展比預期更快,金融和遊戲板塊喜憂參半

小結前文,可見增長層面,最關鍵的電商業務表現明顯好於預期,但遊戲和金融板塊的底層經營數據相比預期的表現並不算太好。當然金融業務的絕對增長還是不錯的。

而利潤指標上,最關鍵的電商板塊本季實現了約$0.8億的經營利潤,明顯好於預期的不到$0.2億。經營利潤率達到2.2%,明顯好於預期的0.5%,電商業務利潤釋放的進度快於預期。

遊戲板塊的利潤本季為$2.7億,好於賣方預期的$2.5億。本季遊戲板塊的利潤率達52%,同比走高了0.9pct,但環比上季的52.7%則是輕微下降,明顯好於賣方保守預期的48.3%。但越過預期差,遊戲板塊的利率是比較平穩的。

DFS金融板塊本季實現$1.98億的經營利潤,明顯低於賣方預期的$2.3億,並且板塊的利潤率為27%,環比前兩個季度28%~29%的水平有一定的下降。結合後文會分析的費用支出,本季金融板塊的營銷支出近乎環比翻倍了。似乎是在規模明顯增長後,為了繼續維持高雙位數的增長,必須要匹配增加費用投入了。

五、收入增長跑贏費用增長,利潤釋放進展超預期

由於電商板塊超預期強勁的增長,以及金融和遊戲板塊的雖然底層經營指標表現不算太好,但營收角度也是好於預期的,本季Sea整體實現收入49.5億,同比增長37%,增速再度環比走高6pct,增長可謂相當強勁,但實際含金量沒有看似的那麼高。

毛利層面,本季公司整體實現毛利潤22億,整體毛利由43%提升到45%,同比增長了約45%,显著高于预期的30%,毛利表現也相當不錯。細分來看,遊戲板塊的毛利基本環比持平,沒有明顯變化。主要是電商&金融板塊整體的毛利率環比提升了2pct,促使了集團整體毛利不俗的表現。結合前文,電商和金融業務變現率的雙雙走高應當是毛利率提升的主要原因。

費用層面,四項經營費用合計支出近$19.5億,同比增長了19%,雖仍明顯低於營收增速,但相比上季度5%的增長,仍可見費用投入的力度有一點的回升。四項費用合計佔收入比重相比上季的39.3%小幅提升到了39.5%。

具體來看,主要是營銷費用的增長,佔收入的比重環比提升了約0.9%到21.2%。分板塊來看Shopee電商業務的營銷費用率反而是環比下降0.7pct到23.3%。但是遊戲營銷費率則同比增長了48%,增長相對明顯,但由於絕對值不過$0.45億,影響不算大。其中金融板塊的營銷費用從上季的$0.66億,近乎翻倍到了$1.2億,可见营销费用增長相對明顯。

總體來看,雖然由於營銷費用的增加,總體經營費率是環比小幅增長了0.2pct,但由於變現率的走高,毛利率環比提升整整2pct。因此在增長端的增長明顯高於費用端增長的情況下,本季Sea整體的經營利潤率仍是提升到了6.2%(vs.上季的4.7%),實際經營利潤約$3.1億,比預期的$2.6億高出约18%。利潤釋放速度還是好於預期的。

本文轉載自“海豚投研”公眾號,FOREXBNB編輯:李佛。