核心觀點

近期特朗普關稅政策反复、地緣政治風險與美國基本面數據降溫持續擾動海外市場。今年以來“美國例外論”受到動搖,背後是美國基本面、AI科技革命、地緣環境等邊際變化,後續如果演變仍有較大的不確定性,建議更多關注全球多元化配置機會。

從美國基本面出發,我們建議先交易“滯”再交易“脹”,疊加赤字擔憂降溫,近期美債佔優,不過注意適時降低久期;后续择机转向黄金等抗通脹资产,時點上可重點關注美聯儲何時恢復降息。國內資產定價的核心還是“把自己的事情做好”,AI+機器人等科技革命或是最大的alpha,關注對沖外部不確定性的AI科技、以及部分內需品種。

市場主題:當美國不再“例外”

美國例外論的根基在於基本面強勁+科技領先+地緣格局佔優,不過今年以來,這三方面都出現了不同程度的動搖。美國相對非美經濟體的優勢正在收斂,高利率滯後效應逐漸顯現+動物精神回落+股市財富效應弱化+部分季節性效應等可能是近期美國基本面趨弱的核心原因。向後看,我們推演了三條可能的交易主線:1)美國基本面短期可能繼續承壓,或可先交易“滯”再交易“脹”,近期美債勝率更高,后期转向抗通脹品种。2)以AI+機器人等為代表的科技革命或是這個時代最大的alpha,從科技公司資本開支→上游算力和基礎設施投資,這一路徑幾乎可以“按圖索驥”。3)特朗普交易變為特朗普“變數”,嘗試多元化+尋求確定性。

正文 市場主題:當美國不再“例外”

回顧:美國經濟“滯”憂增加,國內科技股價值重估

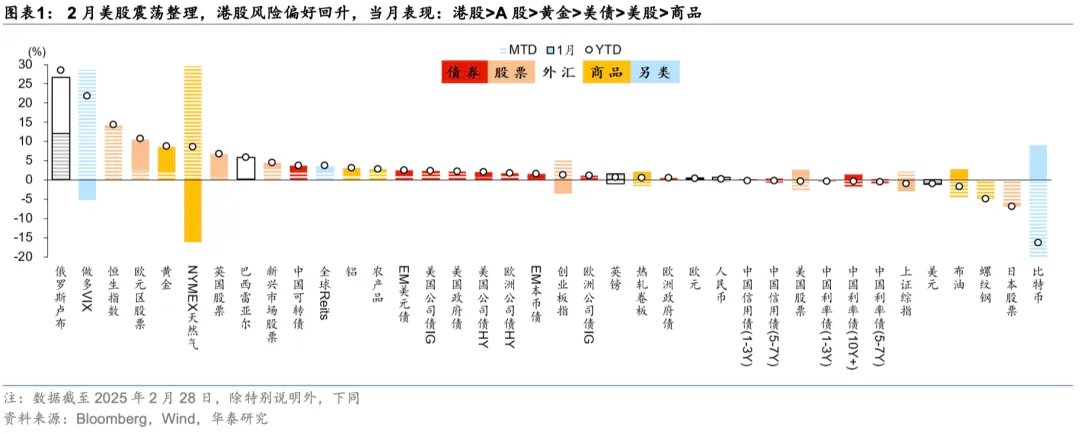

2月特朗普關稅政策反复、地緣政治風險與美國基本面數據降溫持續擾動海外市場,國內DeepSeek、宇樹科技等帶動科技股價值重估。海外層面,美國基本面降溫+特朗普關稅政策+DOGE推動裁員、財政收縮等,美國市場風險偏好回落,資產波動加大,美股、比特幣等風險資產risk off,美債利率大幅下行,資金由美國回流歐洲與中國市場。國內DeepSeek、宇樹科技等技術創新,帶動自下而上的科技股估值重估,網際網路、半導體、IDC、機器人等板塊出現結構性行情,但積累了一定漲幅後交易情緒降溫,並開始向宏觀邏輯切換。債市受股市情緒回升及階段性資金面壓力,收益率小幅上行,波動加大。后续关注特朗普關稅政策、國內两会、財報業績、地緣局勢等。

美國例外論遭遇挑戰:基本面、科技、地緣

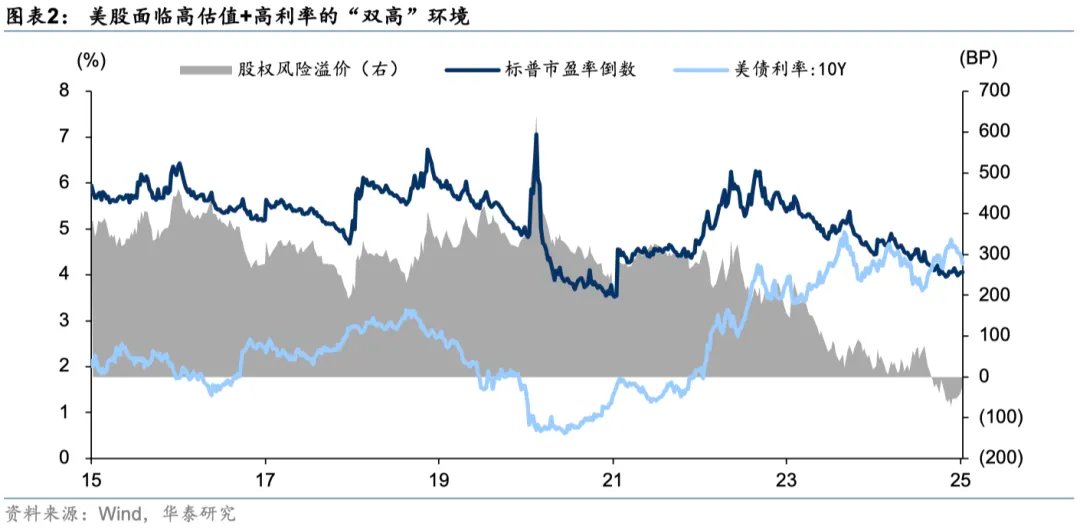

美國例外論的根基在於基本面強勁+科技領先+地緣格局佔優,不過今年以來,這三方面都出現了不同程度的動搖。雖然美股處於高估值+高利率的“雙高”環境,但直到去年四季度美股仍被認為是確定性較高的資產,核心原因被總結為“美國例外論”,背後是美國基本面強勁+科技領先+地緣格局佔優。

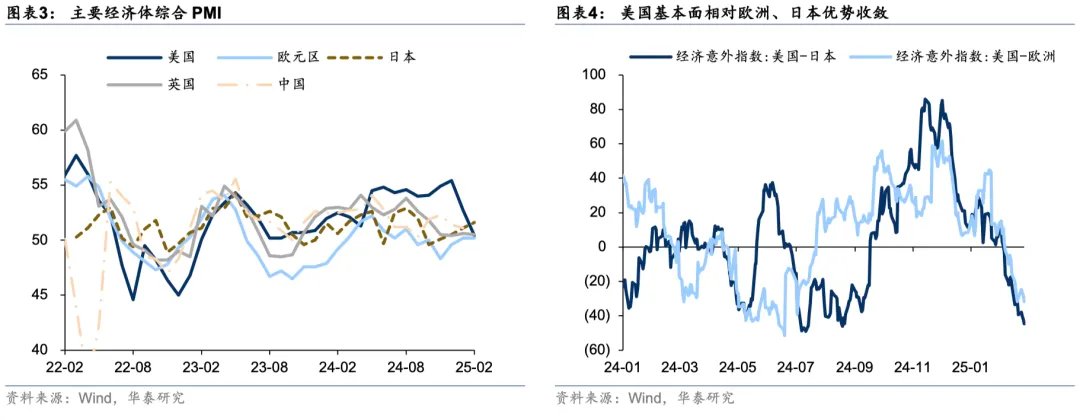

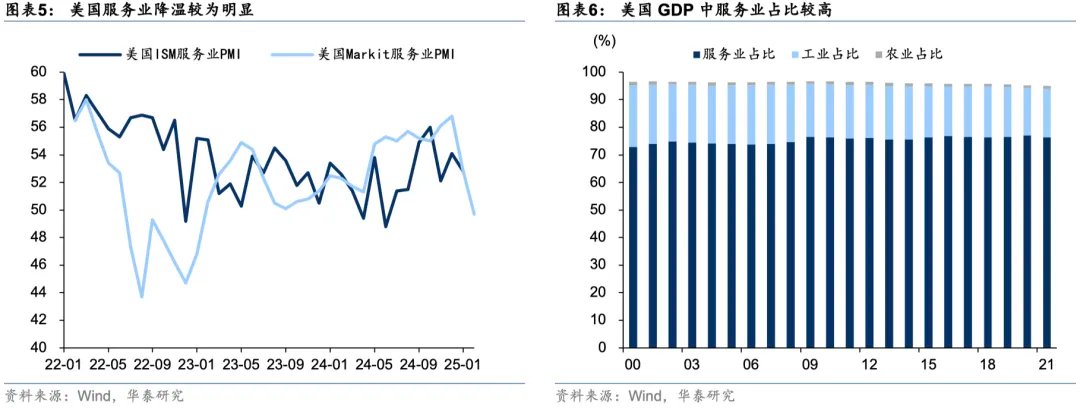

第一、基本面來看,美國相對非美經濟體的優勢正在收斂,結構上服務業是主要拖累。從綜合PMI來看,近期美國是全球主要經濟體中降溫最為明顯的,而歐洲、日本反而有一定回暖跡象。同時,經濟意外指數發出了類似的信號,美國相對歐洲、日本優勢自2024年12月以來明顯削弱,截至2025年2月,美國已經反而處於劣勢。其中服務業可能是主要拖累,無論ISM還是Markit調查,服務業PMI近期都有所下行,尤其是Markit服務業PMI,在2月降至49.7,為兩年來首次。從經濟結構上,美国对服務業依赖度较高,可能需要更為註意。

我們認為高利率滯後效應逐漸顯現+動物精神回落+股市財富效應弱化+部分季節性效應等可能是近期美國基本面趨弱的核心原因。

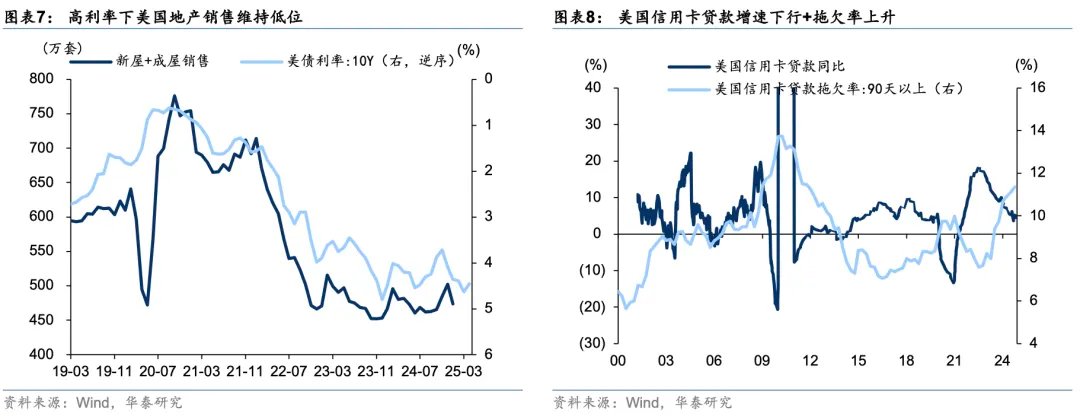

①本輪美債利率從2024年9月開始快速上行,10y美債自12月突破4.5%後近期才有回落,高利率對房地產、信用卡貸款等利率敏感部門的影響逐漸體現。一方面,美國地產銷售持續偏軟;另一方面,信用卡貸款同比增速在2024年12月已降至5%左右的三年來低位,同時拖欠率(90天以上)升至2012年以來高位,或表明依賴信用卡的中低收入群體更為脆弱。

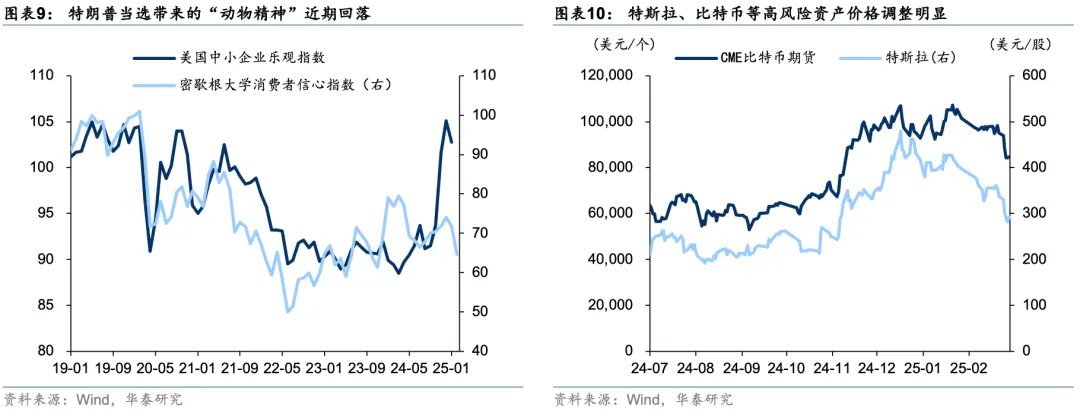

②特朗普由於放鬆監管+減稅等政策方針,一度被認為是“親商”的總統,勝選後帶來消費信心+小企業投資情緒等明顯提振。不過近期在關稅等政策的不斷反复+政府效率部推動裁員行為+減稅等政策落地節奏偏緩,對企業和居民信心造成一定衝擊。從市場表現來看,特斯拉和比特幣等風險偏高資產出現大幅調整,可能是這種動物精神回落的有力佐證。

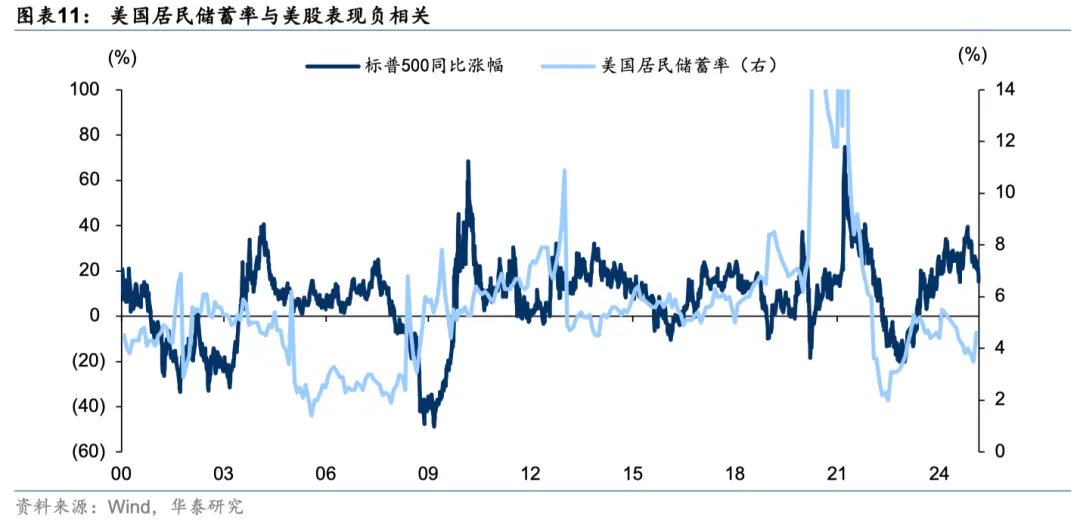

③資產價格變化也會反作用於基本面。美國居民資產多數配置於股市,歷史規律來看,美股表現和美國居民儲蓄率呈現一定的負相關,近期美股漲勢遇阻,可能也是導緻美國消費者消費傾向下降、增加儲蓄的重要原因之一。

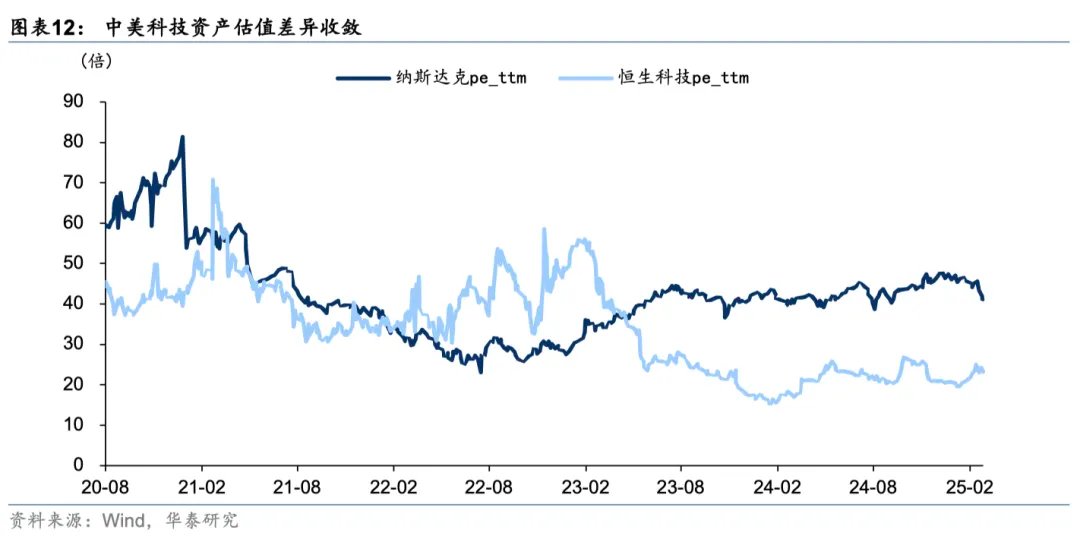

第二、科技方面,DeepSeek憑藉低成本+低GPU依賴+開源等重要特性,動搖了美國AI科技“霸權”,也引發了對全球科技資產的重估。國別上,如果以恆生科技和納斯達克分別代表中國和美國科技資產,兩者估值一度相仿,不過在Chatgpt誕生後明顯分化,近期隨著DeepSeek問世又開始逐步收斂。更低成本的模型打開了AI應用的前景,海外算力端和應用端資產的分化同樣明顯。

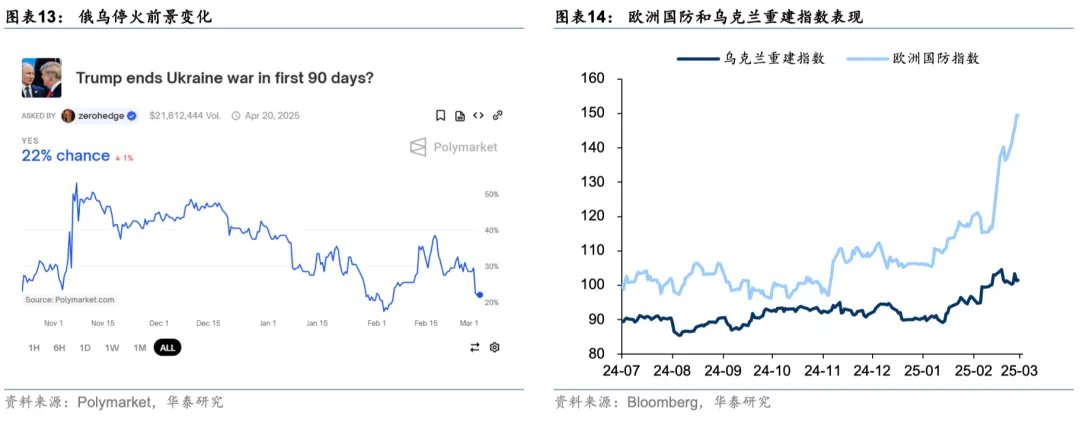

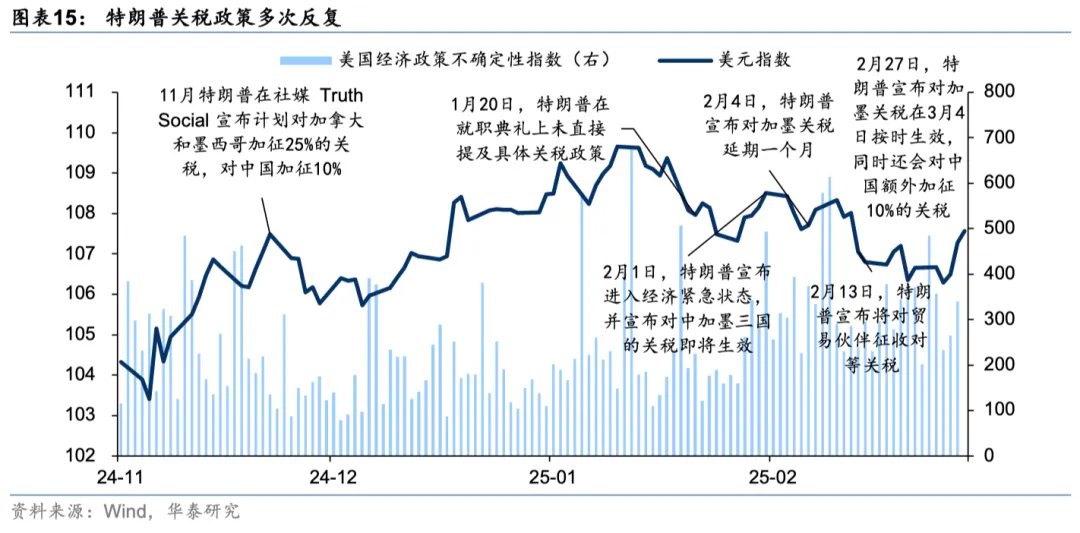

第三、地緣形勢與關稅等政策反复搖擺,除了對相關經濟體造成影響,也導緻美國企業面臨較大的不確定性。在美俄會談後,市場對俄烏停火的前景一度樂觀,也成為歐洲股市強勢表現的重要催化劑之一。不過近期澤連斯基訪美不歡而散,根據Polymarket,對4月20日之前俄烏停火的概率已經降至22%左右,較高點下跌接近一半。關稅政策的變化也是導緻美元出現衝高回落的重要原因之一,2月27日,特朗普宣布對加墨的25%關稅將在3月4日按時生效,同时还会對中国额外加征10%的關稅,再度擾動市場情緒。

推演一:美國基本面短期可能繼續承壓,或可先交易“滯”再交易“脹”

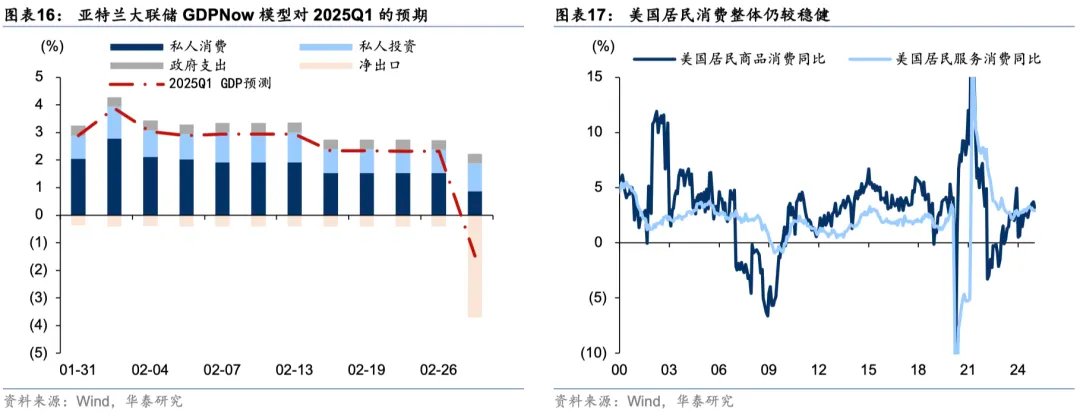

當前美國經濟雖有所放緩,但是離“衰退”仍有不小距離,部分數據可能誇大了當前基本面的壓力。以亞特蘭大聯儲GDPNow模型為例,2月28日對美國2025Q1的GDP環比折年率預測驟降至-1.5%。這主要是受關稅等影響,美國企業集中進口商品,預計淨出口對GDP的拖累達到3.7個百分點。不過除了淨出口,私人消費的走弱可能也需要適當關注,1月美國個人消費環比折年率為-0.5%,商品和服務消費均有所減速。當然,更長期的視角來看,美國服務消費略有放緩,如2025年1月2.9%左右的同比增速仍高於美國2000年以來的多數時期,同時商品消費尚處於上行軌道中,整體消費狀況依然稱得上穩健。

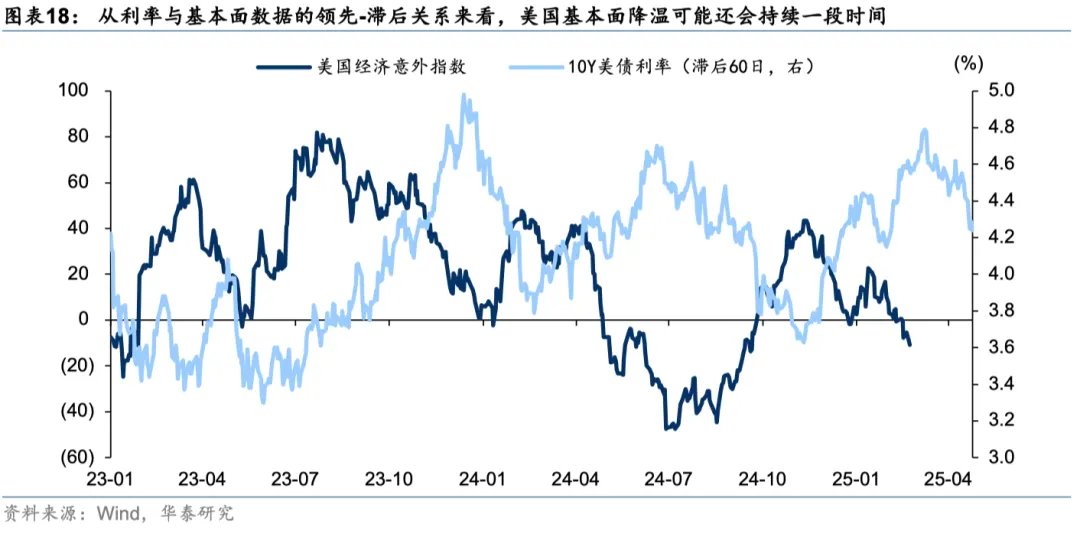

美國衰退風險雖然有限,但考慮到高利率滯後效應+關稅等不確定性擾動+政府效率部推動裁員或拖累就業,我們認為美國基本面暫時缺乏上行動能,基本面降溫可能需要持續一段時間。從下圖中不難發現,美國基本面和滯後2~3個月左右的長端利率有著較為明顯的負相關,而本輪美債利率見頂是在1月中旬,從這個角度來看基本面數據的底部或最早也在3月中旬左右。政府效率部正在大量削減聯邦僱員,而被解僱的聯邦僱員可能會在未來幾個月內開始申請失業救濟。截至2月22日,當週失業金初請人數僅小幅升至24.2萬人,續請人數維持穩定,但不排除後續會有一定程度惡化。

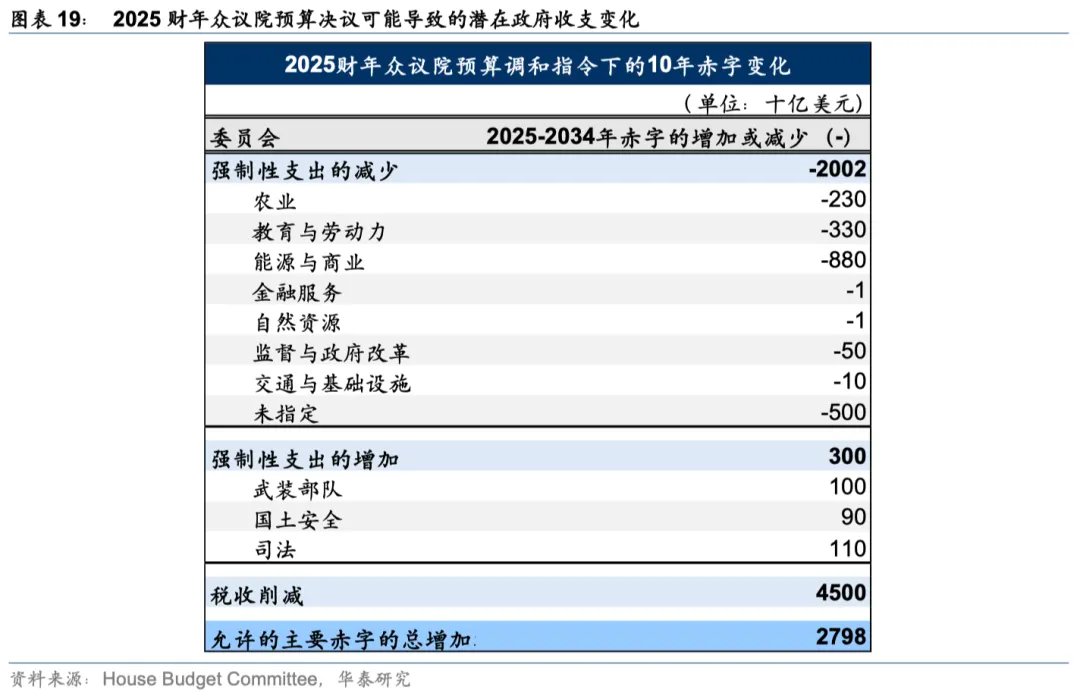

中長期來看,特朗普減稅政策規模可能低於預期,尤其是增量政策可能有限,或進一步限制美國經濟上行空間。預計後續赤字規模可控,美債供給壓力或減少,也有利於期限溢價回落。在2月25日,美國眾議院通過了預算決議,要求美國在10年內減稅4.5萬億美元+淨削減1.7萬億美元支出,財政力度明顯不及預期。此前根據聯邦預算委員會、稅收基金會等機構測算,僅延長TCJA法案帶來的減稅規模就在4~5萬億美元左右,也就是說增量的減稅措施或較為有限,同時額外的支出削減增加。當然,該預算決議距離正式簽署還有多個步驟,不確定性仍較高,最終不排除實際減稅規模超過預算的數額。

資產配置上,我們認為或先順勢交易美國“滯”的風險,這一階段美債勝率最高,不過10y美債利率現已下行至4.2%左右,建議邊打邊撤,同時擇機降低久期。後續若基本面持續降溫,美聯儲或在5月或6月重啟降息,此後視基本面狀況,逐漸轉向交易“脹”的風險,更多关注抗通脹品种机会。

推演二:以AI+機器人等為代表的科技革命或是這個時代最大的alpha

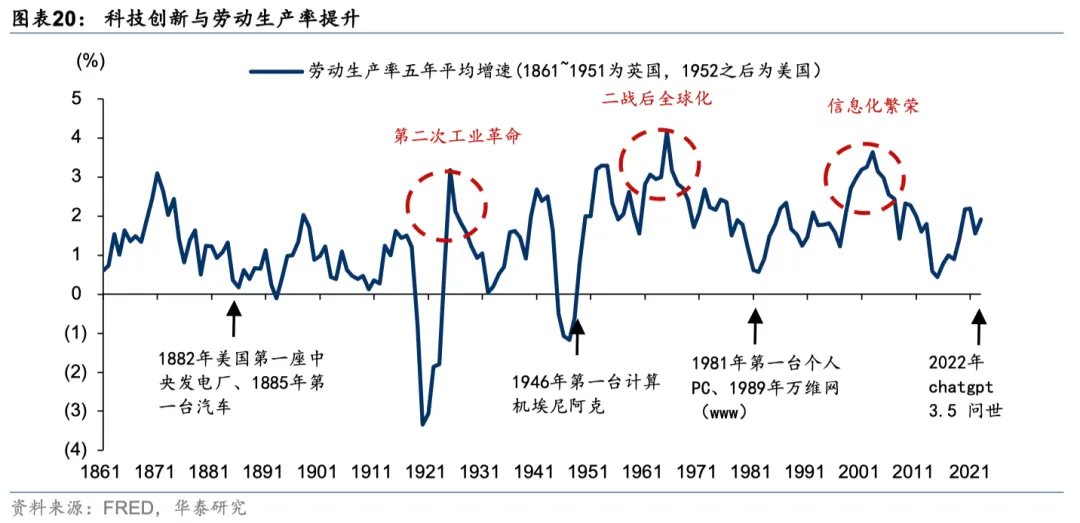

長期來看,AI最值得期待的影響在於生產力躍升及提升潛在經濟增速,如果參考歷次科技革命的經驗,對勞動生產率的提升或在1個百分點左右。AI推升潛在經濟增速的路徑包括自動化和優化生產流程+產生新型勞動力供給+催生一系列新興產業+促使資本存量向高附加值領域集中。

短期來看,AI技術的擴散或需要一定時間,對GDP最直接的拉動可能主要體現在資本開支。從歷史經驗看,從出現突破性發明創造,到普遍應用並提升勞動生產率,往往需要10年甚至更長的時間。華泰宏觀組在報告《2025:中國增長能否回升》中給出了兩種估算方法:(1)如果按照目前已發布AI投資計劃的科技公司數據進行估算,全國科技企業2025年資本開支可能超過6000億、甚至接近万億。(2)如果對标美国企业AI相關投資體量,全國科技公司AI相關投資在未來三年年均資本開支亦可能在5000-1万億元。因此,2025年,保守估算的AI資本開支也將占到24年GDP的0.4個點以上,或對名义增长起到有效拉动,且對量和价可能都有一定贡献。

資產配置上,從科技公司資本開支→上游算力和基礎設施投資,這一路徑幾乎可以“按圖索驥”,不過和2023~2024年的美股相比,國內自主可控彈性或更大+應用鋪開可能更快。3月1日,DeepSeek公佈了DeepSeek-V3/R1 推理系統細節,潛在的高利潤率或推動本地化等部署加速。當然,AI板塊前期漲幅不小+外部風險偏好擾動,可能需要一段時間消化,建議尋找內部相對低位、有性價比的方向逢低配置。

推演三:特朗普交易變為特朗普“變數”,嘗試多元化+尋求確定性

特朗普2.0時代,西方國際關係的底層邏輯或從基於意識形態+傳統盟友走向聯盟重塑,不確定性明顯提升。多極化發展世界中,更考驗政治智慧。烏克蘭總統澤連斯基與美國總統特朗普、副總統萬斯在白宮“爭吵事件”說明了在特朗普“美國優先”的政策方針下,歐洲的所謂“核心利益”似乎並沒有得到美國的足夠重視。在未來地緣衝突、關稅貿易等國際關係的處理上仍有較大不確定性,大國之間關係的親疏變化,可能會對市場造成巨大影響。

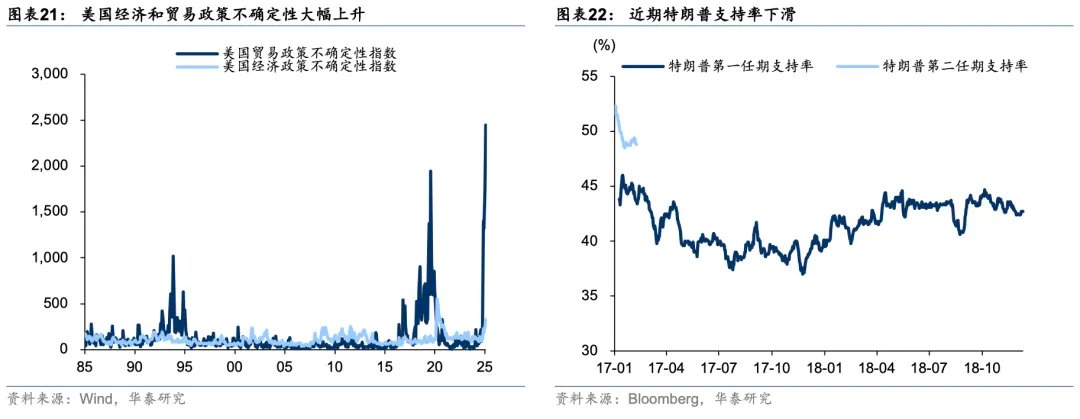

此前我們預計特朗普政策會有一定“邊界感”,實際落地方式相對溫和,不過當前政策更多帶有特朗普個人意志,不確定性較強,最終不排除出現部分偏極端政策的可能。從美國貿易政策不確定性指數來看,2月升至2446.3(均值100),創1985年以來歷史新高。當然,特朗普政策個人色彩較濃,這也意味著後續政策存在較大變數。考慮到當前總統支持率下降+美股有所承壓的背景,亦需關注政策重新轉向市場友好的可能。

短期市場來看,俄烏停火的概率下降+美國或暫停對烏援助,歐洲軍工股短期或延續漲勢,而歐洲市場風險偏好或有所承壓,烏克蘭重建主題可能出現回調。特朗普宣布對中加墨關稅將於3月4日生效+對等關稅4月2日生效,如果在此前沒有能夠達成貿易協議,後續或形成美國滯漲+非美國家價格承壓的宏觀環境。

長期視角下,我們建議在資產配置時更多嘗試多元化+尋求確定性機會。

第一、高度不確定性環境下,多元化或有利於降低組合波動,提升夏普比。具體方式上,除了國別和資產類別的多元,還可以考慮趨勢和反轉資產的多元化、整體組合的風險對沖方式等(具體參考報告《新環境下的資產配置思考》20250206)。

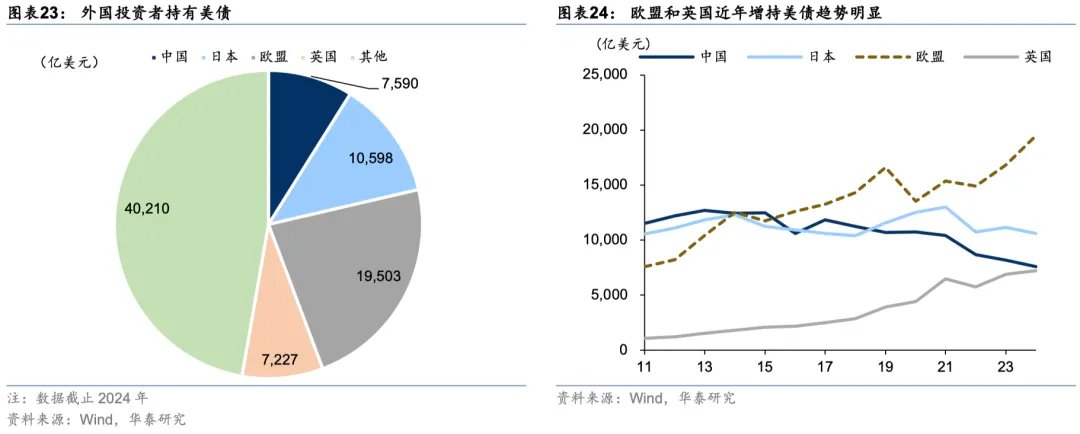

第二、全球多極化格局發展,美元信用可能受衝擊,長期來看黃金配置價值凸顯。美元信用建立在美國的全球影響力之上,關注美歐的分歧是否會進一步影響美元信用。尤其考慮到2024年歐盟+英國持有超過2.6萬億美債,佔外國持有美債存量的30%以上,更是貢獻了2024年增量的50%以上。

第三、關注科技革命+各個經濟體國內政策空間,以內生動能對沖地緣、貿易等外部不確定性。

啟示

第一、今年以來“美國例外論”受到動搖,背後是美國基本面、AI科技革命、地緣環境等邊際變化,後續如果演變仍有較大的不確定性,建議更多關注全球多元化配置機會。

第二、特朗普驅逐非法移民+關稅等政策有一定滯脹效應,前期美國基本面強勁,“脹”是市場核心擔憂;近期美國基本面降溫,“滯”正在成為短期更主要的矛盾。

第三、從美國基本面出發,我們建議先交易“滯”再交易“脹”,疊加赤字擔憂降溫,近期美債佔優,不過注意適時降低久期;后续择机转向黄金等抗通脹资产,時點上可重點關注美聯儲何時恢復降息。

第四、特朗普政策的個人色彩愈發濃厚,不確定性較大,最終不排除出現部分偏極端政策的可能。國際政治和經貿關係都面臨著較大的不確定性,關注黃金等資產的長期配置價值。

第五、國內資產定價的核心還是“把自己的事情做好”,兩會3月4日-5日召開,不過政策預期或較為充分,AI+機器人等科技革命或是最大的alpha,關注對沖外部不確定性的AI科技、以及部分內需品種。

本文作者:張繼強,陶冶等,來源:華泰證券固收研究,原文標題:《【華泰資產配置】當美國不再“例外”》,內容有刪減

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。