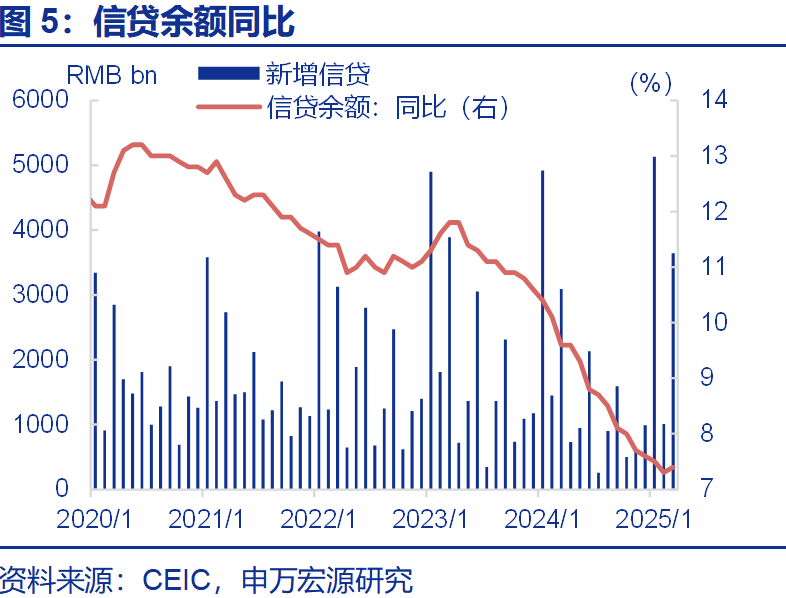

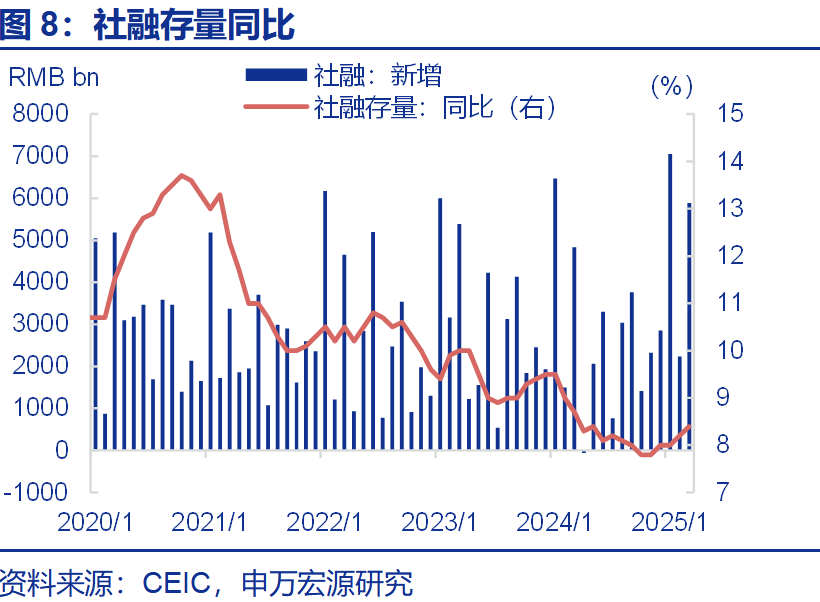

事件:4月13日,央行公佈2025年3月中國金融數據,信貸餘額同比上行0.1個百分點至7.4%,社融存量同比上行0.2個百分點至8.4%,M2同比持平於7.0%。

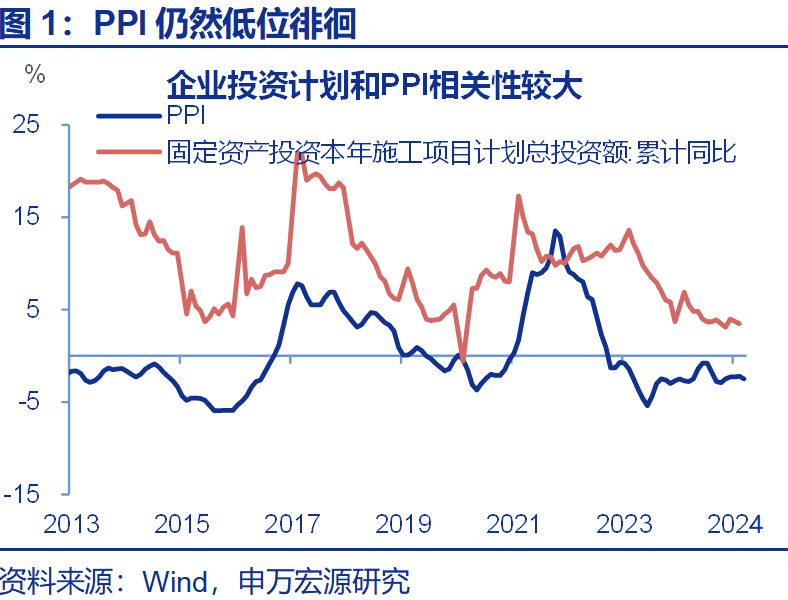

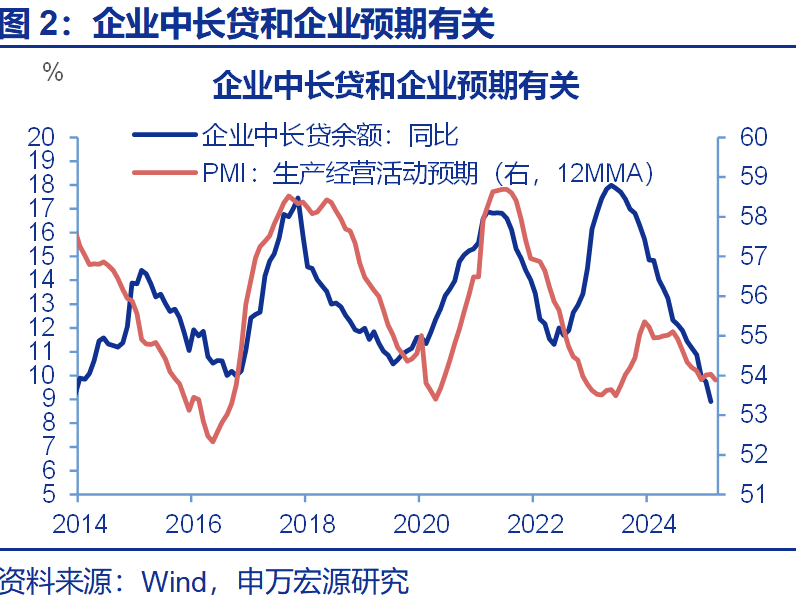

核心觀點:關注後續財政融資節奏3月信貸數據回暖主因企業短期貸款放量,而反映企業投資需求的中長期貸款增長相對平緩。3月新增信貸3.64萬億元,顯著超出市場預期的2.93萬億元(Wind)。居民部門融資平穩,企業短期貸款同比多增4600億元,而更具經濟指向意義的企業中長期貸款同比少增200億元。在外部需求承壓疊加PPI持續低位運行的背景下,這種結構性分化可能折射出企業對未來預期的審慎,更傾向於通過短期融資維持現金流週轉而非擴大資本開支。

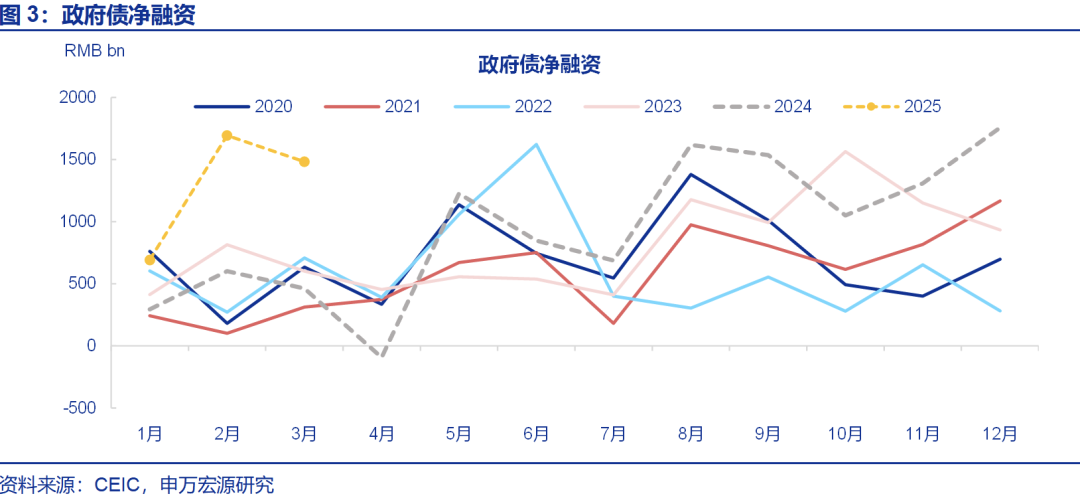

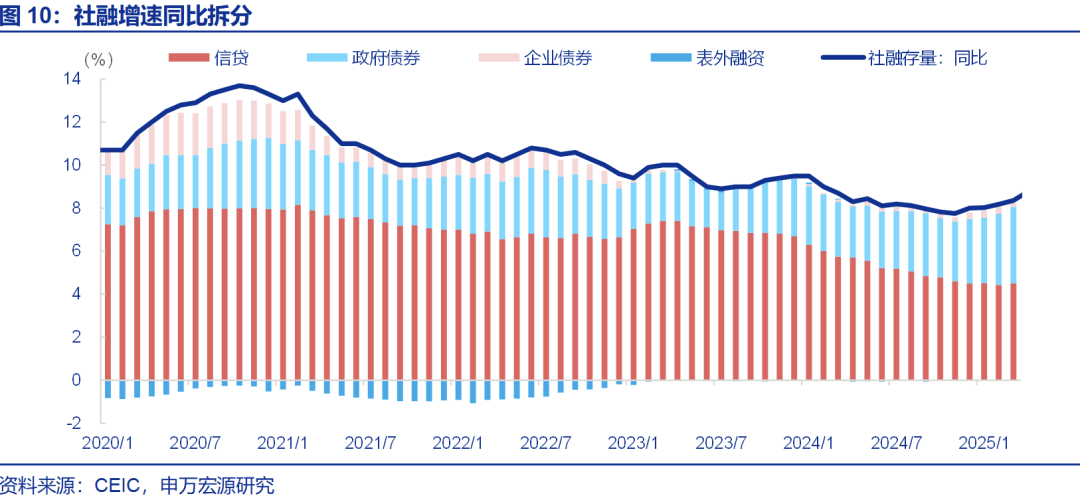

3月社融存量同比增速回升0.2個百分點至8.4%,主要驅動力來自財政融資節奏前置,或將成爲本年度財政政策執行的重要特徵。當月政府債券淨融資1.48萬億元,同比多增1.02萬億元。一季度政府債淨融資規模達3.87萬億元创历史新高,推動社融存量同比從上年末的8.0%回升至8.4%。考慮到外部環境不確定性加劇,二季度財政融資節奏有望延續前置態勢,通過債務融資的時序調節爲經濟提供支撐。

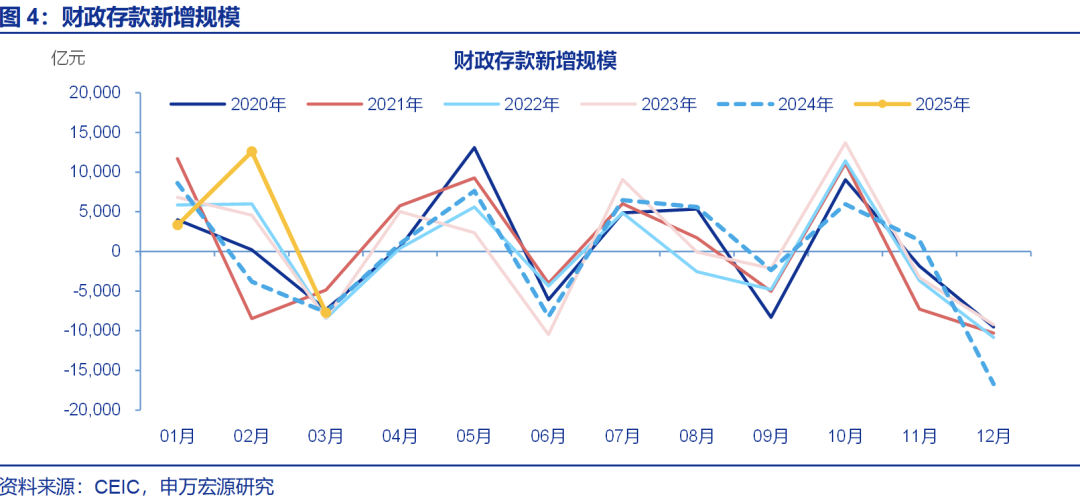

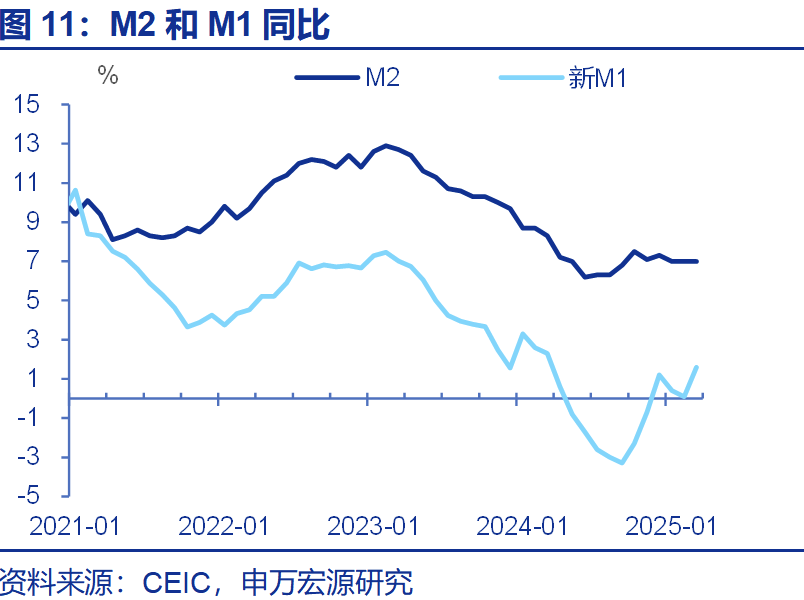

M1同比回升或與前期財政資金逐步注入實體經濟有關,而企業債券融資的收縮現象也可作爲旁證。3月財政存款減少7710億元,降幅基本符合季節性規律。值得注意的是,在政府債淨融資同比多增1.02万億元的背景下,財政支出效率明顯提升。結合一季度大規模置換債發行以及3月企業債券融資淨減少90.5億元(同比少增5142億元)等數據,可以觀察到財政當局正通過債務置換等渠道向實體經濟定向輸送流動性.

展望後市,財政政策或將承擔信用擴張主引擎的角色,在微觀主體預期審慎的環境下持續向實體注入流動性。4月以來美國加徵關稅等非常規政策衝擊市場預期,可能加劇經濟主體的觀望情緒,進而導致信貸增長波動。爲有效對沖外部衝擊,財政政策的節奏把控尤爲關鍵。後續需重點關注1.3萬億元超長期特別國債發行進展,以及十個試點"自審自發"機制省份的專項債發行節奏,預計二季度政府債淨融資規模將維持高位運行。

常規跟蹤:信貸回暖主因企業短貸。3月新增信貸36400億,同比多增5500億,邊際改善主要源於企業短貸。居民部門貸款新增9853億,同比多增447億,其中短貸新增4841億,同比少增67億,中長貸新增5047億,同比多增531億。企業部門方面,票據融資下降1986億,短期貸款新增14400億,同比多增4600億,中長期貸款新增15800億,同比少增200億。

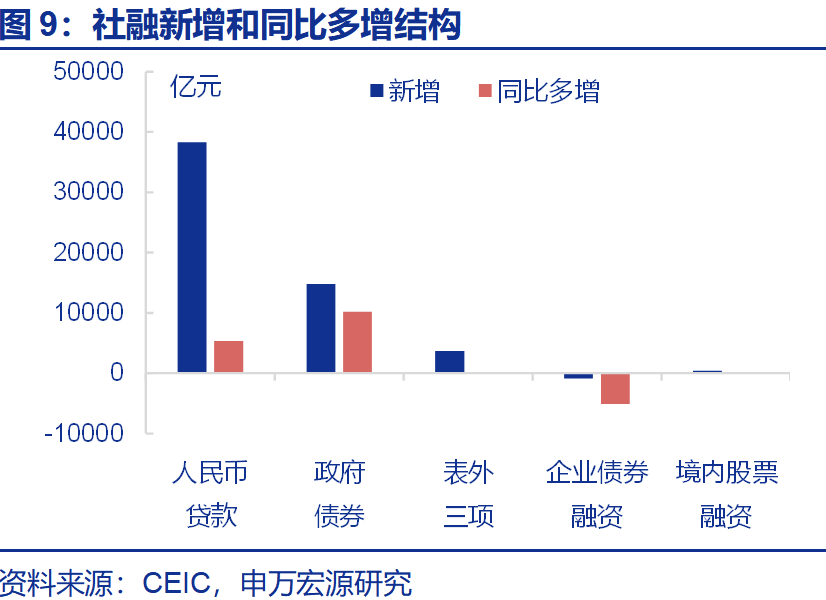

3月新增社融58879億,同比多增10544億,人民幣貸款是主要支撐,政府債淨融資仍保持高位,但企業債券淨融資出現明顯下行。人民幣貸款新增38278億,同比多增5358億。政府債券新增14828億,同比多增10202億。企業債券減少90.5億,同比少增5142億。委託貸款同比少減299億,信託貸款同比少增443億,未貼現匯票同比多增81億。

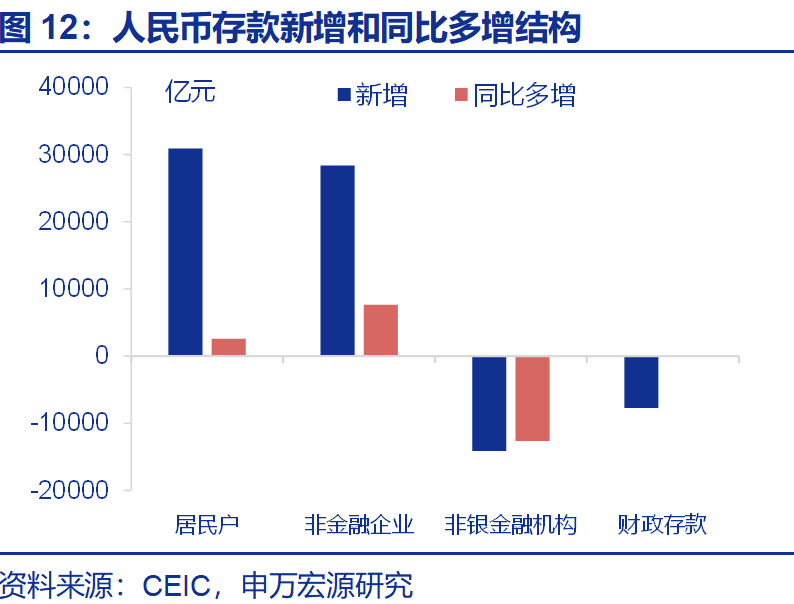

3月M2同比持平於7.0%,新口徑M1同比回暖1.5個百分點至1.6%。存款結構中,居民存款新增30900億,同比多增2600億,企業存款新增28400億,同比多增7675億,財政存款減少7710億,同比多減49億,非银存款同比多減12610億。

報告正文

事件:4月13日,央行公佈2025年3月中國金融數據,信貸餘額同比上行0.1個百分點至7.4%,社融存量同比上行0.2個百分點至8.4%,M2同比持平於7.0%。

一、核心觀點:關注後續財政融資節奏3月信貸數據回暖主要源於企業短期貸款放量,而反映企業投資需求的中長期貸款增長相對平緩。3月新增信貸3.64萬億元,顯著超出市場預期的2.93萬億元(Wind),同比多增5500億元。從信貸結構來看,居民部門融資保持平穩,主要增量來自企業短期貸款,單月同比多增4600億元,而更具經濟指向意義的企業中長期貸款僅新增1.58萬億元,同比少增200億元。在外部需求承壓疊加PPI持續低位運行的背景下,這種結構性分化可能折射出企業對未來預期趨於審慎,更傾向於通過短期融資維持現金流週轉而非擴大資本開支。

3月社融存量同比增速回升0.2個百分點至8.4%,主要驅動力來自財政融資節奏前置,或將成爲本年度財政政策執行的重要特徵。當月政府債券淨融資1.48萬億元,同比多增1.02萬億元。一季度政府債淨融資規模達3.87萬億元创历史新高,推動社融存量同比從上年末的8.0%回升至8.4%。考慮到外部環境不確定性加劇,二季度財政融資節奏有望延續前置態勢,通過債務融資的時序調節爲經濟提供支撐。

M1同比回升或與前期財政資金逐步注入實體經濟有關,而企業債券融資的收縮現象也可作爲旁證。3月財政存款減少7710億元,降幅基本符合季節性規律。值得注意的是,在政府債淨融資同比多增1.02万億元的背景下,財政支出效率明顯提升。結合一季度大規模置換債發行以及3月企業債券融資淨減少90.5億元(同比少增5142億元)等數據,可以觀察到財政當局正通過債務置換等渠道向實體經濟定向輸送流動性。

展望後市,財政政策或將承擔信用擴張主引擎的角色,在微觀主體預期審慎的環境下持續向實體注入流動性。4月以來美國加徵關稅等非常規政策衝擊市場預期,可能加劇經濟主體的觀望情緒,進而導致信貸增長波動。爲有效對沖外部衝擊,財政政策的節奏把控尤爲關鍵——通過前置融資支撐信用擴張,藉助加速支出傳導政策效力。後續需重點關注1.3萬億元超長期特別國債發行進展,以及十個試點"自審自發"機制省份的專項債發行節奏,預計二季度政府債淨融資規模將維持高位運行。

二、常規跟蹤:信貸回暖主因企業短貸3月新增信貸36400億,同比多增5500億,邊際改善主要源於企業短貸。拆分結構來看,居民部門貸款新增9853億,同比多增447億,其中短貸新增4841億,同比少增67億,中長貸新增5047億,同比多增531億。企業部門方面,票據融資下降1986億,同比少減514億,短期貸款新增14400億,同比多增4600億,中長期貸款新增15800億,同比少增200億。非銀貸款下降1702億,同比少減256億。

3月新增社融58879億,同比多增10544億,人民幣貸款是主要支撐,政府債淨融資仍保持高位,但企業債券淨融資出現明顯下行。人民幣貸款新增38278億,同比多增5358億。政府債券新增14828億,同比多增10202億。企業債券減少90.5億,同比少增5142億。委託貸款下降166億,同比少減299億,信託貸款新增238億,同比少增443億,未貼現匯票新增3633億,同比多增81億。

3月M2同比持平於7.0%,新口徑M1同比回暖1.5個百分點至1.6%。存款結構中,居民存款新增30900億,同比多增2600億,企業存款新增28400億,同比多增7675億,財政存款減少7710億,同比多減49億,非銀存款減少14110億,同比多減12610億。

本文作者:趙偉、賈東旭,來源:申萬宏源,原文標題《短貸高增VS財政託舉-- 3月金融數據點評》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。