核心觀點

一、美元是全球跨境資本流向的錨。強美元背景下,美股大概率跑贏非美股市;弱美元背景下,美股跑輸非美股市。本輪強美元時間過長,從18年後改變了美元信用的本質,使得非美經濟體持續處於信用收縮狀態進而希望擺脫美元體系,所以18年以來美股、美元、黃金同向波動,中樞上移。同時,過去兩年全球資產對美元更為敏感,過去兩年美元、美股、黃金、中債(價格)、中證紅利與銀行股甚至同向波動。今年以来全球风险偏好的转向亦是美元從110降至103.5的結果。

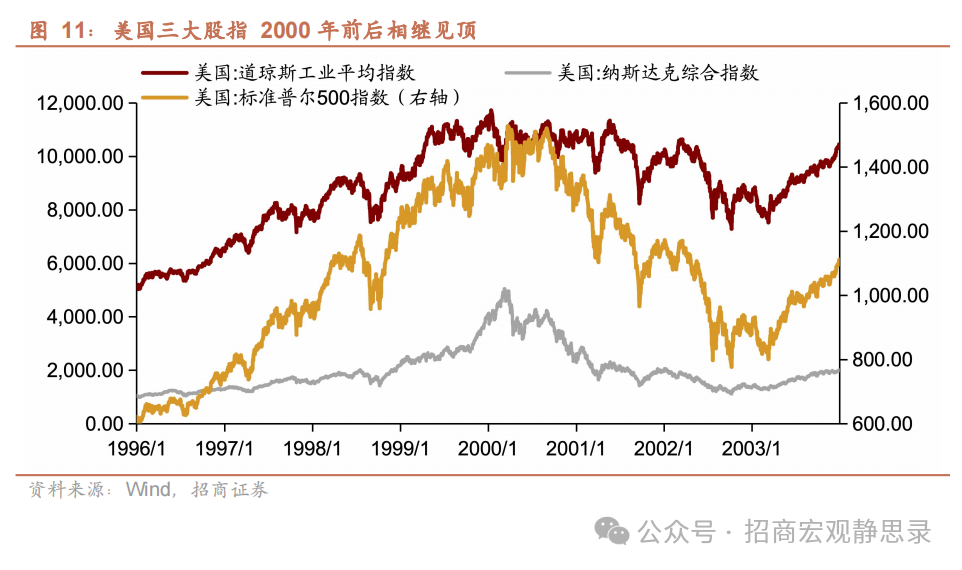

二、2018年以來持續強美元加劇美股虹吸效應,全球流動性更為集中地抱團於美股。那麼,如果由《海湖莊園協議》推動美元進入長期貶值週期,不排除2000年美元、美股見頂回落的故事重現。那麼,2000年美股是如何見頂的?從三大股指見頂順序看,2000年1月14日更代表基本面的道指率先見頂,3月10日納斯達克見頂,3月24日標普見頂,似乎是基本面先於估值見頂。但從三大股指表現看其實是估值先於基本面見頂,標普和納斯達克跌幅明顯高於築頂接近1年的道指。結合當時背景,估值確實先於基本面見頂:過高的估值+持續加息→熱錢淨流入減少→納斯達克大跌→財富效應縮水→服務業就業回落→經濟下行→美股持續重挫。

三、但美元美股進入下行週期並非一蹴而就,回到短期,過去20年美股調整存在三種情形。當下更像情形三,但很有可能過渡到情形二後美股再反彈。

情形一、系統性重挫:標普500跌50%左右。1)2000年科網泡沫破滅,指數下跌49.1%;2)2007-2009年房地產系統性壓力釋放引發次貸危機,指數下跌56.8%。

情形二、經濟下行週期:標普500跌20%左右。1)2010年Q2歐債危機蔓延和美聯儲退出寬鬆預期,指數下跌16.0%;2)2011年Q4美國經濟類滯脹,指數下跌18.3%;3)2018年Q4稅改紅利退坡和貿易摩擦升溫引發滯脹,指數下跌19.6%;4)2012年2-3月流動性危機引發經濟重挫,指數下跌33.9%;5)2022年1-10月通脹快速上行、美聯儲持續緊縮引發硬著陸預期,指數下跌25.4%。

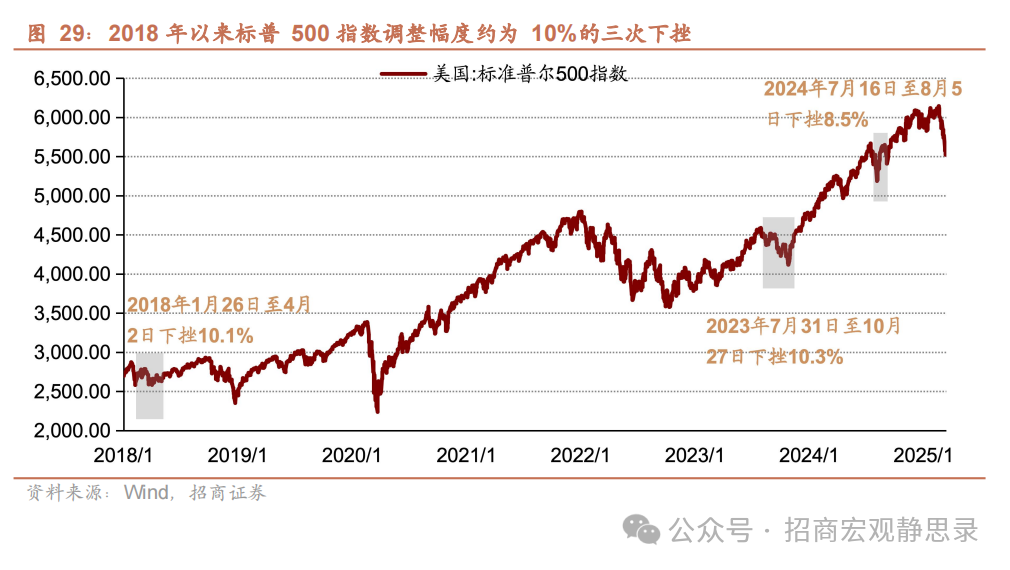

情形三、擾動因素:標普500跌10%左右。1)2015年7-8月美聯儲加息預期升溫與“8.11”匯改,指數下跌12.2%;2)2015年11月-2016年2月美聯儲加息靴子落地和繼續加息預期升溫,指數下跌13.2%;3)2018年Q1減稅政策預期兌現,指數下跌10.1%;4)2023年8-10月美聯儲加息預期升溫和債務問題擔憂,指數下跌10.3%;5)2024年7月16日至8月5日日元套息交易逆轉,指數下跌8.5%。

四、年初以來美股調整到位了嗎?

本輪調整像是2018年初與2018年底的並集。一方面,本輪美股調整是對特朗普上台後政策預期帶來Risk-on的打消,類似2018年初稅改政策預期兌現後的回調。另一方面,類似2018年底“減稅”政策影響退坡後對華關稅政策負面影響顯現化,本輪調整也是對特朗普關稅政策的重新定價。

本輪美股已調整約10%,假如美國經濟確定衰退,美股毫無疑問會往20%方向調整,但目前缺乏更多證據。當然按照2000年見頂的過程,可以估值先於指數、指數先於基本面見頂。但起碼需要估值因素持續受到衝擊,比如關稅推升通脹令美聯儲采取加息行動。

調整10%後怎麼走?本週召開的3月FOMC若出現偏鷹派的暗示,那麼美股極有可能複刻18年12月的劇本繼續下跌5%-10%。再往後看,美股走勢取決於美聯儲和特朗普後續政策變化。對於前者,有兩種情況:一是美股再調整10%後美聯儲或釋放寬鬆信號,美股止跌,另一種是美國出現類似2023年3月矽谷銀行倒閉帶來的隔夜流動性快速收緊,美聯儲順勢通過銀行定期融資計劃為美股提供流動性,美股反而可能會迎來一波反彈;對於後者,若美股继续調整而美联储不加干预,且近期“衰退”敘事給了特朗普更多內政籌碼,二季度可能會看到新版減稅法案和放鬆監管政策的推進,若如此美股也可能迎來反轉。我們目前傾向的場景是:3月美聯儲表態偏鷹,美股短期或仍有調整,Q2在美聯儲轉鴿或特朗普政策加持下再創新高,但隨後壓力漸增。

此外,年初以來“弱美元”敘事可能在Q2階段性反轉並對美股形成提振。Q1美元回調源自美國相對非美“優勢收斂”的敘事和關稅溢價的收斂。但Q2上述因素或邊際逆轉,進而美元指數存在反彈可能性。如果美元反彈,不排除可能對Q2美股也是一種正向帶動。

正文 一、美元是全球跨境資本流向的錨(一)我們正在接近本輪美元週期大頂

美元強弱直接影響全球流動性和信用環境。強美元背景下,非美負債端成本相對抬升、資產回報率被拉低、私人部門盈利能力變弱、槓桿率(特別是對外槓桿)上升,美股跑贏非美股市;弱美元背景下,非美負債端成本相對下移、資產回報率抬升、私人部門盈利能力增強、槓桿率(特別是對外槓桿)下降,美國跑輸非美資產。過去10多年美元指數持續偏強,显著提振了美股的虹吸效应,因此全球跨境資本持續由非美流向美國,標普500指數持續跑贏非美股指。

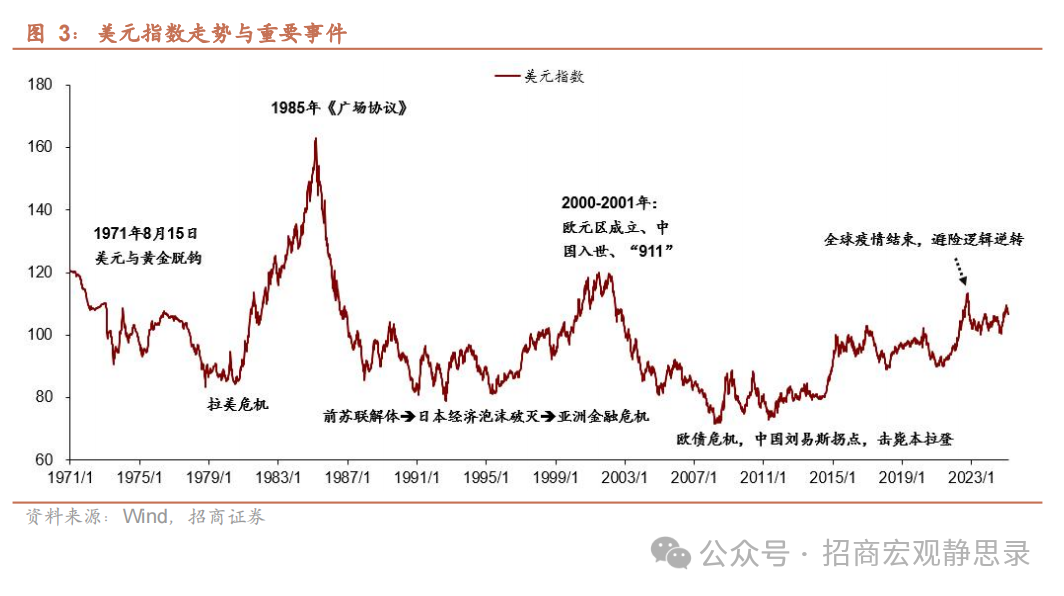

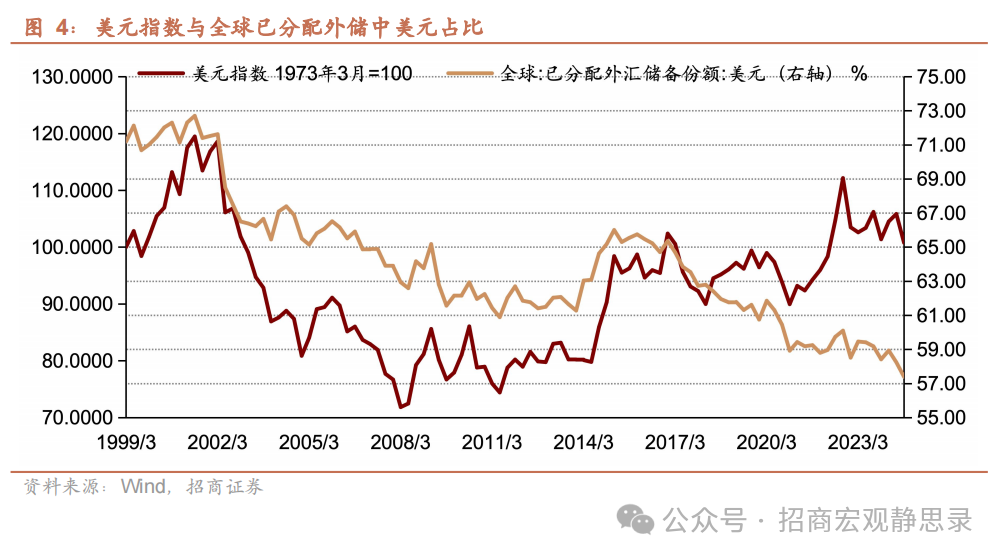

美元週期大頂有望在未來1-2年出現。歷史上,美元週期的大頂或大底並不受美國基本面主導,而是由一些事件驅動,特別是非美的重要變化。比如,80年代初拉美債務危機爆發後美元指數見底,1985年《廣場協議》後美元指數見頂回落,90年代美元指數幾輪底部的確立分別對應前蘇聯解體、日本經濟泡沫破滅和亞洲金融危機,2000-2001年歐元區成立、中國入世、“911”確認了美元的頂部。事實上,2022年10月全球疫情確認結束可能已經是本輪美元週期的頂部(1號)。往後看,《海湖莊園協議》推動可能是美元見頂回落的重要事件。正如我們在3月4日報告《科技革命、財富效應與經濟波動》中指出,2018年後強美元持續過久導致全球緊信用周期過長是部分非美國家試圖擺脫美元體系的主因,因此此後7年美元走強的同時反而令美元外儲佔比下滑。進而,特朗普政府醞釀的《海湖莊園協議》能在有效壓制美元指數的同時穩定美元外儲地位。但弱美元並非一蹴而就,假若未來1-2年《海湖莊園協議》顺利推动進而美元贬值,全球跨境資本將從美國轉向非美。

(二)過去兩年全球資產對美元更為敏感

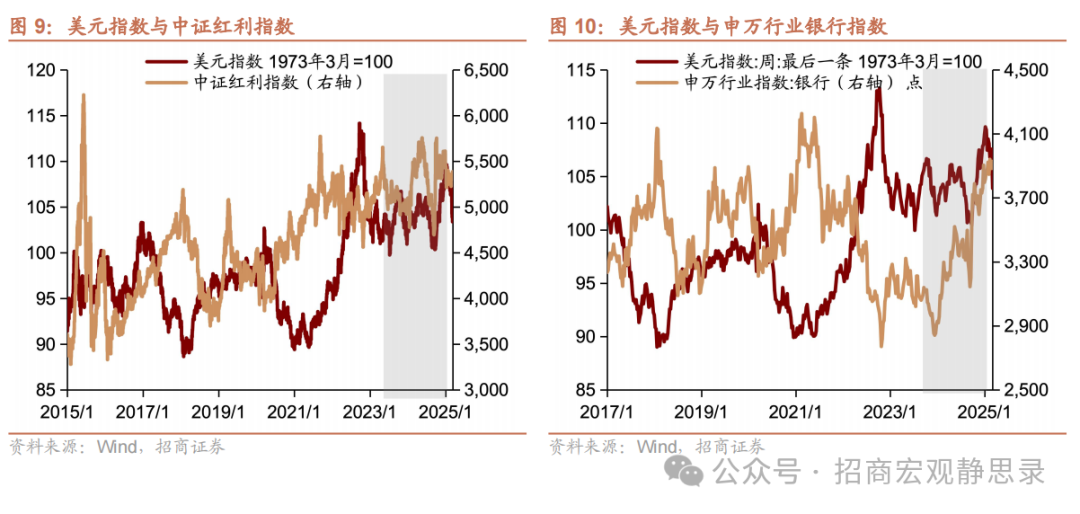

本輪強美元時間過長,從18年後改變了美元信用的本質,使得非美經濟體持續處於信用收縮狀態進而希望擺脫美元體系,所以18年以來美股、美元、黃金同向波動,中樞上移。同時,過去兩年全球資產對美元更為敏感,過去兩年美元、美股、黃金、中債(價格)、中證紅利與銀行股甚至同向波動。今年以来全球风险偏好的转向亦是美元從110降至103.5的結果。

2018年以來持續強美元加劇美股虹吸效應,全球流動性更為集中地抱團於美股。那麼,如果由《海湖莊園協議》推動美元進入長期貶值週期,不排除2000年美元、美股見頂回落的故事重現。那麼,2000年美股是如何見頂的?

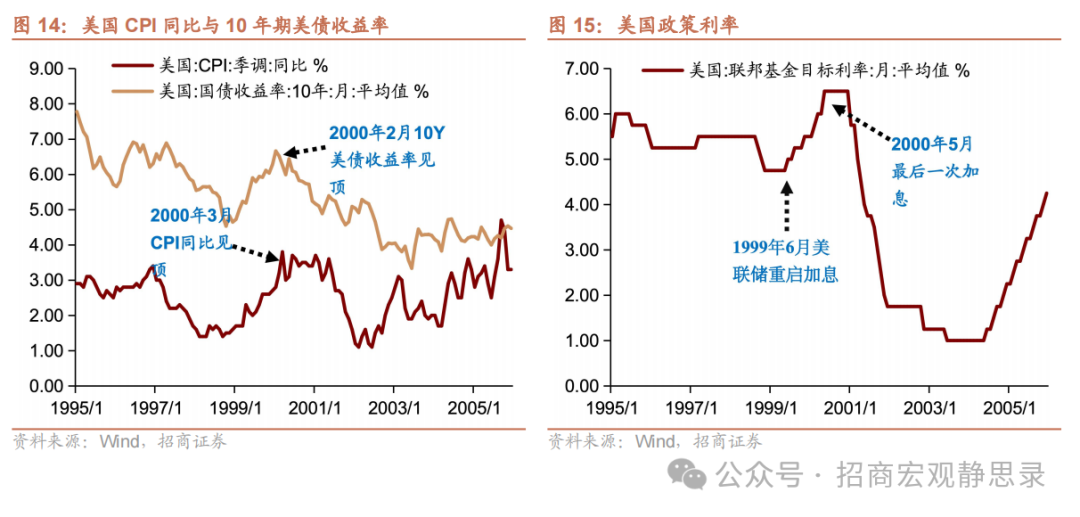

從三大股指見頂順序看,2000年1月14日更代表基本面的道指率先見頂,3月10日納斯達克見頂,3月24日標普見頂,似乎是基本面先於估值見頂。但從三大股指表現看其實是估值先於基本面見頂,標普和納斯達克跌幅明顯高於築頂接近1年的道指。

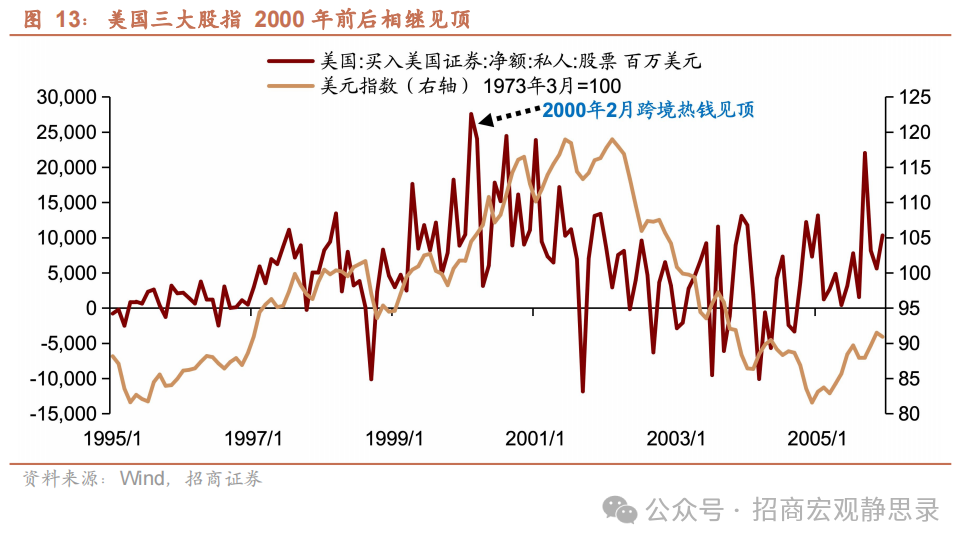

先看估值因素。1999年12月標普500指數的席勒週期調整市盈率(CAPE)見頂(44倍),2000年2月10年期美债收益率見頂,3月CPI同比見頂,2月也是跨境资金净流入规模見頂,從1999年6月到2000年5月美聯儲持續加息,這一順序對應的是美聯儲在通脹上行、經濟過熱階段持續加息戳破美股高估值的泡沫。

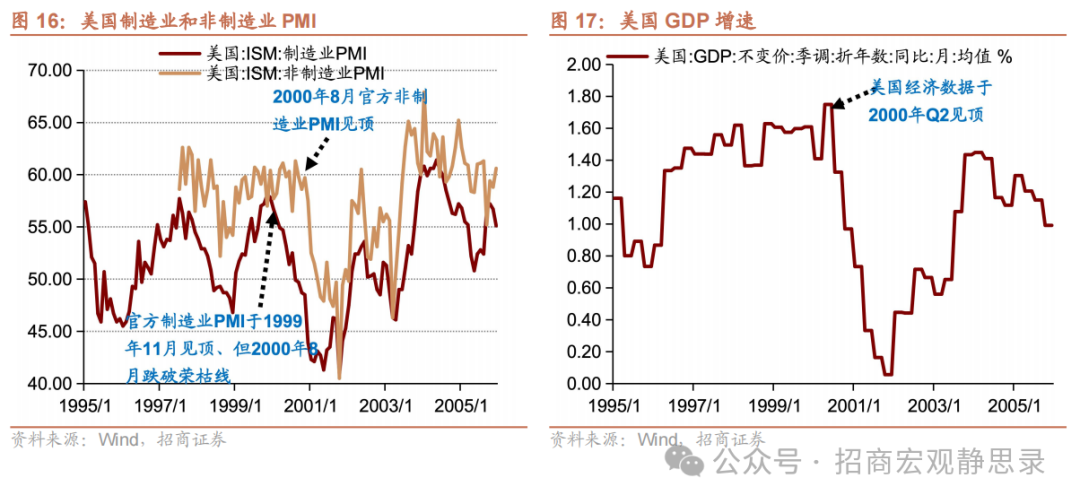

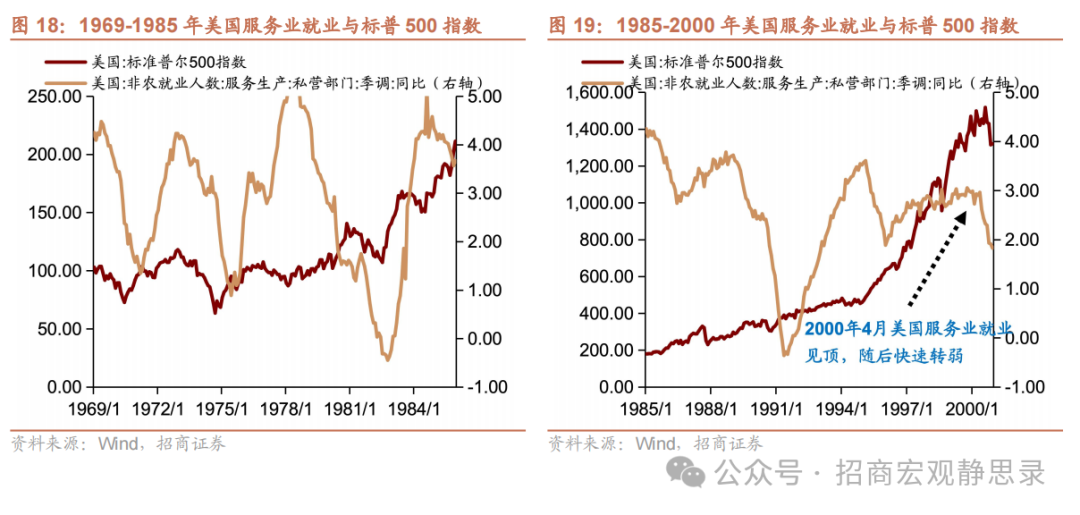

隨後基本面才開始惡化。歷史上看美國服務業就業與標普500走勢高度吻合,反映的是美國服務業對財富效應的高度敏感,2000年4月美國服務業就業人數同比見頂後快速回落,美國官方製造業PMI雖然在1999年11月見頂、但直到2000年8月跌破榮枯線,同一時間官方非製造業PMI見頂,美國GDP增速則於Q2見頂。將上述線索聯繫起來,估值确实先于基本面見頂:過高的估值+持續加息→熱錢淨流入減少→納斯達克大跌→財富效應縮水→服務業就業回落→經濟下行→美股持續重挫。

儘管我們認為美元大周期的拐點可能在1-2年內出現,但美元美股進入下行週期並非一蹴而就,回到短期,過去20年美股調整存在三種情形。當下更像情形三,但很有可能過渡到情形二後美股再反彈。

(一)系統性重挫:標普500跌50%左右

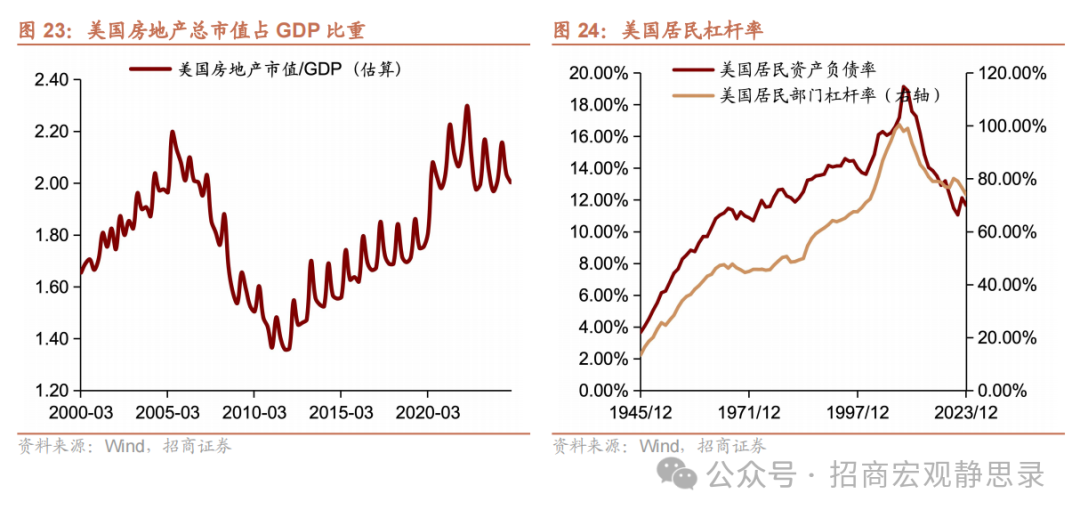

第一種情形是下跌約50%(均以標普500指數為基準),對應系統性的重挫。除前文所述2000年科網泡沫破滅標普下跌49.1%外,次貸危機期間美股下跌了56.8%。與彼時科技股高估值不同,次貸危機是房地產部門的系統性壓力。2001年後美聯儲開始低利率政策,美國居民儲蓄率銳減、槓桿率抬升,美國次級抵押貸款市場也迅速發展,因此居民部門開始加槓桿進入地產市場,居民部門槓桿率最高超過100%,美國房地產總市值也達到美國經濟總量的2.2倍。2007年4月美國第二大次級抵押貸款公司新世紀金融申請破產保護,隨後又以2008年9月15日雷曼破產為標誌性事件,美國迎來次貸危機,投資者開始對按揭證券的價值失去信心,引發系統性危機。

(二)經濟下行週期:標普500跌20%左右

第二種情形是下跌20%左右,基本對應經濟下行週期或基本面惡化。

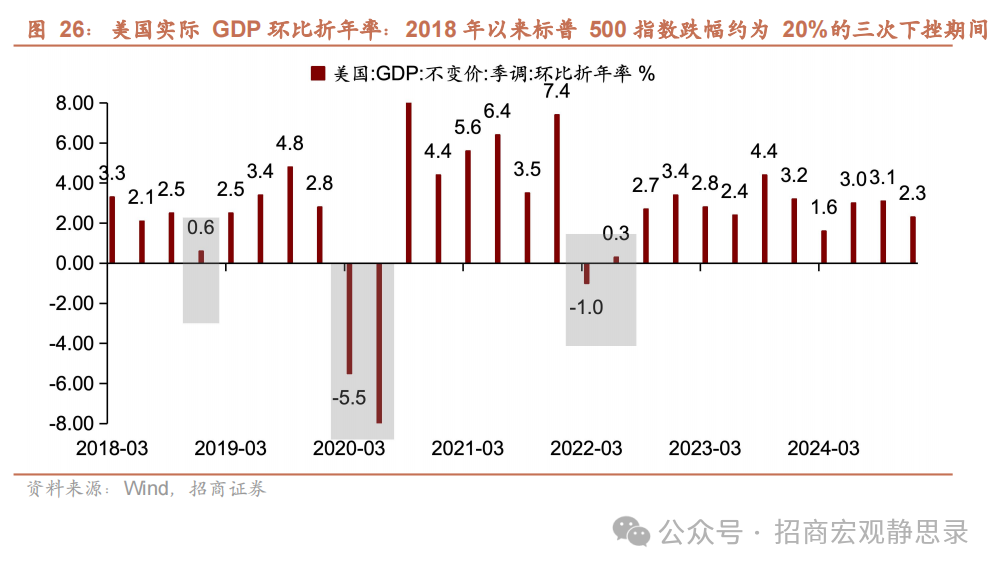

2018年以來標普500指數下跌20%左右的共3次,同期均出現經濟萎縮。第一次是2018年10月3日至12月24日下跌19.6%,主因是稅改紅利退坡和貿易摩擦升溫,17年稅改紅利在18年Q3基本結束,疊加自2018年9月24日美國對2000億美元中國商品加徵10%的關稅,對美國經濟產生滯脹的影響,美國實際GDP環比折年率驟降至-28.1%;第二次是2020年2月19日至3月23日重挫33.9%,但主要是偶發性事件(疫情)引發流動性危機進而美股暴跌,美國實際GDP環比折年率由2.5%降至0.6%;第三次2022年1月3日至10月12日下跌25.4%,主因是通脹快速上行、美聯儲持續收緊貨幣政策、10年期國債收益率走高,引發經濟硬著陸預期,美國實際GDP環比折年率驟降至-1%。

2010-2012年標普500指數也有2次20%左右的調整。第一次是2010年4月23日至7月2日下跌16.0%,但Q2-Q3美國經濟看上去比較有韌性,實際GDP環比折年率都在3%以上,看上去似乎不是經濟周期下行導致的,但當時市場在擔心兩件事,一是歐債危機是否會向全球蔓延,二是美聯儲QE1結束後是否停止寬鬆;第二次是2011年7月22日至10月3日下跌18.3%,當時美國經濟處於類滯脹的狀態,2011年9月美國CPI鋼彈3.9%,而實際GDP環比折年率在Q1和Q3均為負數,同年8月5日標普將美國長期主權信用評級由“AAA”降至“AA+”,這是美國歷史上首次失去AAA主權信用評級。

綜上,大致可以認為,如果標普調整幅度在20%左右,大概率是經濟增速出現了比較明顯的下行,但經濟增速下行不一定意味著美股有20%左右的回調,比如同期存在其他因素為美股提供支持。

(三)擾動因素:標普500跌10%左右

第三種情形是下跌10%左右,多為臨時性擾動因素,但不至於引發系統性危機。

2018年以來標普500指數下跌10%左右的共3次。第一次是2018年1月26日至4月2日下跌10.1%,主因是特朗普1.0減稅政策預期兌現後的調整;第二次是2023年7月31日至10月27日下跌10.3%,2023年7月10年期美債收益率自2010年4月以來首度超過4%,8月國債發行量激增引發債務成本擔憂;第三次是2024年7月16日至8月5日下跌8.5%,2024年7月失業率上升觸發“薩姆規則”引發衰退擔憂,疊加日央行加息,日元套息交易逆轉推動全球流動性風險上行。

2015年Q3-2016年初標普500指數下跌10%左右的共2次。第一次是2015年7月20日至8月25日下跌12.2%,主因是2015年年中加息預期升溫與“8.11”匯改下人民幣貶值中概股和美股快速下跌;第二次是2015年11月3日至2016年2月11日下跌13.3%,美聯儲落地金融危機後首次加息靴子,疊加市場對於2016年美聯儲多次加息預期美股大幅下跌,直至2月11-13日中美歐英等多家央行聯合表態後美股才扭轉跌勢。

(一)本輪調整像是2018年初與2018年底的並集

本輪調整既像2018年初,又像2018年底。一方面,本輪美股調整是對特朗普上台後政策預期帶來Risk-on的打消,類似2018年初稅改政策預期兌現後的回調。另一方面,類似2018年底“減稅”政策影響退坡後對華關稅政策負面影響顯現化,本輪調整也是對特朗普關稅政策的重新定價,由於關稅政策沒有設置過渡期,所以美國同期就反映了加徵關稅後對經濟和通脹的衝擊。

(二)美國經濟衰退預期會否成為事實?

本輪美股已調整約10%,假如美國經濟確定衰退,美股毫無疑問會往20%方向調整。當然按照2000年見頂的過程,可以估值先於指數、指數先於基本面見頂。但起碼需要估值因素持續受到衝擊,比如關稅推升通脹令美聯儲采取加息行動。

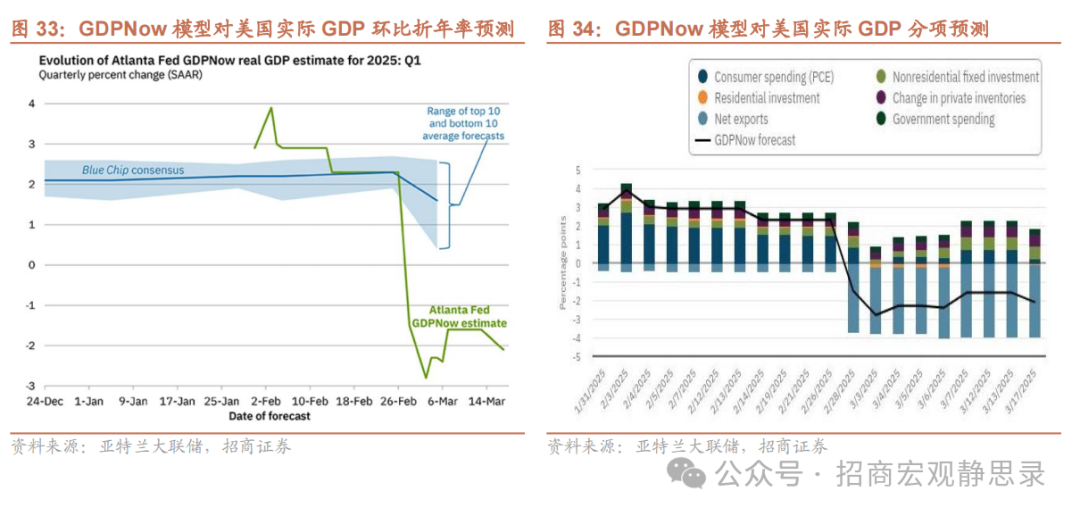

美國經濟衰退短期缺乏證據。本輪美國“衰退”預期來自於消費者信心指數驟降和GDPNow對Q1實際GDP環比折年率的大幅下修(3月17日為-2.1%),但更多是基於“搶進口”導致的貿易逆差走擴(淨出口拖累-3.3%)。消費方面,1月零售環比負增與去年底高基數有關,2月零售數據已有所回暖。PMI方面,製造業與非製造業PMI仍高於榮枯線。就業方面,美國失業率仍在4.0%附近低位徘徊,政府裁员對就业的影响还需观察,Q2或為印證窗口。除地產和消費者信心偏弱外,其餘經濟指標暫時沒有太多風險。

(三)調整10%後怎麼走?3月FOMC極為關鍵

調整10%後怎麼走?3月FOMC極為關鍵。在2018年12月美聯儲議息會議之前,美股同樣已經下跌約10%,但會議上美聯儲強調2019年繼續大幅加息並給出4次加息指引,隨後美股快速跳水。本週召開的3月議息會議若出現偏鷹派的暗示,那麼美股極有可能複刻18年12月的劇本繼續下跌5%-10%。

再往後看,美股走勢取決於美聯儲和特朗普後續政策變化。對於前者,有兩種情況:一是美股再調整10%後美聯儲可能會釋放寬鬆信號,美股止跌,另一種是美國出現類似2023年3月矽谷銀行倒閉帶來的隔夜流動性快速收緊,那麼美聯儲就可以通過銀行定期融資計劃為美股提供流動性,美股反而可能會迎來一波反彈;對於後者,若美股繼續調整而美聯儲不加干預,且近期“衰退”敘事給了特朗普更多內政籌碼,二季度可能會看到新版減稅法案和放鬆監管政策的推進,若如此美股也可能迎來反轉。我們目前傾向的場景是:3月美聯儲表態偏鷹,美股短期或仍有調整,Q2在美聯儲轉鴿或特朗普政策加持下再創新高,但隨後壓力漸增。

(四)年初以來“弱美元”敘事可能在Q2階段性反轉

正如前文所述,儘管我們認為美元大周期的拐點可能在1-2年內出現,但短期美元指數反彈概率不低。Q1美元回調源自美國相對非美“優勢收斂”的敘事和關稅溢價的收斂。但Q2上述因素或邊際逆轉,進而美元指數存在反彈可能性。一方面,亞特蘭大聯儲GDPNow模型對Q1實際GDP的下修更多是基於“搶進口”導致的貿易逆差走擴,美國消費和就業仍具韌性;另一方面,4月起非美經濟體將集體承受美國關稅壓力,若對等關稅實施相當於美國對全球平均加徵10%關稅,屆時非美匯率或再度承壓。如果美元反彈,不排除可能對Q2美股也是一種正向帶動。

本文作者:張靜靜、王濼賓,來源:招商宏觀靜思錄,原文標題:《招商宏觀 | 美股調整到位了嗎?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。