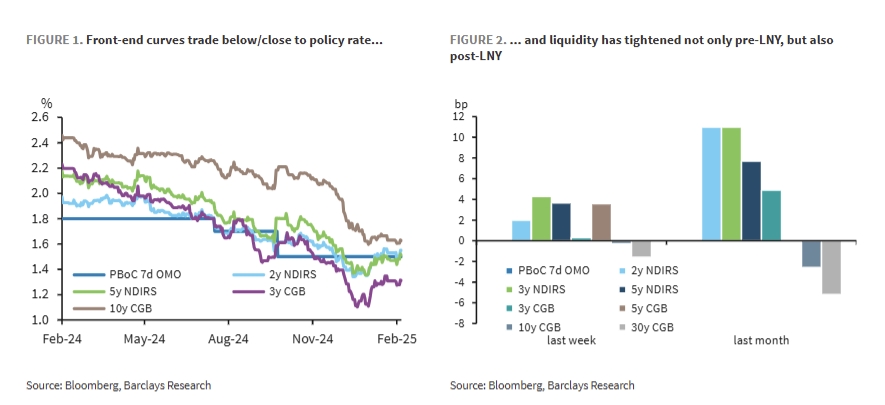

春節假期結束後,資金市場緊張狀況仍在加劇。7天回購利率保持在2.45%的高位,導致中國國債(CGB)和無本金交割利率互換(NDIRS)曲線均呈現熊市平坦化趨勢。然而,在市場波動之後,央行卻意外地沒有採取措施來平抑資金波動。

巴克萊分析稱,這可能是為了有意抑制高槓桿投資者對長期國債的大規模投資,以防止在中國出現類似矽谷銀行的危機。

分析師預測,儘管短期內收益率可能會繼續上升,曲線可能會繼續平坦化,但從中期來看,基本面因素將導致收益率下降,收益率曲線將恢復牛市陡峭。

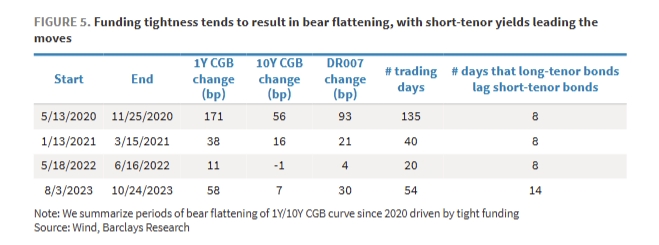

巴克萊分析師Lemon Zhang團隊在2月25日的報告中指出,目前中國國債(CGB)和利率互換(NDIRS)曲線均顯示出熊市變平的趨勢。值得注意的是,春節假期結束後,資金緊張的情況並未緩解,反而更加嚴重。

通常情況下,春節前後由於現金需求增加,資金市場會出現季節性緊縮。但今年不同,央行在節後並未如預期那樣通過公開市場操作注入更多流動性,反而停止了短期債券的購買。

央行在節後的異常謹慎態度,引發了市場的廣泛猜測。

巴克萊認為,央行沒有採取積極措施來平抑資金波動。這可能是有意抑制高槓桿投資者對長期國債的大規模投資,央行多次在季度貨幣報告、公開演講和媒體採訪中表示要防止中國出現類似矽谷銀行的危機。

分析師表示,央行1月10日宣布“暫停購買國債”,顯示出對去年12月利率快速下降的不滿,以及在中美利差擴大的背景下,遏制人民幣波動的迫切需求。缺少央行平均每月2000億元短期國債購買,導致了年初至今國債曲線的平坦化。

同時,中國股市的風險偏好改善也導致了資金從債券市場向股市的流動。

春節期間強勁的電影票房收入、政府支持房地產開發商解決500億元資金缺口的消息,以及DeepSeek的人工智能突破,都提振了市場情緒。

儘管短期內面臨調整壓力,巴克萊認為基本面因素將導致中期收益率下降和收益率曲線牛市陡峭。

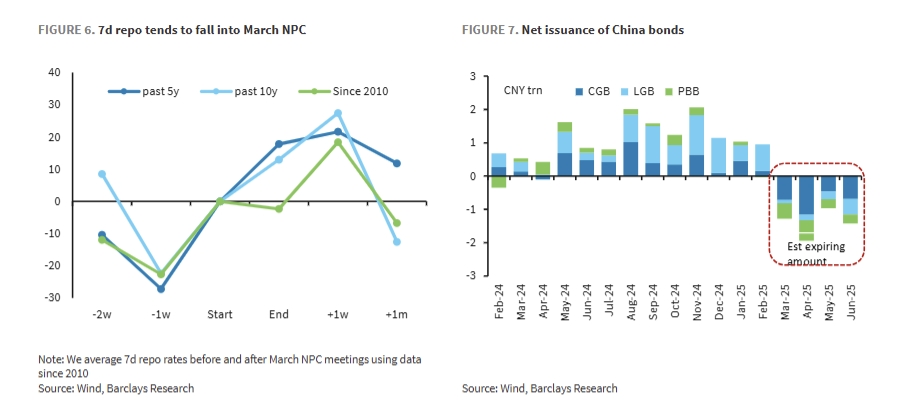

隨著3月全國人大會議的臨近,央行預計將變得更加寬鬆,特別是考慮到季節性因素和大量到期的政府債券。歷史數據顯示,在進入3月全國人大會議期間,7天回購利率通常會下降。

巴克萊認為,投資者在短期波動中保持警惕的同時,也應當密切關注3月全國人大會議可能帶來的政策信號,國家GDP增長目標將為資產價格走勢提供重要參考。