近日,港交所披露,廣東天域半導體股份有限公司(簡稱“天域半導體”)向港交所主板提交上市申請書,中信證券為獨家保薦人。先前,該公司曾於2023年提交A股上市輔導申請,但隨後終止上市進程。

作為碳化矽外延片這一細分領域的龍頭企業,天域半導體基本面有幾分看點?

獲利表現持續承壓

公開資料顯示,天域半導體是中國首家技術領先的專業碳化矽外延片供應商,其以4H-SiC外延片產業化、外延片生長技術及外延片清洗技術為主,進行深入系統的研發。根據弗羅斯特沙利文的資料,天域半導體是中國首批實現4英吋及6吋碳化矽外延片量產的公司之一,及中國首批擁有量產8吋碳化矽外延片能力的公司之一。

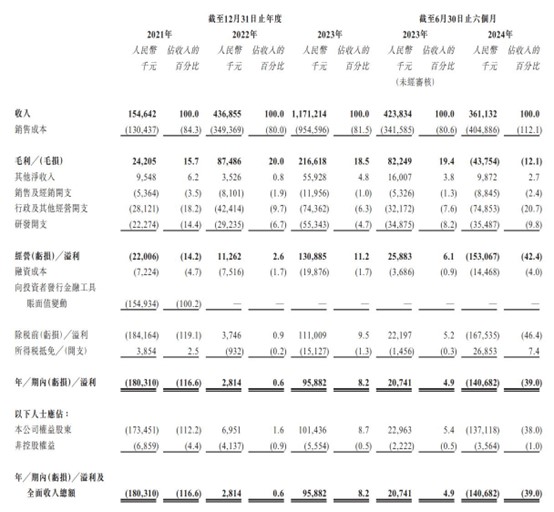

近年來,尽管公司营收连续显著增长,但利潤表現波動較大。於2021年度、2022年度、2023年度、2024年截至6月30日止六個月,天域半導體收入分別約為1.55億元、4.37億元、11.71億元、3.61億元(人民幣,單位下同);期內利潤分別為-1.8億元、281萬元、9588萬元和-1.4億元。

2024年上半年,天域半導體由盈轉虧,或許部分是受到訂單減少的影響。招股書顯示,自2022年以來,天域半導體收到韓國客戶的大額銷售訂單,但由於半導體產業地緣政治緊張局勢的影響,韓國客戶2024年不再從該公司購買產品,導致其面向韓國的銷售銳減。上半年公司來自韓國市場的收入從去年同期的1.55億元下滑至3717.6萬元。

FOREXBNB了解到,天域半導體的產品目前以銷售自製碳化矽外延片為主,另外也提供碳化矽外延片相關服務,包括碳化矽外延代工服務、外延片清洗服務以及基板與外延片檢測服務,後者收入比例於最新報告期間僅有1.5%。

費用方面,於2021年、2022年及2023年,公司研發開支分別為2230萬元、2920萬元和5530萬元,研發開支成長較快。

材料成本佔銷售成本中的大頭,於2021年、2022年及2023年,公司材料成本分別為7770萬元、2.31億元、6.67億元,佔年度總銷售成本的59.6%、66.2%和69.9%。據了解,生產碳化矽外延片所需的原料包括導電型碳化矽基板及其他輔助材料,例如石墨備品、化學品、包裝材料及特殊氣體。

截至2024年6月30日,天域半導體持有的現金及現金等價物為8398萬元,較去年同期減少近7成。截至2024年6月30日,公司資產負債比率為58.3%,較2023年的46.2%有所上升。

期內,公司存货周转天数显著增加。2024年上半年,本公司的存貨週轉天數由2023年的113天显著增加至281天,这是由于预计客户对碳化硅外延片需求增长令原材料增加以及由于期內外延片产品的市场价格下跌导致收入减少所致。

另外,公司大客戶依賴程度較深。於2021年、2022年及2023年以及截至2024年6月30日止六個月,公司五大客戶貢獻的收入分別佔總收入的73.5%、61.5%、77.2%及91.4%;同期,最大客戶貢獻的收入分別佔總收入的30.9%、21.1%、42.0%及52.6%。

產量方面,公司目前在東莞擁有一個總部生產基地,截至2023年12月31日,該基地的年產能約為42萬片碳化矽外延片。

目前,天域半導體正在興建位於東莞生態園區工廠的新生產基地,其年度設計總產能為160萬片外縮片,該生產基地將主要用於生產8吋碳化矽外延片,並具備生產6吋碳化矽外延片的能力。預計該基地將於2025年內增加約38萬片碳化矽外延片的年度計畫產能,使公司年度總產能達至約80萬片碳化矽外延片。

產業鏈降價明顯 以價換量策略能否奏效?

受惠於新能源汽車、光電發電等下游應用市場的蓬勃發展,近年來碳化矽外延片的市場需求持續高增。

FOREXBNB了解到,碳化矽是一種優良的原料,能夠在一定條件下在矽、氮化鋁、藍寶石等基板上生長出高品質、大面積、高亞晶體質量的SiC外延膜。碳化矽外延片可用於諸多終端應用場景,包括新能源產業(如電動車、光電、充電樁及儲能)、軌道交通、智慧電網、通用航空(如電動垂直起降航空器(「eVTOL」))及家電等行業。

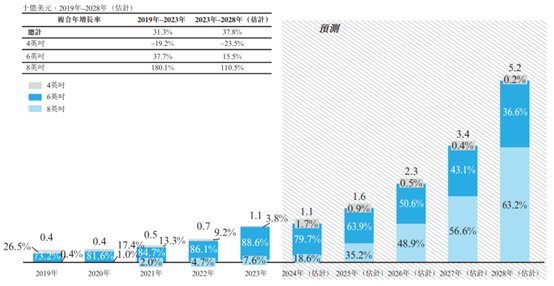

目前,市面上提供的碳化矽外延片依尺寸可分為4英吋、6英吋及8英吋。隨著外延片的尺寸增加,可集成晶片的總數亦隨之增加。與6英吋碳化硅外延片相比,8英吋碳化硅外延片每片的芯片数将增加89%。

弗羅斯特沙利文數據顯示,目前全球碳化矽外延片市場以6英寸為主導,自2019年的171千片增至2023年的780千片,複合年增長率為46.1%;4吋外延片市場自2023年的54千片降至2028年的20千片,複合年增長率為–17.8%,未來預計將進一步萎縮;8吋外延片儘管處於起步階段,但却表现出最显著的增长,自2019年的僅400片增至2023年的42千片,複合年增長率為224.6%。

據招股書披露,中國碳化矽外延片市場的競爭高度集中,前五名參與者佔據總市場85.0%的份額(以2023年在中國產生的收入計)。其中,天域半導體以38.8%的市佔率排名第一,市場優勢較為穩固。

截至2024年10月31日,天域半導體6英吋及8吋外延片的年度產能約為420000片,這使公司成為中國具備6英吋及8英寸外延片產能的最大公司之一。

不過,儘管具備市佔率領先的優勢,天域半導體仍難以避免產業價格戰帶來的獲利壓力。

產業消息顯示,由於技術迭代及產能擴充等因素,碳化矽產業鏈多環節成本正大幅下降,其中SiC基板、外延以及SiC模組降價明顯。國內市場多位業者表示,至2024年中期6英吋SiC基板的价格已跌至500美元以下,漸接近中國製造商的生產成本線。

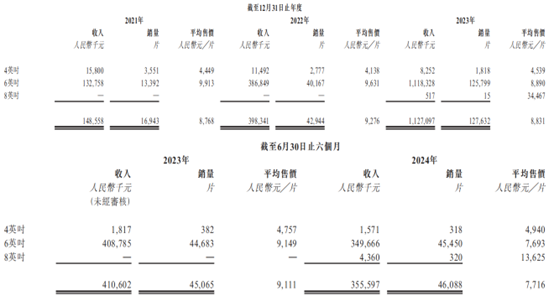

價格普遍下降的跡像在天域半導體的財報中也有顯現。該公司的外延片平均售價由2023年上半年的9111元下降至2024年上半年的7716元,對此公司方面解釋稱,主要由於公司策略性地降低售價以提高市場滲透率。

不過,公司銷售的成長似乎未能彌補整體業績的下滑。於2021年、2022年及2023年以及截至2023年及2024年6月30日止六個月,天域半導體分別銷售17,001片、44,515片、132,072片、48,020片及46,547片碳化矽外延片,銷量有明顯提升。

同時,據招股書披露,2024年上半年公司自製碳化矽外延片收入下滑13.4%至3.56億元。

短期來看,2024年SiC晶體生長及襯底材料新增產能的大幅提升將導致供過於求態勢延續,市場價格持續承壓;而作為SiC材料最大下游應用市場的電動車產業也出現成長放緩,或將導致市場需求進一步下降。

近日,一家碳化矽龍頭世紀金光因資不抵債啟動破產程序,也折射出碳化矽市場出清加速。面臨獲利難題,天域半導體將向何處求得成長契機?

碳化矽邁入“8英吋”時代

目前,正值碳化矽產業鏈從6英吋向8英吋轉型升級的過渡期,已有不少領先企業開始為客戶提供8吋碳化矽樣品。

FOREXBNB了解到,與6英吋相比,8英吋碳化矽在潛在成本、性能和參數均勻性等方面都具備相對優勢。在晶圓面積上,以5x5mm尺寸的晶片為例,一張8吋晶圓實際能切出1080顆晶片,而一張6英吋只能做576顆;TrendForce集邦諮詢也指出,8英寸襯底厚度增加有助於在加工時保持幾何形狀、減少邊緣翹曲度,降低缺陷密度,從而提升良率,採用8吋基板能夠大幅降低單位綜合成本。

2024年,包括意法半導體、英飛凌、安森美等國際功率元件大廠及士蘭微、方正微電子等國內廠商已開始在8吋碳化矽中佈局。如意法半導體計劃在義大利南投資50億歐元建造以8吋製程為基礎的綜合碳化矽晶圓工廠,預計2026年開始生產;天嶽現金和天科合達均在推進各自的8英吋碳化矽基板擴產計劃。

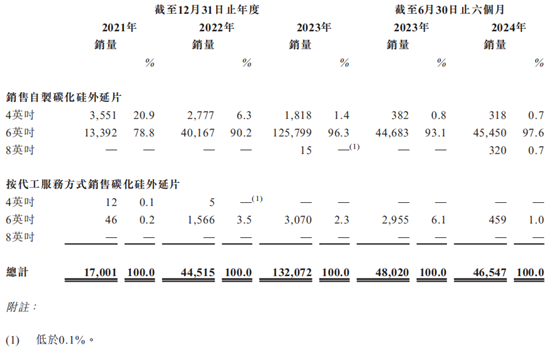

在天域半導體而言,其8吋產品也正處於起步階段。財報披露,2024年上半年,在自製產品銷售中,6吋碳化矽外延片佔總銷量的97.6%,4吋產品銷售比例從2021年的20.9%下滑至0.7%,已退出主力產品行列,而8吋產品今年上半年銷售僅有320片。

而在8吋產品實在在地轉化為業績之前,恐怕天域半導體仍要承受不小的獲利壓力。

財報顯示,由於碳化矽市場價格下跌,報告期間公司存貨減損大幅增加,於2021年、2022年及2023年,公司分別錄得存貨減損1110萬元、1470萬元和2130萬元;2024年上半年,公司存貨減損為6300萬元,相較去年同期的850萬元大幅增加,主要因小尺寸4英吋外延片逐漸被大尺寸外延片取代,未來需求存在不確定性,因此公司對4吋外延片相關存貨作出全額撥備。

展望後市,儘管公司市場地位保持領先,但獲利持續承壓,在短時間內或較難改善。後續公司8吋產品的銷售及放量將成為市場關注的重點。