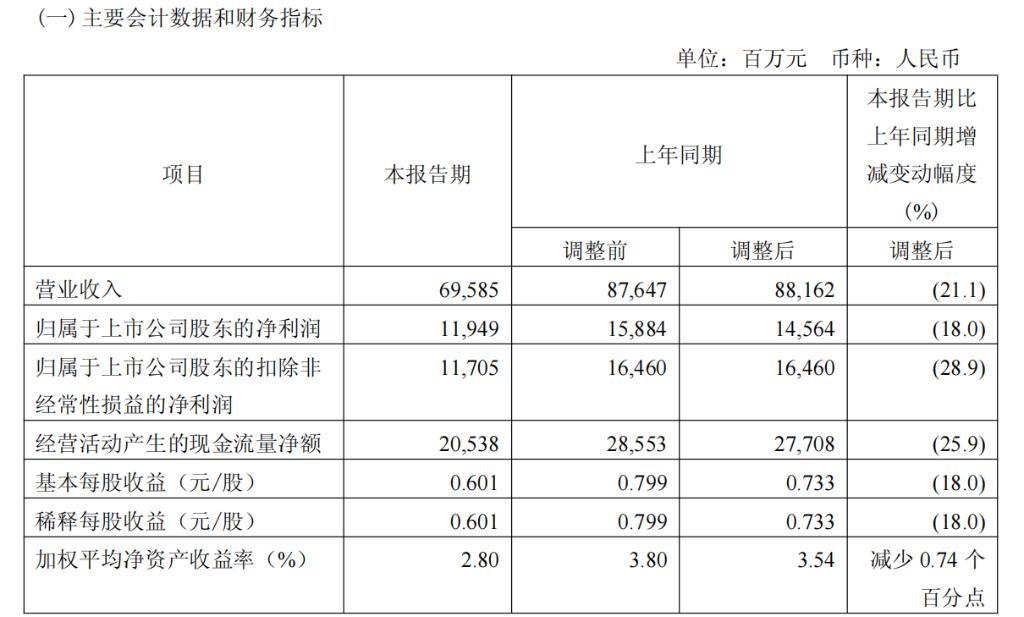

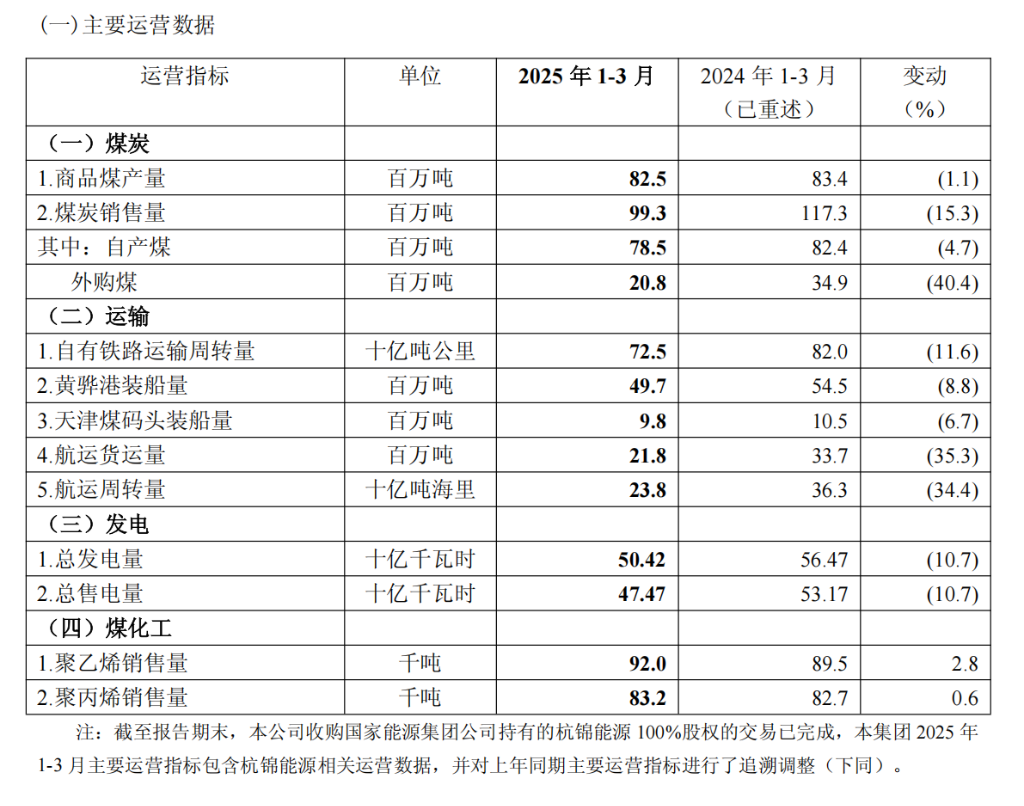

中國神華2025年第一季度業績承壓,營收同比下降21.1%,淨利潤同比下降18%。煤炭銷售量同比下降15.3%;發電量同比下降10.7%;自有鐵路運輸週轉量同比下降11.6%。

公司將收入下滑歸因於“煤炭銷售量及平均銷售價格下降導致煤炭銷售收入減少;售電量及平均售電價格下降導致售電收入減少。”

25日,中國神華髮布2025年第一季度報告:

公司一季度營業收入695.85億元,同比下降21.1%; 歸屬於上市公司股東的淨利潤119.49億元,同比下降18%; 歸屬於上市公司股東的扣除非經常性損益的淨利潤117.05億元,同比下降28.9%; 基本每股收益0.601元/股,同比下降18.0%。

核心業務方面:

煤炭銷售量9930萬噸,同比下降15.3%; 發電量504.2億千瓦時,同比下降10.7%; 自有鐵路運輸週轉量725億噸公里,同比下降11.6%。

價格方面,煤炭平均銷售價格(不含稅)506元/噸,同比下降11.5%;平均售電價386元/兆瓦時,同比下降5.6%。

收入利潤雙降,產業鏈受壓中國神華2025年第一季度業績明顯承壓,營收和淨利潤均出現兩位數下滑。

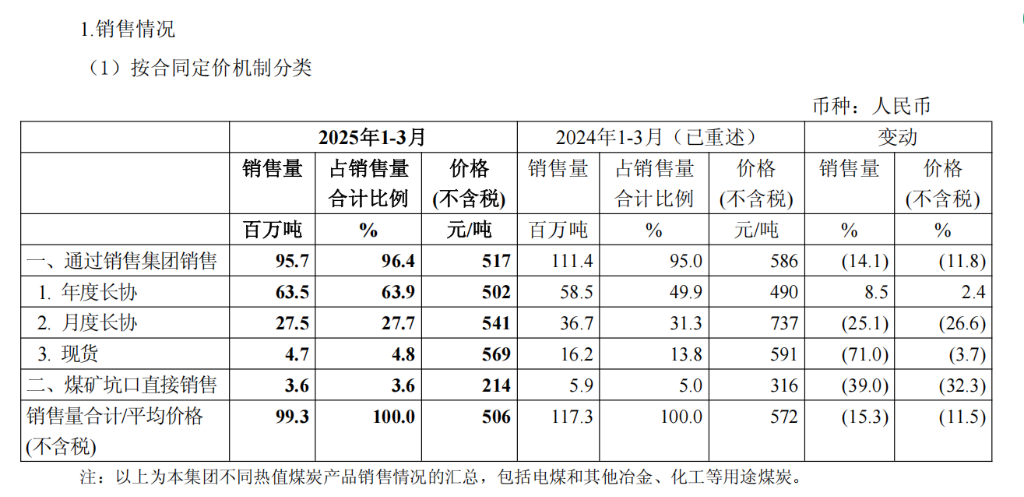

具體來看,煤炭銷售量9930萬噸,同比下滑15.3%,外購煤銷售量大幅下降40.4%;煤炭平均售價同比下滑11.5%至506元/噸,進一步壓縮了收入空間。

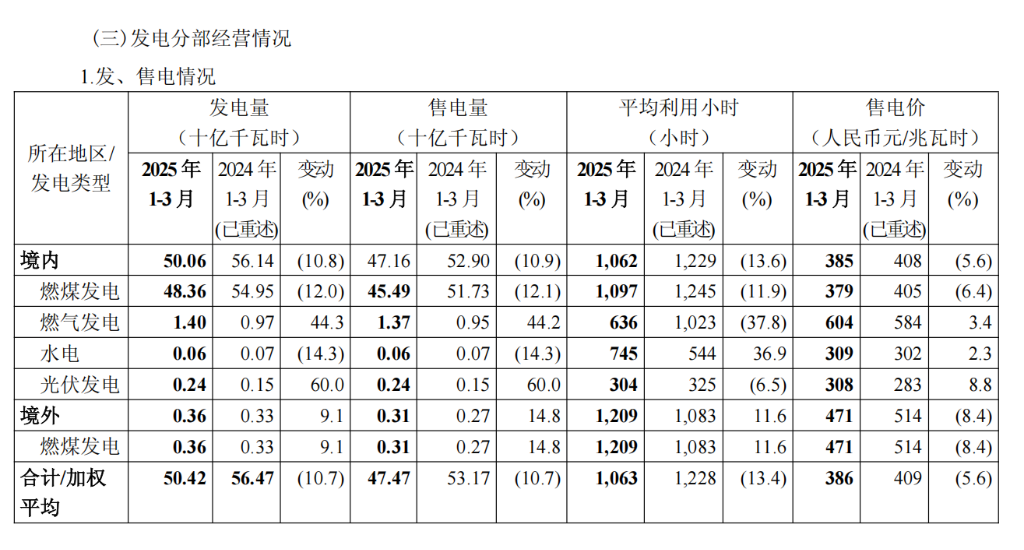

與此同時,公司的發電業務也承壓,總發電量504.2億千瓦時,同比下降10.7%;售電價格下降5.6%至386元/兆瓦時。運輸板塊受連鎖反應,自有鐵路運輸週轉量下降11.6%,航運業務貨運量大幅下滑35.3%。

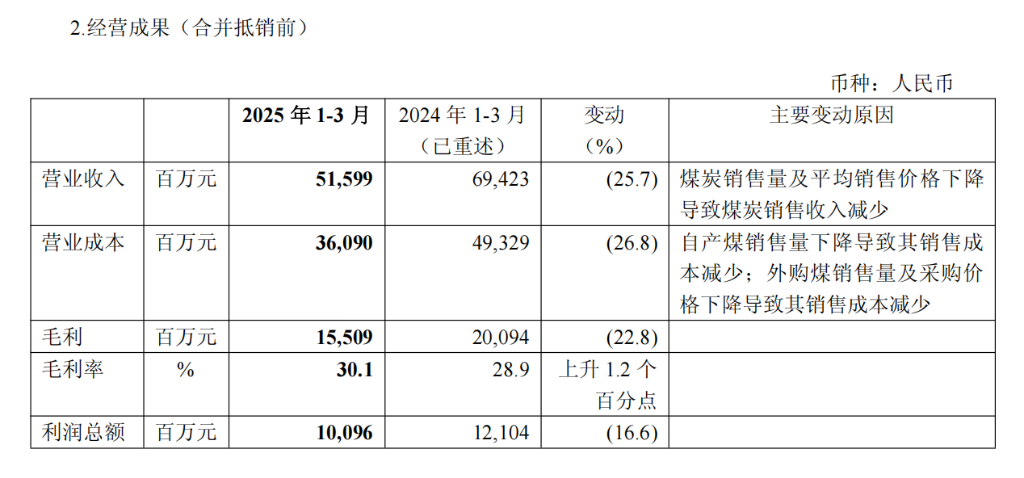

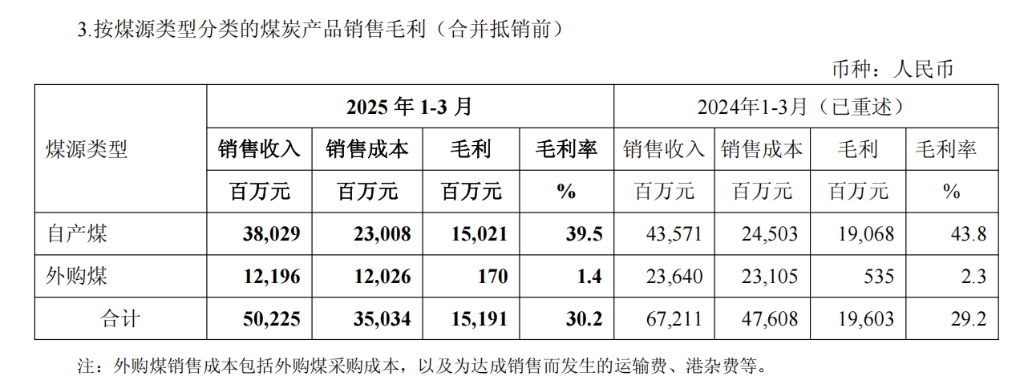

煤炭業務:結構優化中的盈利韌性儘管面臨營收和銷量雙降局面,煤炭分部仍展現出一定的盈利韌性。一季度煤炭分部實現營業收入516億元(合併抵銷前),同比下降25.7%;利潤總額101億元,同比下降16.6%。值得注意的是,煤炭分部毛利率實現30.1%,同比上升1.2個百分點,這主要得益於公司優化銷售結構所致。

從銷售結構看,中國神華積極調整銷售策略,年度長協銷量佔比從49.9%提升至63.9%,同比增長8.5%;同時大幅壓縮了毛利較低的現貨銷售,現貨銷量同比下滑71%。

值得關注的是,公司自產煤平均生產成本有所上升,達195.8元/噸,同比增長2.3%。成本上升主要來源於人工成本(同比增長6.7%)和修理費(同比增長15.5%)的增加。

發電分部一季度實現營業收入208.54億元(合併抵銷前),同比下降14.7%;利潤總額26.25億元,同比下降17.2%。發電業務毛利率下滑至15.4%,較上年同期下降1.3個百分點。值得一提的是,公司發電機組平均利用小時數爲1063小時,同比下滑13.4%。

成本方面,發電業務單位售電成本下降3.1%至353.7元/兆瓦時,主要受益於燃煤採購價格下降,但這一成本優勢被電價下行和發電量減少所抵消。

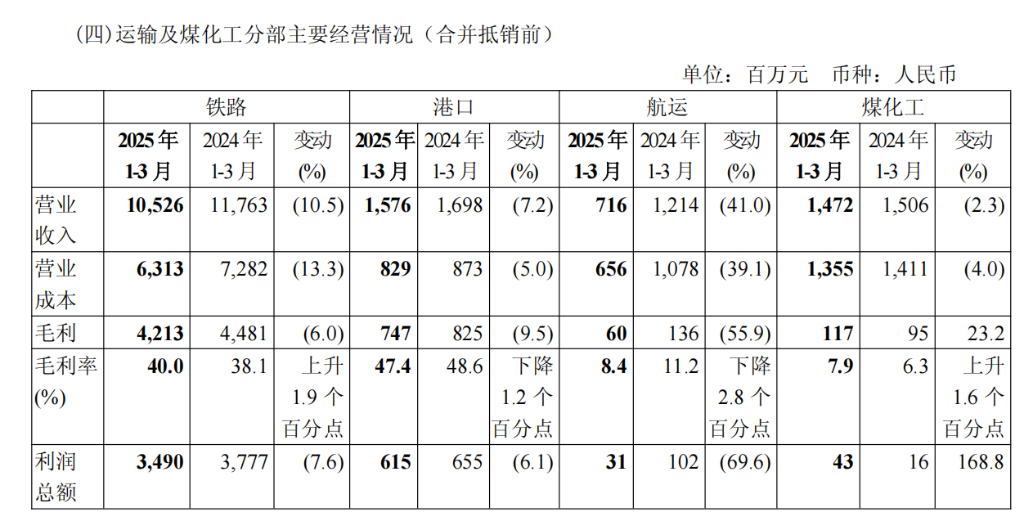

運輸板塊同樣面臨挑戰,鐵路、港口、航運分部利潤總額均有不同程度下滑。其中,航運業務利潤總額同比下降69.6%,成爲三大運輸業務中下滑最爲明顯的板塊,主要受航運業務結構調整和貨運量下降影響。