引子

2025年4月3日,特朗普政府的“對等關稅”終於落地,主要部分包括兩部分:

1、對所有進口到美國的商品徵收10%的基礎關稅,並對一些美國最大貿易伙伴徵收更高的關稅;

2、其中,歐盟20%、越南46%、日本24%、印度26%、韓國25%、泰國36%、瑞士31%、印度尼西亞32%等等;

這個稅率超過了絕大部分人的預期,一時間全球的金融市場動盪。更讓人啼笑皆非的是,有人推算出“對等關稅”的計算方法,竟然是:

3、用各國對美商品貿易盈餘除以對美商品出口總額(如果爲負,就取10%);

如此高的關稅以及如此簡單粗暴的算法讓全世界錯愕,只能留下一句“不可理喻”。

當然,這是非美國家的視角,那麼,站在美國的視角,尤其是特朗普政府的視角,這個做法是否合理呢??這篇文章我們將從短期和長期兩個角度來分析這個問題。

短期:爲了開源從短期視角來看,特朗普政府就是單純地爲了錢,因爲關稅也是一種稅收。那麼,爲什麼是關稅呢??因爲關稅的內部政治阻力相對較小,議程上也相對簡單:

當地時間4月2日,美國白宮發表聲明稱,美國總統特朗普當日宣佈國家緊急狀態,以提高美國的競爭優勢,保護美國主權,並加強美國國家和經濟安全。

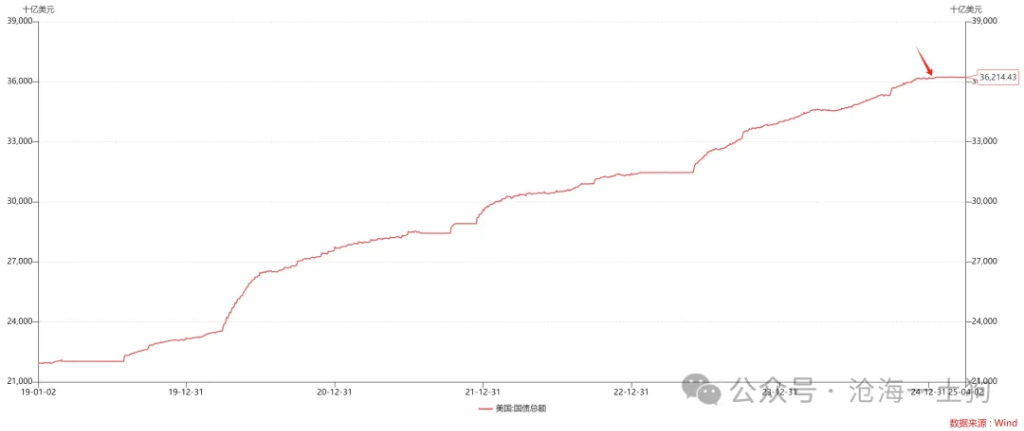

目前,特朗普政府的財務狀況十分緊張,上一輪政府債務上限的豁免已經於2025年1月1日到期:

這導致了特朗普政府非但無法通過新增政府債務來融資,反而要從其他地方籌措資金償還利息。因此,龐大的歷史債務成爲吞噬特朗普政府現金流的黑洞。

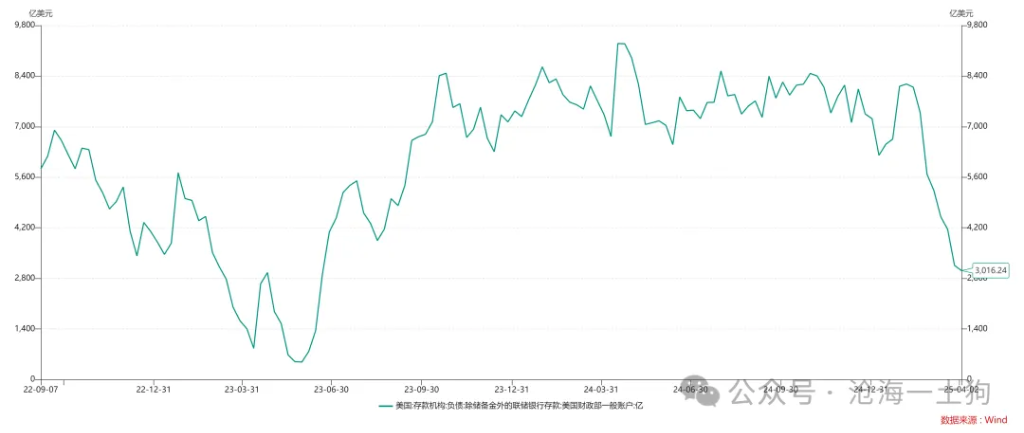

目前,特朗普政府的政府支出主要靠兩個手段來滿足:1、財政部賬上的現金;2、稅收。

然而,財政部賬戶上的頭寸畢竟是固定的,早晚要坐喫山空。目前,賬戶上的現金已經從8000億美金的水平降低到3000億美金的水平。

於是,重擔就落到稅收上去了。

事實上,關稅是特朗普作爲政治素人時發現的新大陸,那時他遭遇建制派的圍追堵截,手裏所掌控的資源很少,但他要完成競選承諾,於是,就有了1.0版本的全球關稅。

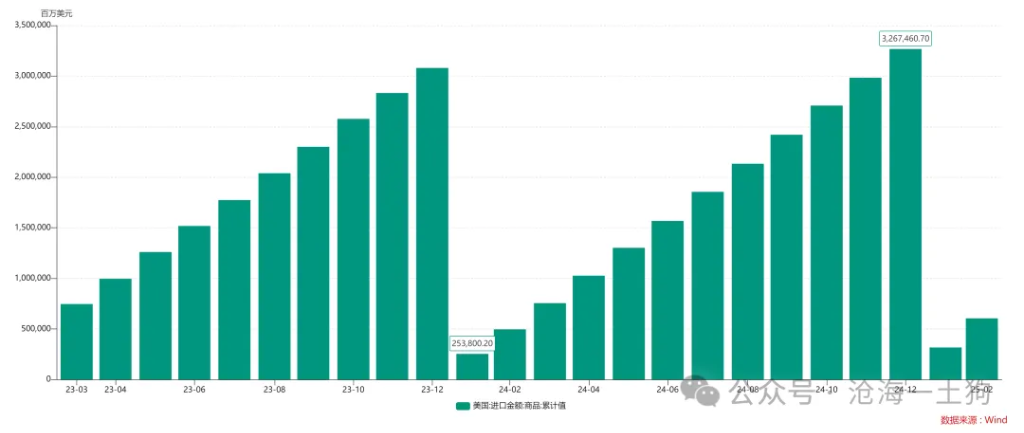

如上圖所示,2024年美國進口商品的總金額在3.267萬億美金,如果按照10%的基礎稅率計算,那麼,稅收總額在3267億美金。這跟美國財政部賬上的現金是可比的。

綜上所述,一方面,特朗普政府遭遇了短期的財務困難;另一方面,美國進口商品有3.267萬億美金的龐大基數;於是,就有了這個簡單粗暴的“對等關稅”。

稅率負擔的分配和通脹預期問題

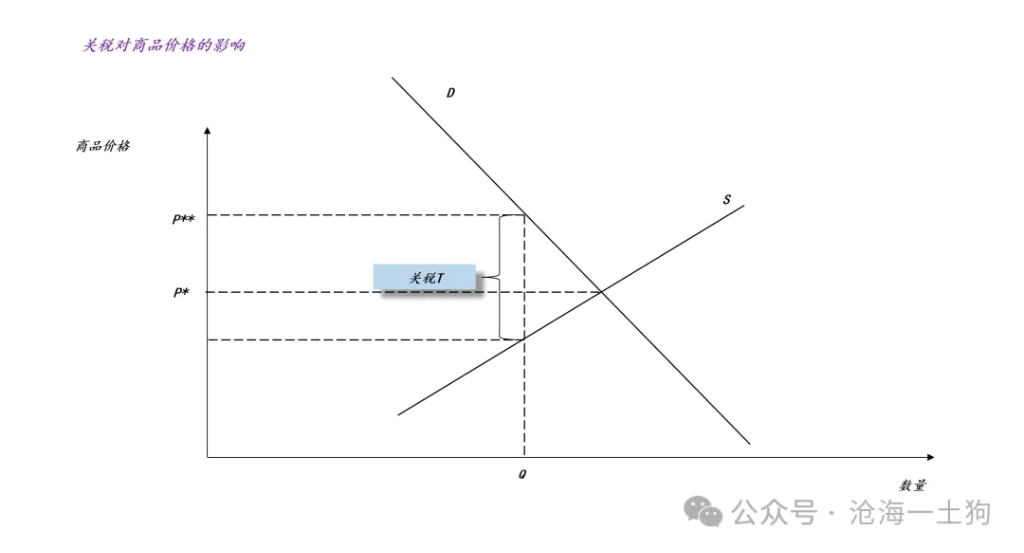

根據微觀經濟學常識,關稅T由出口廠商和美國消費者共同承擔,如何分配取決於供給曲線和需求曲線的相對彈性,越沒彈性的一方承擔得越多。如上圖所示,需求曲線越陡峭,則需求曲線越沒彈性,即消費者越難以找到替代品,於是,要承擔更大比率的稅負。

由於美國是一個消費國,它的整體需求曲線彈性很低,所以,美國的消費者要承擔絕大部分稅收負擔,70-80%是一個合理的估計。因此,我們可以把“對等關稅”視作消費稅。

推理進行到這一步,有一個十分重大的分歧,我們是該更加關注消費稅對終端價格的推升——推高通脹預期,還是應該關注消費稅對終端消費數量的壓制——遏制整體消費??

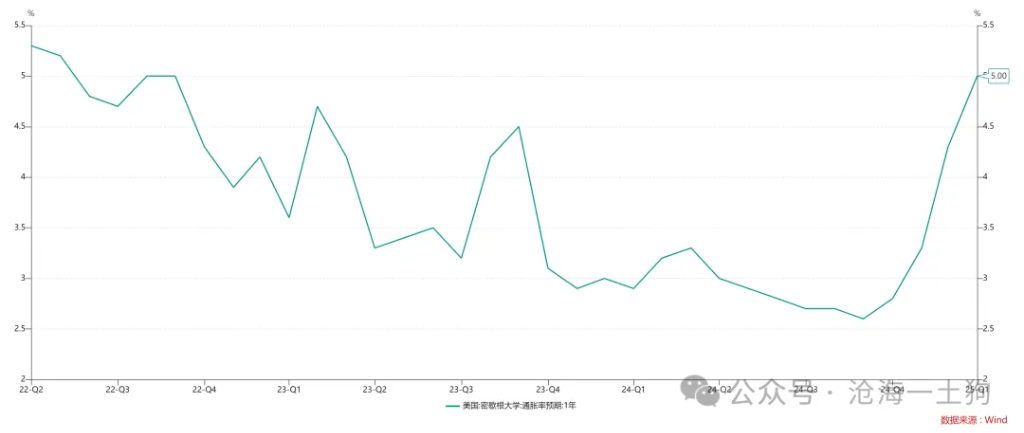

在“對等關稅”落地之前,市場更關注“關稅推高通脹預期”,如上圖所示,美國通脹預期已經上升至5%(ps:調研數據來自於密歇根大學)。

但是,隨着“對等關稅”的落地,情況又發生了變化,十年美債利率向下突破了4%。這意味着,市場不再擔心“關稅推高通脹預期”,轉而去認爲“加稅會抑制住美國消費”。

長期:提高儲蓄率這就引出了特朗普政府的長期目的:抑制消費,提高儲蓄率。事實上,當下美國經濟體系最本質的問題就在於儲蓄率過低。

對於這個問題,我們可以迴歸微觀場景,對於一個普通家庭,它的收入爲Y(ps:宏觀上要看生產力狀況,但美國對GDP的統計方法是支出法),它的消費是C,如果C/Y的比率過高,那麼,這個家庭會有債務問題,隨着債務問題的積累,這個家庭的借貸成本會越來越高。

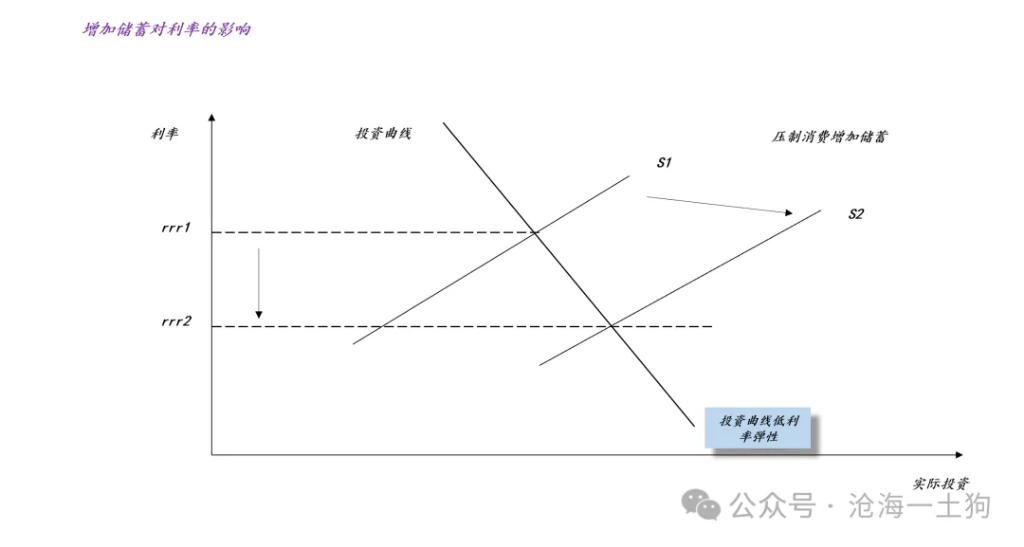

對於儲蓄和投資的問題,我們可以運用中級宏觀經濟學中的可貸資金模型來分析。由於發達國家的資本開支空間較爲逼仄,所以,其投資曲線具備兩個重要特徵:

1、投資曲線的利率彈性低,即降低利率不會帶來有效投資的大幅提升;

2、投資曲線相對固定,不會發生巨大變動;

因此,對於發達經濟體而言,利率的變動主要反饋儲蓄曲線的變動:

1、當儲蓄曲線收縮,十年國債利率上行;

2、當儲蓄曲線擴張,十年國債利率下行;

由於特朗普政府所徵收的“類消費稅”是用來化債,所以,對應於普通家庭的場景爲削減消費C,所以,整個系統的儲蓄曲線擴張,十年美債利率下行。

滯脹場景的本質

對於這個推理,一些人是不同意的,他們會類比石油危機給美國帶來的滯脹。

他們會這樣argue:當年石油價格飆漲推升了美國的物價,導致了美國通脹居高不下,十年美債利率長期高位;這一次“對等關稅”也會推升美國的物價,導致美國通脹居高不下,十年美債利率難以下行。所以,十年美債利率這樣下行是錯的。

說實話,講這個話的人一定沒有好好地研究過中級宏觀經濟學中的可貸資金模型,這個模型告訴我們:利率的本質是分配。

在石油危機的場景中,美國是石油的淨進口方,石油漲價會擴大美國的貿易逆差。這種場景相當於美國對石油徵收高額關稅,但是,把這些稅收白送給外國人。這會顯著地降低美國的儲蓄率。

但是,在對等關稅的場景中,雖然美國的終端物價會上升,但是,美國的貿易逆差本身會減少,在這種場景下,美國政府並沒有把徵收上來的關稅免費送給外國人,而是都用來償還債務。因此,這個舉措會顯著地提高美國的儲蓄率。

綜上所述,滯脹場景的本質在於:外國人對美國人抽重稅。

很多人只看到了“抽重稅”,沒有看到一個更加本質的點“誰來抽稅”。如果外国人对美国人抽重稅,那麼,美國一定會滯脹;但是,如果美国人对美国人抽重稅或者美国人对外国人抽重稅,那麼,美國只是單純地儲蓄率提高。

誰來抽稅是一個最要緊的政治問題,利率反饋這一問題。

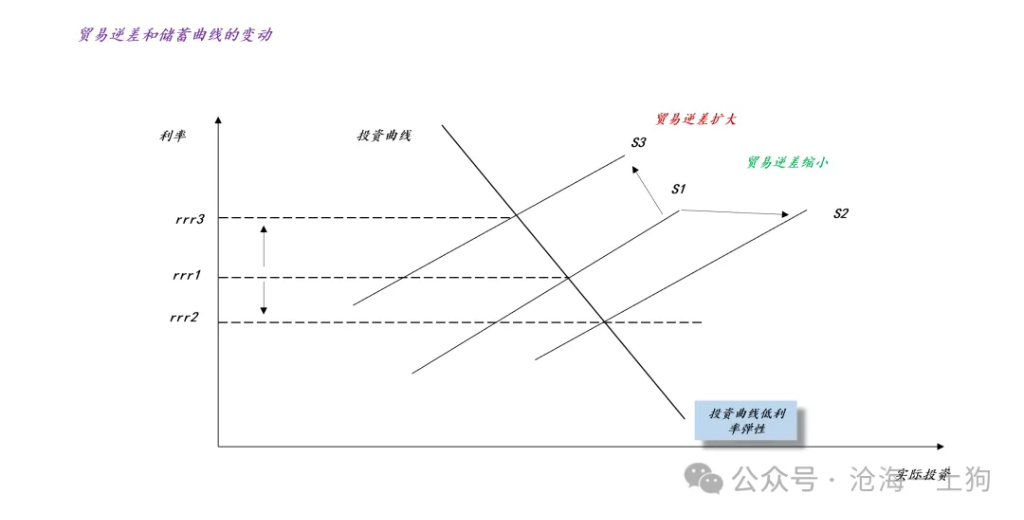

貿易逆差是一個本質的變量當我們擺脫了終端物價這一個障眼法之後,我們關注的重點就變成了貿易逆差。

如上圖所示,當某個政策導致貿易逆差縮小時,該國的儲蓄率上升,儲蓄曲線擴張,十年國債利率從rrr1下降到rrr2;反之,當某個政策導致貿易逆差增大時,該國的儲蓄率降低,十年國債利率從rrr1上升到rrr3。

也就是說,當一國貿易逆差過大時,會導致其長期收益率偏高;反之,當一國貿易順差過大時,會導致其長期收益率偏低。

顯而易見,特朗普最關注的問題就是貿易逆差問題,這是他一以貫之的重要議題。他採用了各種手段來壓縮貿易逆差,因此,特朗普上臺之後美債收益率持續下行,目前已經回落到4%以內。

因此,大家千萬不要被終端物價上升、通脹預期這類東西所糊弄,更不要去理會MAGA這些宏大議題,關鍵是美國的貿易逆差問題。

只要美國的貿易逆差持續收縮,美國的儲蓄曲線就會擴張,美債就會不斷地走牛。

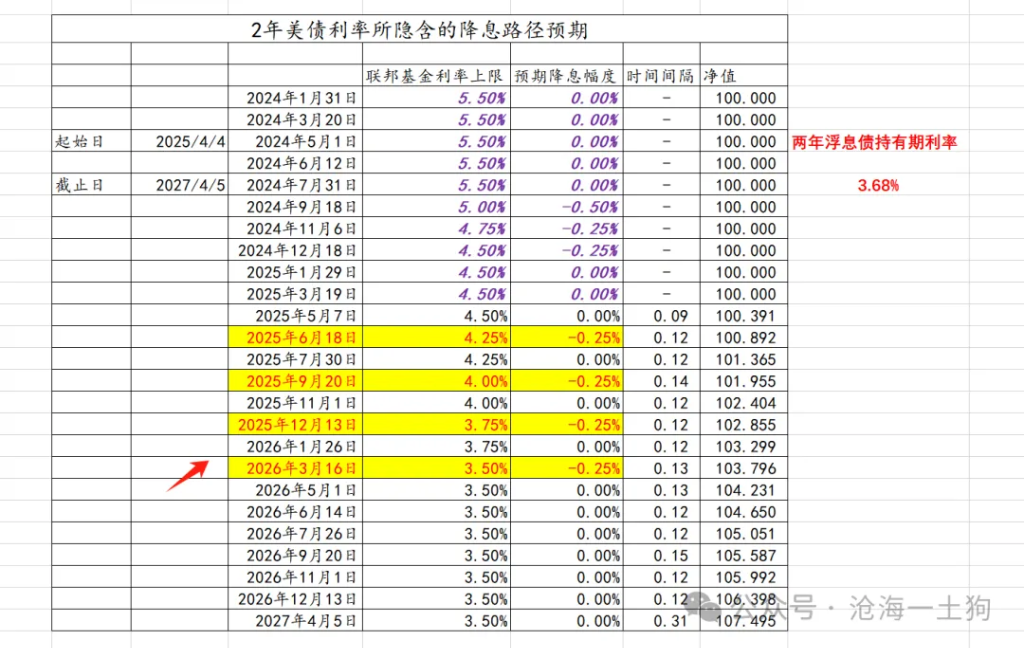

同樣的邏輯,只要美國的貿易逆差持續收縮,美聯儲也必然會擴大降息規模。目前,兩年美債利率已經來到了3.65%附近。

這意味着美聯儲的降息預期再次拉高,市場預期今年會降息3次,6月、9月和12月各降息一次,明年3月份還會降息一次。

隨着美國貿易逆差的逐步縮窄,美聯儲的降息預期會進一步拉高。

結束語綜上所述,我們就搞明白了特朗普政府“對等關稅”的三個目的:

第一,爲了開源,解決短期的財政困難;

第二,爲了縮減貿易逆差,提高美國的儲蓄率,從而,化解美國高昂的債務;

第三、終結高通脹;

第三點會很讓人費解,推高終端物價的政策竟然會結束美國的高通脹??!這一點也體現了經濟學的專業性,它說明經濟學的真正門檻在於——有太多似是而非的假常識了。

把握住分配這個牛鼻子,我們才能避免被假常識糊弄。

美國高通脹的根本來源在於其較高的貿易逆差,要終結高通脹只能想辦法削減其貿易逆差到合理水平,事實上,美聯儲加息是一個治標不治本的辦法,甚至是一個南轅北轍的辦法,只有高關稅纔是治本的辦法。

從這個角度來看,特朗普上臺幾乎是一個必然,因爲他身上天然貼着兩個標籤:“孤立主義”和“關稅”。

因此,特朗普表面上的癲狂,背後卻有着精打細算的精明,這一波關稅加上去,短期有開源,中期遏制了通脹,長期削減了美國債務。

不幸的是,其他國家卻成了那個代價,美國人拿走了本該屬於其他國家的錢,再次證明這是一個霸道的、唯利是圖的國家,損人利己的事情說幹就幹。

最後,貿易平衡的問題是國際問題的重中之重,我們一定要重視,千萬不要把特朗普政府的癲狂當成一個偶然。

在《美國政府將如何化解其主權債務風險?》一文中,我們已經從如何賴賬的角度談論了這個問題。

事實上,真正解決上世紀八十年代美國高通脹問題的英雄並不是保羅-沃克爾,而是日本人:高通脹的本質在於內部儲蓄不足,把別人的儲蓄拿過來,變成自己的,纔是最高效的解決辦法。

世界就是這麼殘酷。

太陽底下沒有多少新鮮事,這一次,美國人又在玩以鄰爲壑。

ps:數據來自wind,圖片來自網絡

本文來源:滄海一土狗,原文標題:《關於特朗普政府“對等關稅”的三個目的》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。