最近,美國股市遭遇了自新冠疫情引發的市場崩潰以來速度最快、幅度最大的下跌,包括特斯拉在內的一些熱門股票從歷史最高點下跌超過50%,納斯達克指數也跌入了超賣區域。

不過,隨著貿易戰和關稅緊張關係的緩解,以及俄烏停火的可能性再次出現,再加上美國經濟數據的穩健表現,市場是否已經觸底?反彈是否即將啟動?摩根大通的最新研究報告給出了積極的預期。

摩根大通的Positioning Intelligence團隊在其最新報告中提到,對沖基金的擁擠交易在過去一個月內大幅減少,接近近年來的最低水平,這可能意味著市場的大部分調整已經完成。儘管整體槓桿率仍然較高,但已經開始逐漸降低。摩根大通認為,市場最理想的發展是穩步復甦,波動性逐漸減少,為風險調整提供更多空間。

報告還提到,從淨頭寸的角度來看,CTA(商品交易顧問)在美國股票中的淨風險已接近2023年10月的水平,儘管仍高於2022年的低點。對沖基金在北美股票的淨流動在1月底至2月中旬較為負面,但最近已轉為正面,特別是在大型科技股和軟件板塊。零售和ETF的資金流動則表現不一,但並未顯示出大規模的拋售跡象。

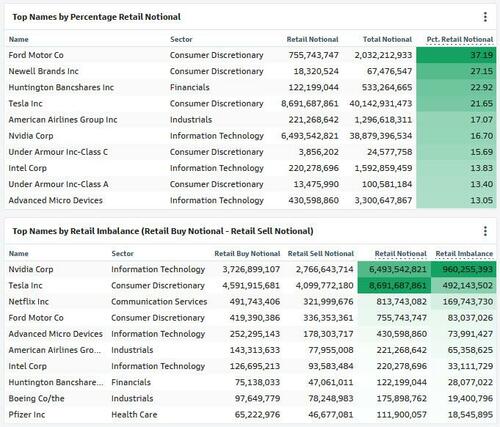

另外值得注意的是,在經歷了近一個月的劇烈拋售後,散戶投資者似乎並未被嚇退。高盛交易部門的數據顯示,散戶投資者正在迅速回歸,大量買入英偉達、特斯拉、奈飛和福特等熱門股票。這一現象表明,市場情緒正在逐步回暖,投資者的風險偏好有所回升。

與此同時,對沖基金的表現也開始改善。根據高盛Prime的數據,週二基本面多空策略對沖基金的回報率達到0.7%,創下近三年來的最佳單日表現。儘管年初至今整體表現仍為負值,但alpha值已轉正至+0.5%,顯示出對沖基金在資產選擇和波動性管理上的優勢。

儘管市場情緒有所回暖,但並非所有人都認為底部已經確認。

高盛的Lindsay Matcham指出,美國經濟的底部尚未完全顯現,原因包括以下幾點:

DOGE的影響尚未完全體現在經濟數據(包括非農)中;債券市場尚未定價衰退;下行保護的成本仍然相對較低;信貸利差仍然較窄,表明借款成本上升尚未对实体经济产生显著影响;衰退的機率(20%)仍然較低。