最近,美国股市遭遇了自新冠疫情引发的市场崩溃以来速度最快、幅度最大的下跌,包括特斯拉在内的一些热门股票从历史最高点下跌超过50%,纳斯达克指数也跌入了超卖区域。

不过,随着贸易战和关税紧张关系的缓解,以及俄乌停火的可能性再次出现,再加上美国经济数据的稳健表现,市场是否已经触底?反弹是否即将启动?摩根大通的最新研究报告给出了积极的预期。

摩根大通的Positioning Intelligence团队在其最新报告中提到,对冲基金的拥挤交易在过去一个月内大幅减少,接近近年来的最低水平,这可能意味着市场的大部分调整已经完成。尽管整体杠杆率仍然较高,但已经开始逐渐降低。摩根大通认为,市场最理想的发展是稳步复苏,波动性逐渐减少,为风险调整提供更多空间。

报告还提到,从净头寸的角度来看,CTA(商品交易顾问)在美国股票中的净风险已接近2023年10月的水平,尽管仍高于2022年的低点。对冲基金在北美股票的净流动在1月底至2月中旬较为负面,但最近已转为正面,特别是在大型科技股和软件板块。零售和ETF的资金流动则表现不一,但并未显示出大规模的抛售迹象。

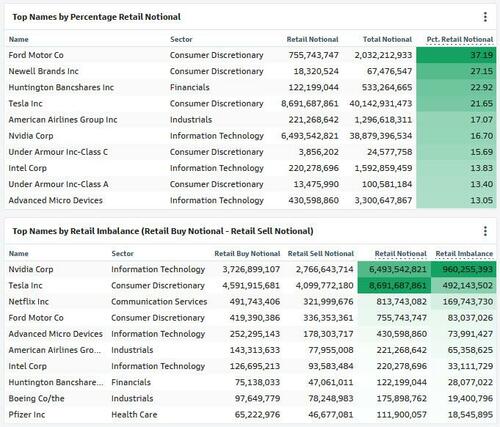

另外值得注意的是,在经历了近一个月的剧烈抛售后,散户投资者似乎并未被吓退。高盛交易部门的数据显示,散户投资者正在迅速回归,大量买入英伟达、特斯拉、奈飞和福特等热门股票。这一现象表明,市场情绪正在逐步回暖,投资者的风险偏好有所回升。

与此同时,对冲基金的表现也开始改善。根据高盛Prime的数据,周二基本面多空策略对冲基金的回报率达到0.7%,创下近三年来的最佳单日表现。尽管年初至今整体表现仍为负值,但alpha值已转正至+0.5%,显示出对冲基金在资产选择和波动性管理上的优势。

尽管市场情绪有所回暖,但并非所有人都认为底部已经确认。

高盛的Lindsay Matcham指出,美国经济的底部尚未完全显现,原因包括以下几点:

DOGE的影响尚未完全体现在经济数据(包括非农)中;债券市场尚未定价衰退;下行保护的成本仍然相对较低;信贷利差仍然较窄,表明借款成本上升尚未对实体经济产生显著影响;衰退的几率(20%)仍然较低。