導讀

寬鬆預期與匯率平衡是當前市場的核心矛盾,當匯率來到關鍵點位,央行除了透過上調“掉期溢價”穩定匯率預期,同時明確表態“暫停買入國債”,交易的天平開始向“增強匯率韌性”傾斜,寬鬆預期的回擺對於股債資產來說,都迎來新的定價環境。

摘要1、央行如何看匯率?

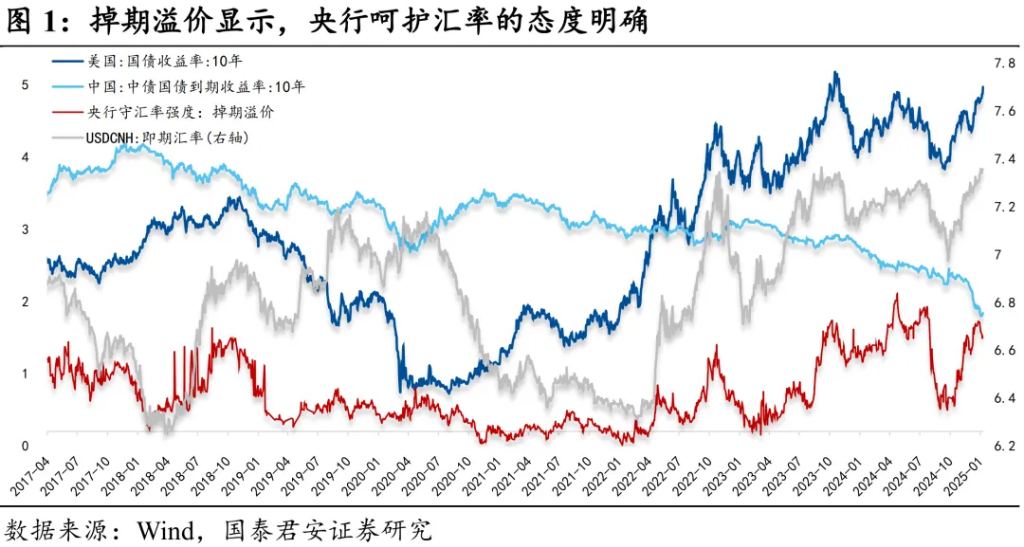

1)近期,隨著匯率波動升溫,貨幣政策例會對於匯率的著墨明顯增多,從“增強匯率彈性”到“增強匯率韌性”,一字之差,充分體現了央行對於防範匯率單邊預期的強硬態度。實際上,央行呵護匯率的態度可以透過一個高頻指標來動態觀測——掉期溢價。

2)在匯率貶值預期單邊強化的過程中,央行往往透過做多在岸市場遠期人民幣匯率的方式來逆週期調控,從而有效引導市場預期。體現在岸匯率掉期點與離岸市場之間存在價差,即:掉期溢價。(目前掉期溢價在1000pips附近波動,央行呵護匯率的態度明確)

2、掉期交易的本質

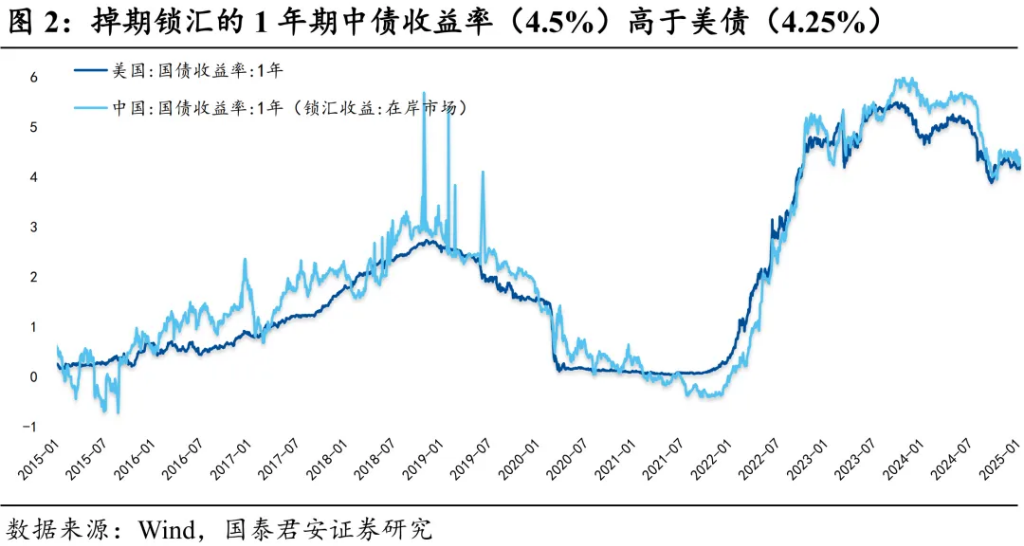

1)由於央行透過下調在岸市場掉期點的方式來表達對於遠期匯率看多的態度,因而參與掉期交易(簽訂“即期買入RMB、遠期賣出RMB”的掉期合約)的投資者能夠獲得人民幣匯率升值預期的鎖匯收益——在岸市場目前是3.2%(掉期點0.2314/在岸匯率7.33)。

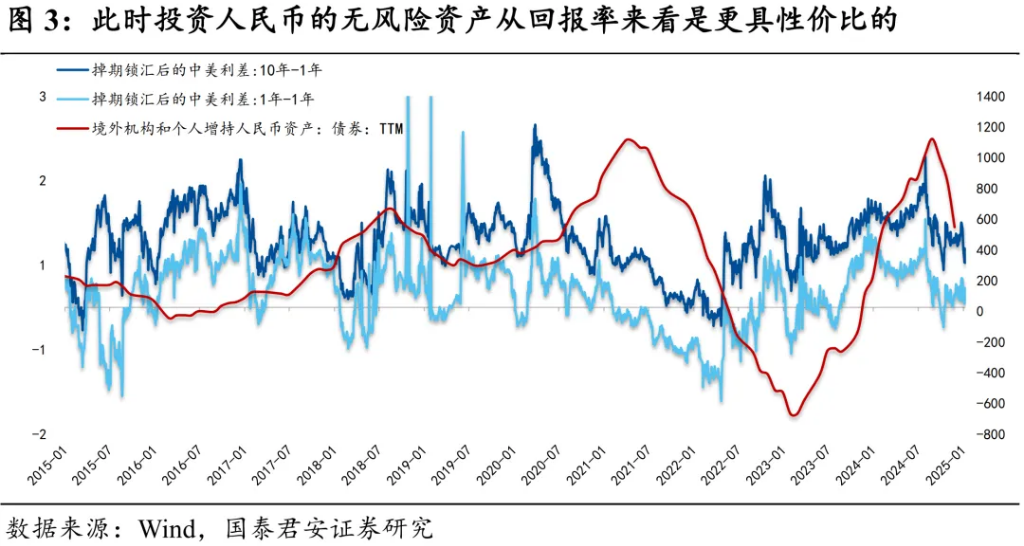

2)在此基礎上,如果買入1年期中債,綜合收益率達到4.5%附近(如果買同業存單,那麼收益率可以達到4.8%),高於1年期美債4.25%。那麼對於境外投資人來說,此時投資人民幣的無風險資產從報酬率來看是更具性價比的。

3、寬鬆預期的回擺

1)隨著近期央行定調“適度寬鬆的貨幣政策”,市場開始搶跑寬鬆預期,無風險利率的快速下行導緻美中利差走擴,而匯率沒有呈現比較大的單邊壓力,很大程度上得益於央行透過下調遠期掉期點的方式進行呵護。

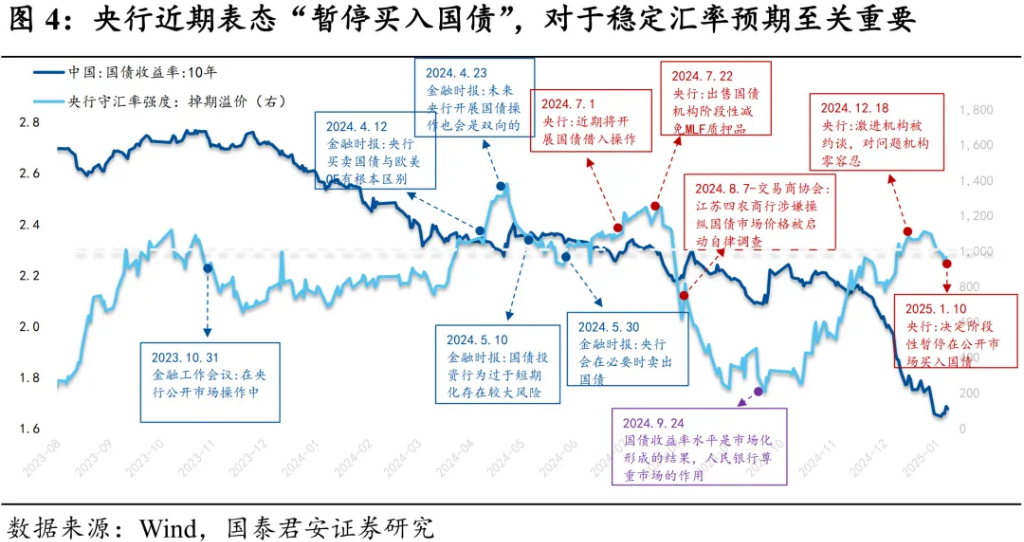

2)不過,由於近期掉期溢價已來到歷史偏高水位(意味著央行的逆週期調控其實已經相對充分),外在壓力同時也在升溫,匯率也來到了關鍵點位。國內寬鬆預期的搶跑一定程度上透支了匯率的空間,因此央行近期表態“暫停買入國債”,這一定調對於穩定匯率預期至關重要。

4、資產定價新環境

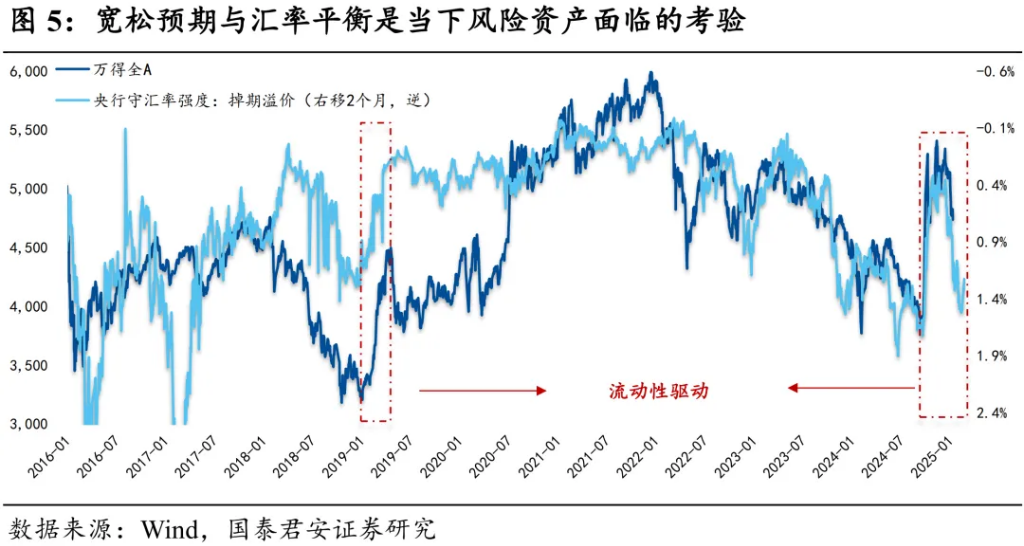

1)對於權益資產而言,由於本輪行情的本質是做多流動性和寬鬆預期(所謂“水牛”),因此,當匯率壓力階段性升溫的過程中,無論是寬鬆預期的回擺,還是部分資金尋求海外多元配置,短期風險資產將面臨一定的流動性考驗(“掉期溢價”領先萬得全A兩個月),後續等待外部環境的邊際緩解;

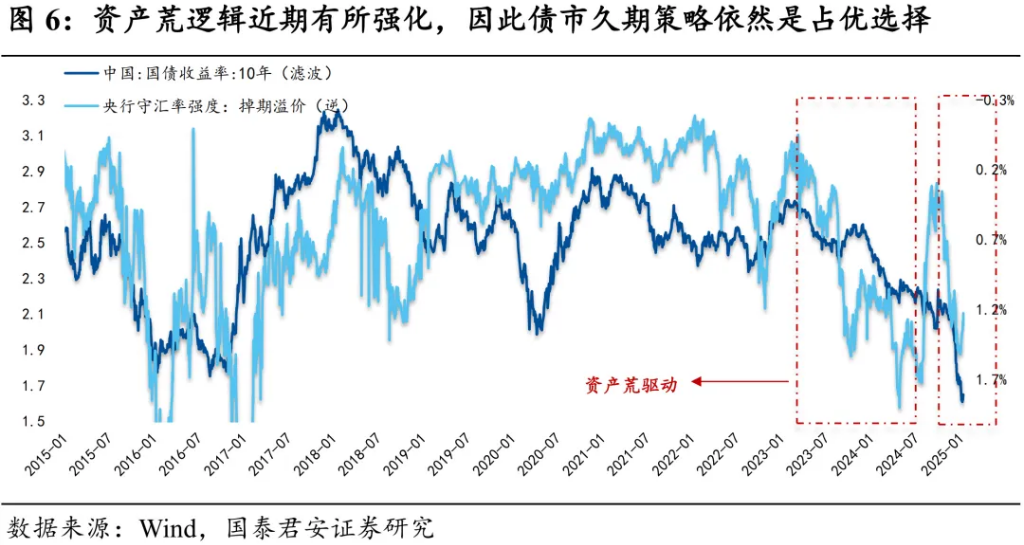

2)對於債券資產而言,顯然寬鬆預期的回擺對於短端的衝擊相對明顯,而由於資產荒的邏輯近期有所強化,因此久期策略仍是佔優選擇(考慮到10年債和1年同業存單接近倒掛,30年的性價比更高),唯一需要防範的是監管風險的進一步升溫(如:央行賣出長端國債)。

本文作者:韓朝輝S0880523110001、張劍宇S0880124030031,來源:國君宏觀研究,原文標題:《寬鬆預期與匯率平衡——匯率“新視野”系列一》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。