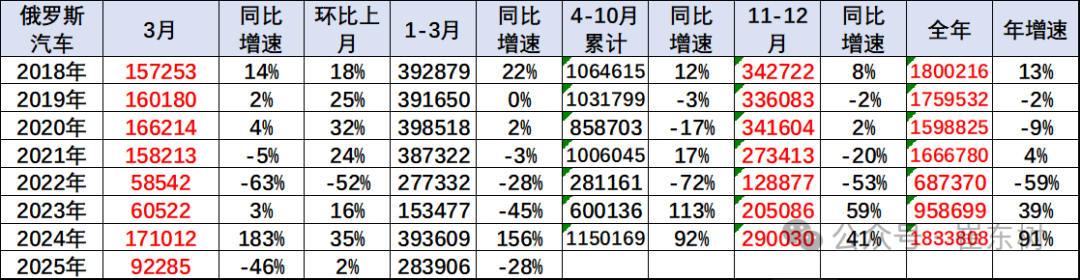

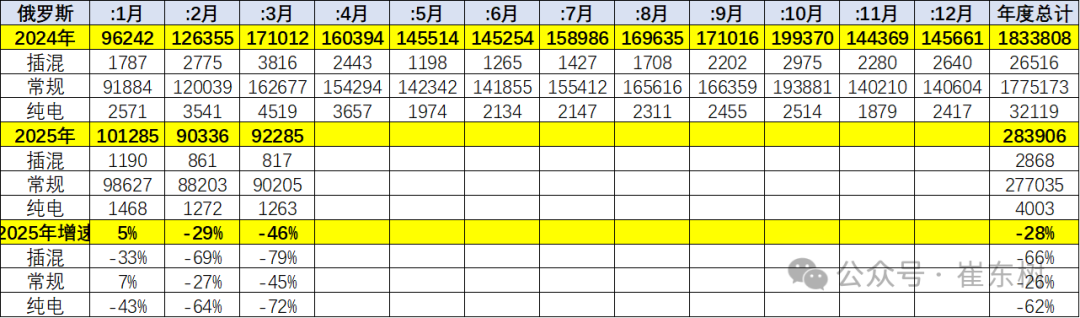

FOREXBNB獲悉,4月28日,崔東樹發佈2025年3月俄羅斯汽車市場跟蹤。2024年的俄羅斯汽車總體銷量達到183萬輛,同比增長91%。2025年3月達到9.2萬輛的水平,同比下降46%,環比2月增2%。2025年1-3月俄羅斯車市的累計銷量28.3萬輛,同比下降28%。2025年1-3月中國出口俄羅斯12.3萬輛车降39%,自主品牌俄羅斯銷量15.7萬輛,當地銷量是中國出口的128%,終於實現了小幅去庫存的走勢。

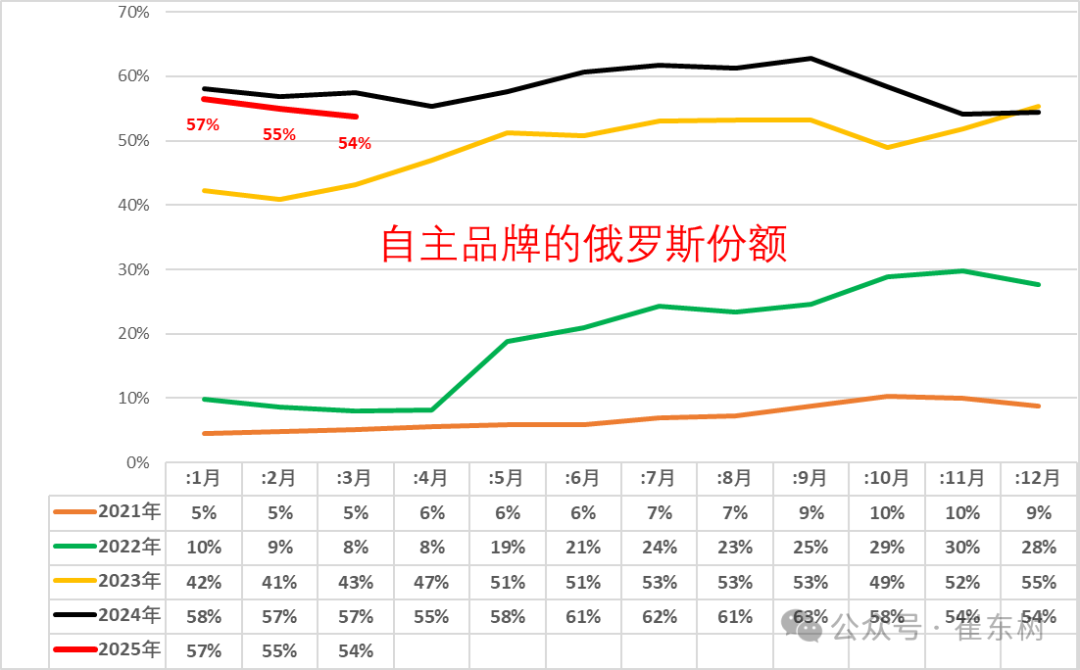

中國車企在2021年初在俄羅斯市場已經逐步崛起的狀態,但份額在5%左右;2023年中國車企抓住了俄羅斯國內市場需求相對旺盛,而供給不足的特徵,實現了突破50%的份額;2024年自主品牌在俄羅斯6-9月的月度份額又突破了60%的份額,實現了中國車企強勢增長的表現,但2024年在4季度的自主份額持續下行;2025年1-3月微降到55%。

2025年3月俄羅斯汽車銷量下滑的主要原因包括報廢費率提升、貸款利率上升、消費者心理變化以及市場供需關係失衡等。首先是報廢費率的提升和貸款利率的上升對銷量產生了負面影響。報廢費率的提高導致車價普遍上漲10%-15%,而汽車貸款利率飆升至18%,這些都增加了消費者的購車成本,降低了購車意願。其次由於國際品牌如現代、豐田、雷諾等有迴歸市場的傳聞,部分消費者選擇觀望,期待“原裝進口”車型的重啓,這種心理變化使得俄羅斯市場銷量進一步受到影響。目前俄羅斯汽車市場的庫存量高達80萬輛,這反映了“制裁替代”戰略帶來的困境。大量湧入的中國汽車在消費升級和產品定位上不匹配,俄羅斯的主流輿論對中國自主車型的負面信息較多,導致消費者對這些汽車的反應冷淡,庫存暴增。

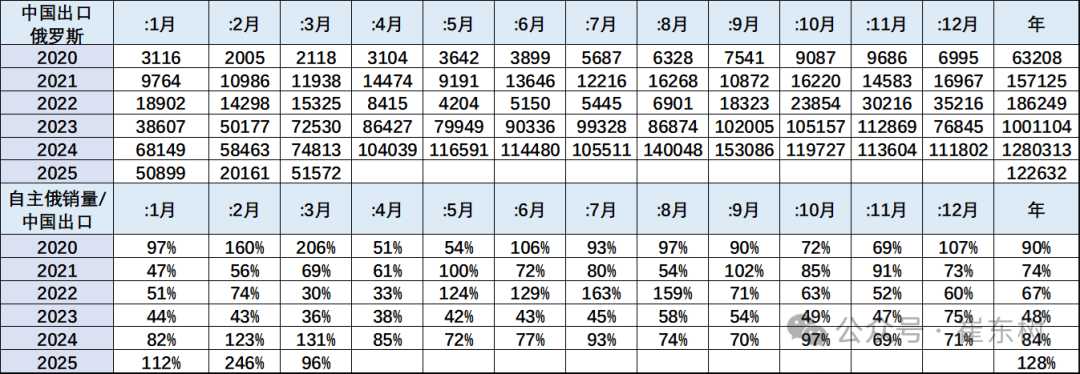

2023年中國出口俄羅斯100萬輛車,自主的俄羅斯市場銷量48萬輛,銷量是中國自主出口量的48%。2024年中國出口俄羅斯128萬輛車,自主的俄羅斯市場銷量107萬輛,自主的俄羅斯市場銷量是中国自主出口量的84%。

2022年以來,俄羅斯車市環境劇烈波動和競爭格局變化對中國自主車企帶來巨大的市場銷量和鉅額財富,也使自主品牌在與國內合資車企競爭中有巨大的海外利潤支撐實現了強勢增長。但2024年11月以來的俄羅斯進口車報廢稅政策影響銷量較大,俄羅斯車市銷量大幅下降,大部分中國車企的俄羅斯銷量同比劇烈萎縮。

一、俄羅斯市場總體走勢

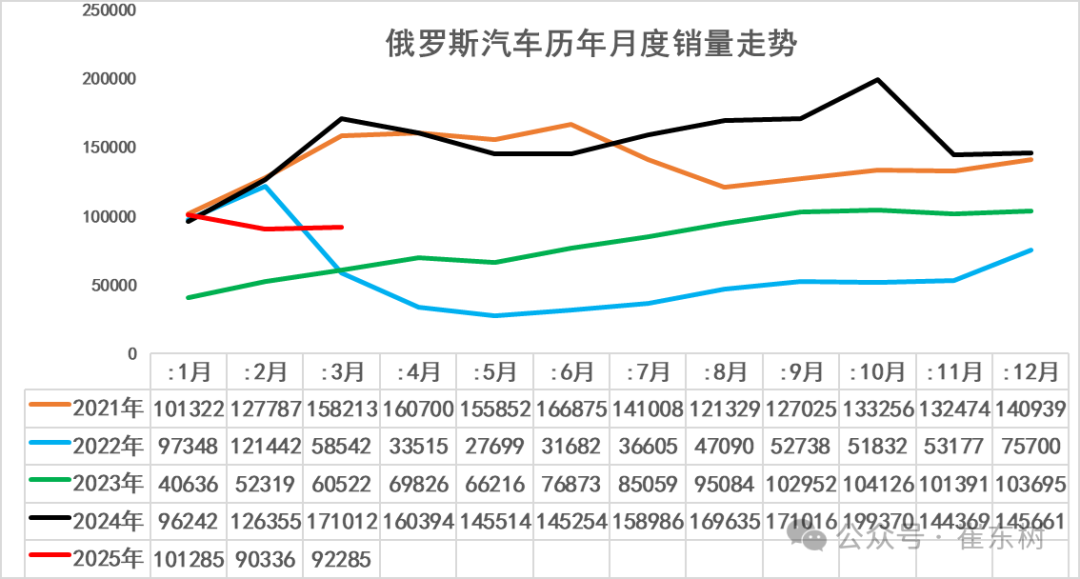

1、 俄羅斯車市月度走勢

俄羅斯車市的銷量呈現劇烈的波動狀態,近幾年跌宕起伏。2020年的新冠疫情的爆發對俄羅斯車市帶來一定的影響,但是在2021年,俄羅斯車市總體呈現相對較穩的狀態。

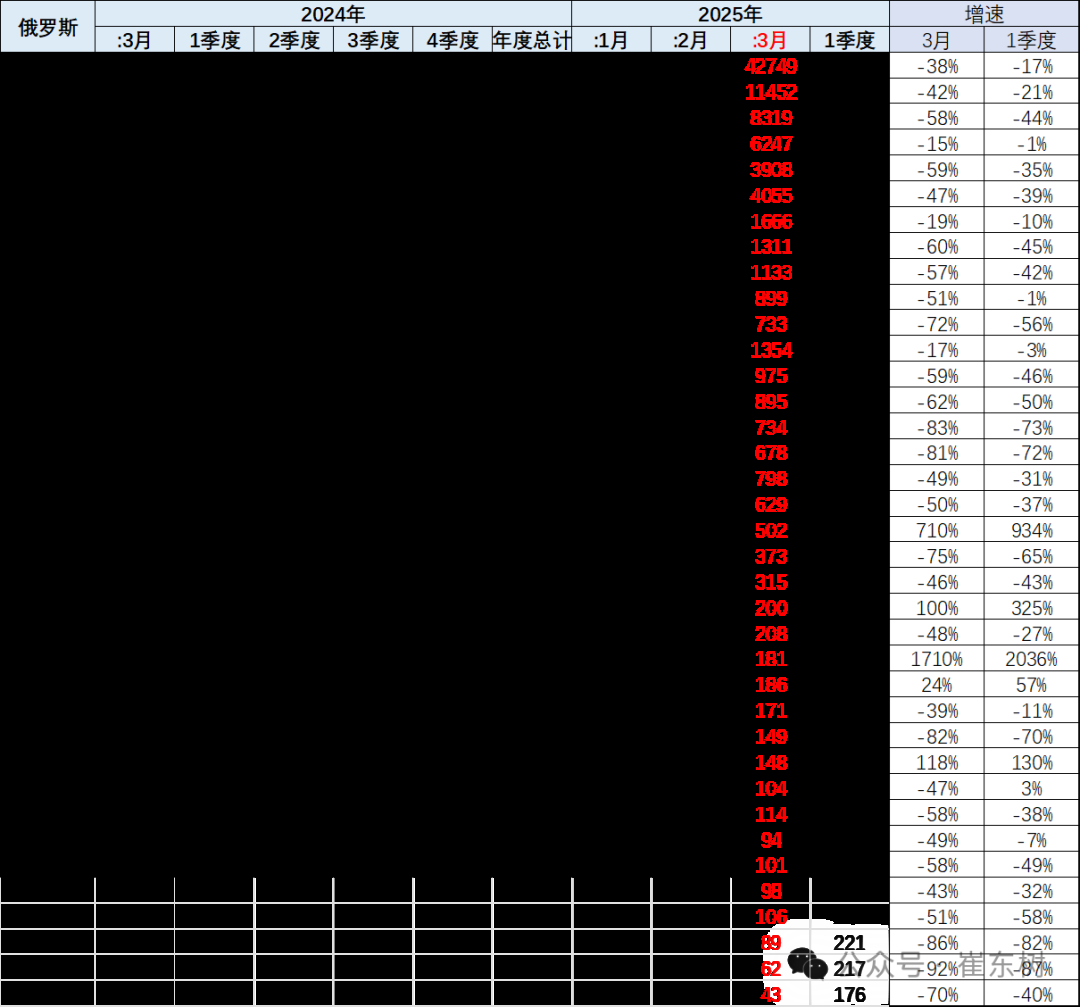

2022年,隨着俄烏危機的爆發,整個俄羅斯車市進入了劇烈下滑的谷底的階段,2022年的部分月度銷量達到了不足3萬輛左右的低水平。俄羅斯車市2023年逐步的恢復,到了月銷10萬輛左右的水平。2024年恢復到15萬輛左右的規模,但去年11-12月的表現相對來說較弱。

今年1月的俄羅斯車市的銷量呈現較平穩走勢,2-3月的俄羅斯車市出現較嚴重的低迷現象。

2、 俄羅斯車市年度走勢

俄羅斯是老牌的世界超級大國,在科技等方面具有超強的世界優勢,爲中國汽車發展做出奠基性貢獻。

近幾年俄羅斯經濟表現相對較弱,尤其本世紀以來俄羅斯市場表現逐步走差的狀態。隨着石油價格的高漲,在2008年俄羅斯汽車銷量達到近300萬的規模,2008年全球經濟危機打斷俄汽車市場連年增長趨勢,年銷量止步階段性高點292.8萬輛;隨着2014年克里米亞危機後,年銷量規模由此前250萬輛级降至150萬輛级;而2022年俄烏衝突後,2022年年銷量觸底至當年68.7萬輛;2023年俄羅斯汽車銷量回升至96萬輛。

隨着中國汽車的保障供給,2024年的俄羅斯汽車總體銷量達到183萬輛,同比增長91%,2025年3月達到9.2萬輛的水平,同比下降46%,環比2月增2%。1-3月俄羅斯車市的累計銷量28.3萬輛,同比下降28%。

二、俄羅斯市場結構

1、 俄羅斯市場份額走勢

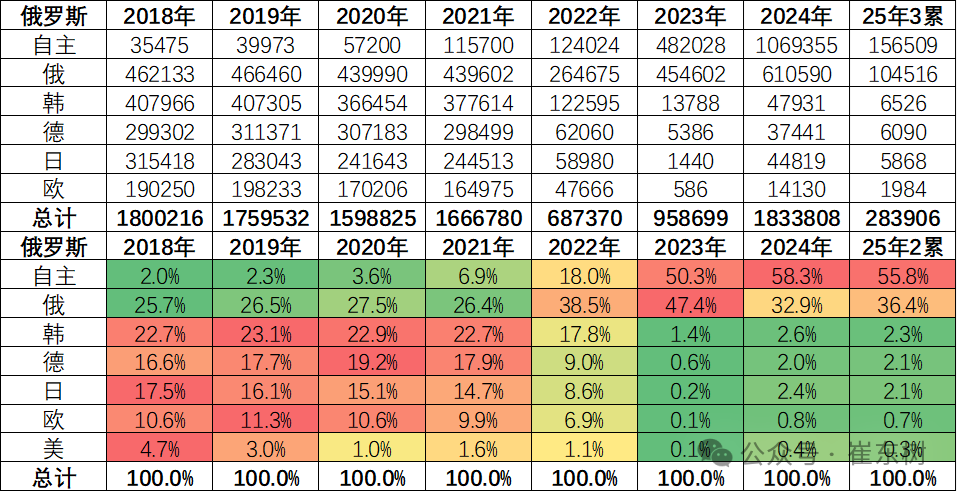

俄烏衝突前,俄羅斯汽車市場長期被外資佔據,格局較分散。俄羅斯車市的主要的競爭者是歐洲車企,以德系車和法系車等的歐系車表現總體都是相對較強的狀態,尤其是我們看到包含德系的歐系車總體佔到了30%左右的水平,加上俄羅斯的本土車的26%,歐洲製造車型的俄羅斯表現相對較強。

而韓系汽車表現相對強於日系車,韓系汽車達到了20%以上的份額,日系車在15%左右的份額水平。美系車總體表現相對較差,只是個位數兒的表現。

俄羅斯本土車企表現相對較弱,僅有25%的份額。但是在2023年之後,很多的外資車企暫時撤出,約定賣出股份給俄羅斯方面,因此這些合資與外資車企又轉到俄羅斯本土的車企的概念,因此俄羅斯本土車企份額迅速提升到40%左右。同時,伊朗車在2022年之後也有一定的进口,但是在2024年,伊朗進口量劇烈的萎縮。

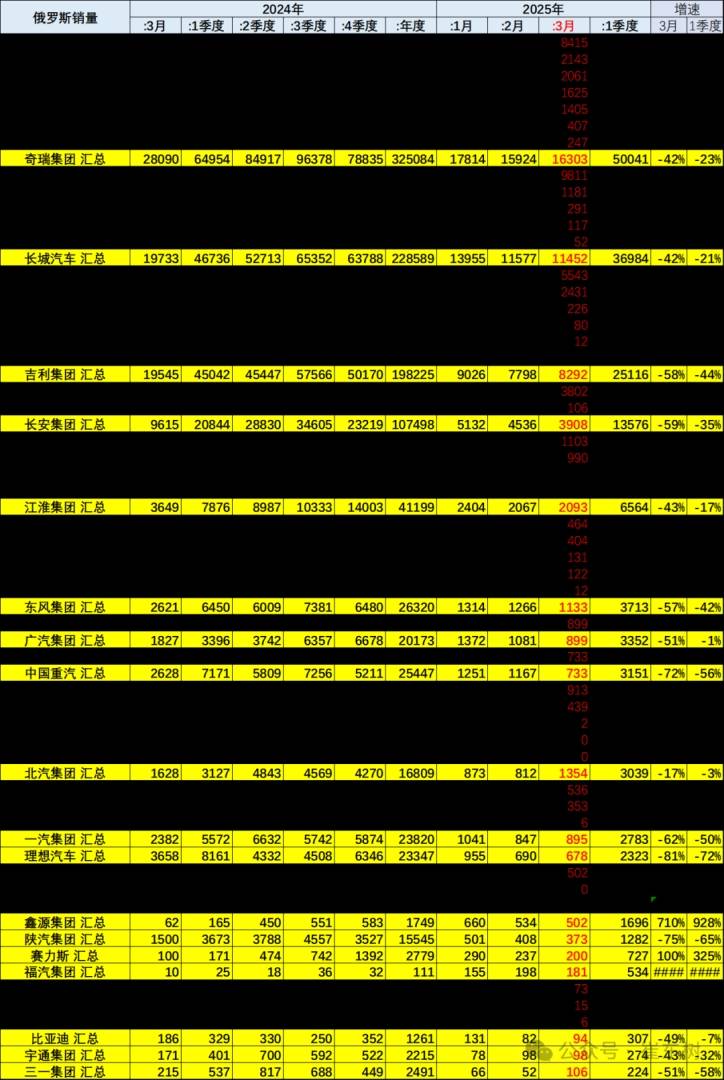

俄烏衝突後,因制裁和物料短缺,國際車企相繼退出俄市場。中國車企在2021年初在俄羅斯市場已經逐步崛起的狀態,但份額在5%左右;2023年中國車企抓住了俄羅斯國內市場需求相對旺盛,而供給不足的特徵,實現了突破50%的份額;2024年自主品牌在俄羅斯6-9月的月度份額又突破了60%的份額,實現了中國車企強勢增長的表現,但2024年在4季度的自主份額持續下行,2025年1-3月微降到55%。

2、 俄羅斯新能源需求結構分析

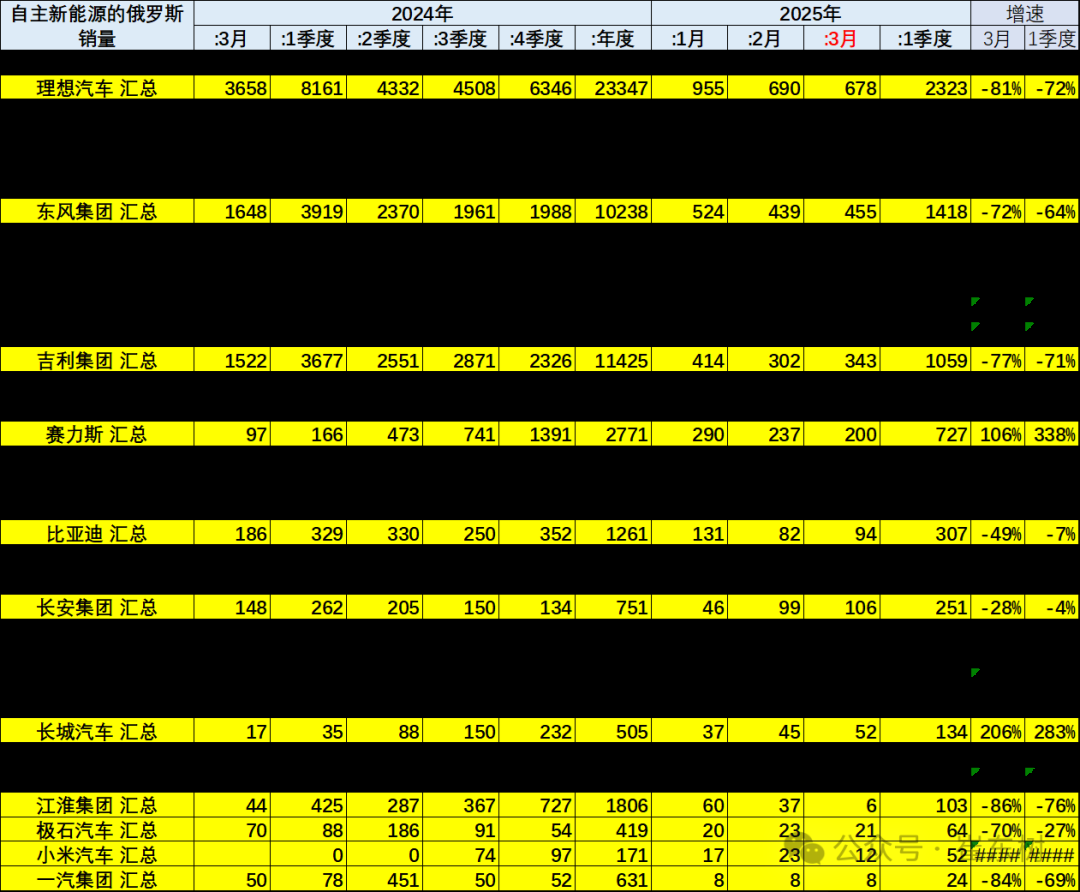

俄羅斯車市的新能源銷量相對較低,由於歐美日韓車企的新能源比較差,因此2023年前的俄羅斯新能源很少。但隨着中國車企的進入,新能源成爲俄羅斯富豪的偏愛,理想等車型在俄羅斯銷量暴增,帶來插混的銷量高於純電動的俄羅斯特色。

三、俄羅斯品牌結構走勢

1、 2025年國際品牌的俄羅斯走勢

俄羅斯汽車進口現有自然人進口、法人批量進口以及法人平行進口三種方式,平行進口政策調整利好中國車企官方出口,報廢稅政策調整堵上鄰國低關稅灰色通道。報廢稅方面,今年俄羅斯規定從歐亞經濟聯盟(EAEU)國家進口汽車,其節省的關稅費用須在俄羅斯補繳“報廢稅”,堵上鄰國低關稅灰色通道。

中國汽車在俄銷售適用於法人批量進口。俄禁止中國汽車走法人平行進口渠道,在事實上避免了非授權經銷商的低價競爭,有利於中國車企官方出口銷售。

國際車企品牌在俄羅斯的銷量總體仍然保持相對較高狀態,尤其是現代起亞、豐田等表現相對較強,都是達到月均1500臺以上的水平,日韓系表現相對較強。而且寶馬、奔馳2025年月均銷量也達到了600臺以上的水平,表現相對是不錯的狀態。而其它的國際車企表現也有一定銷量的特色需求。

2、 自主品牌的俄羅斯走勢

因技術和產品力較弱,俄羅斯本土汽車主要集中於價格段較低的低端市場。2024年俄羅斯汽車市場銷量冠軍是拉達,暢銷主要因爲其價格便宜,符合俄羅斯人用車需求。

2024年4月1日起,俄羅斯對從中國經由中亞國家中轉,再運往俄羅斯的車輛需要補齊各類稅費,包括關稅、增值稅和消費稅等。俄羅斯宣佈自2024年10月1日起進口車輛報廢稅上漲70%至85%,每年上漲10%至20%,直到2030年。回收費是在車輛報廢時進行環保處置的費用,是一項強制性稅款。它與增值稅和關稅一樣,是影響進口汽車成本的重要因素。近日現代、大衆、斯堪尼亞等品牌突然加速重返俄羅斯市場。現代汽車2023年決定將位於俄羅斯聖彼得堡的工廠出售給當地企業,價格爲象徵性的1萬盧布,近日韓國現代宣佈重啓聖彼得堡工廠。德國曼恩(MAN)計劃在喀山建立重卡裝配中心。

中國自主車企依靠強大的技術提升和產業鏈優勢,在俄羅斯表現相對是較強的特徵。奇瑞在2024年達到了月銷量3萬輛以上的水平。尤其是奇瑞以多個品牌在俄羅斯實現了本土化生產、代工生產和進口車組合的全面發展的良好態勢,實現了規模超強的增長,也實現了多生孩子好打架的聯合發展的走勢特點。

長城汽車在俄羅斯表現相對突出,尤其是哈佛和坦克品牌表現相對較好。哈佛品牌實現了小型燃油車在俄羅斯市場超強發展,類似哈弗初戀等這些車型表現極其優秀。而吉利在俄羅斯的表現也實現了超強的增長,以本土化代工生產的產品和進口車型表現都相對較強,尤其是極氪等產品表現相對也是極其優秀的情況。其它中國車企也很強,北汽等產品在俄羅斯表現也是相對較強的情況。

3、俄羅斯的新能源車表現總體不錯

中國汽車品牌在俄佔據中高端市場。中國車企在技術和產品上的優勢顯著,疊加關稅、運輸成本和經銷商分成等因素,中國品牌車型在俄羅斯較國內價格更高。

俄羅斯車市在新能源車銷量總體表現是不錯的,尤其是以增程式插電混動等高端車型,實現替代了歐美的豪華車的良好表現。

新能源車中表現比較突出的是理想、極氪、嵐圖等品牌,這些品牌表現相對是極強的特徵。而問界,比亞迪等品牌也有一定的銷量的表現。

而最新的產品如小米、智能網聯最強的特斯拉、Rivian皮卡等國際高端車型表現也不錯。特斯拉等產品在俄羅斯也有一定的銷量表現。

2023年中國出口俄羅斯100萬輛車,自主的俄羅斯市場銷量48萬輛,銷量是中國自主出口量的48%。2024年中國出口俄羅斯128萬輛車,自主的俄羅斯市場銷量107萬輛,自主的俄羅斯市場銷量是中国自主出口量的84%。2025年1-3月中國出口俄羅斯12.3萬輛車降39%,自主品牌俄羅斯銷量15.7萬輛,當地銷量是中國出口的128%,終於實現了小幅去庫存的走勢。

從2024年4月份關閉中亞灰色通過渠道,到2024年10月份提高進口汽車報廢稅的稅費,俄羅斯對中國車的態度逐步改變,俄羅斯也希望本土工業發展,因此利用稅收等手段結構性引導,中國車企必須建廠投產,否則不好過,但建廠後的不確定時期的財富擔心是類似歐美車企俄羅斯資產的零元購了。

目前中國車企在俄羅斯表現很強,但近期已經因爲稅收等因素受阻,未來的風險意識需要強化。中國車企在俄市場面臨的主要風險是政治經濟環境不確定性。具體而言,可分爲宏觀經濟波動和產業政策不確定性兩方面。俄羅斯的宏觀經濟波動直接影響到汽車市場的需求,也帶來盧布匯率的波動風險。俄羅斯的製造業產業政策則多有貿易保護主義痕跡,當年有更需要鼓勵的歐美項目時,俄羅斯曾對中國車企在俄投資產生不利影響。在當前俄汽車產業競爭力不足和供給結構性短缺的背景下,需要提早研判形勢變化,提早預防未來可能有的相關政策風險,安全第一。