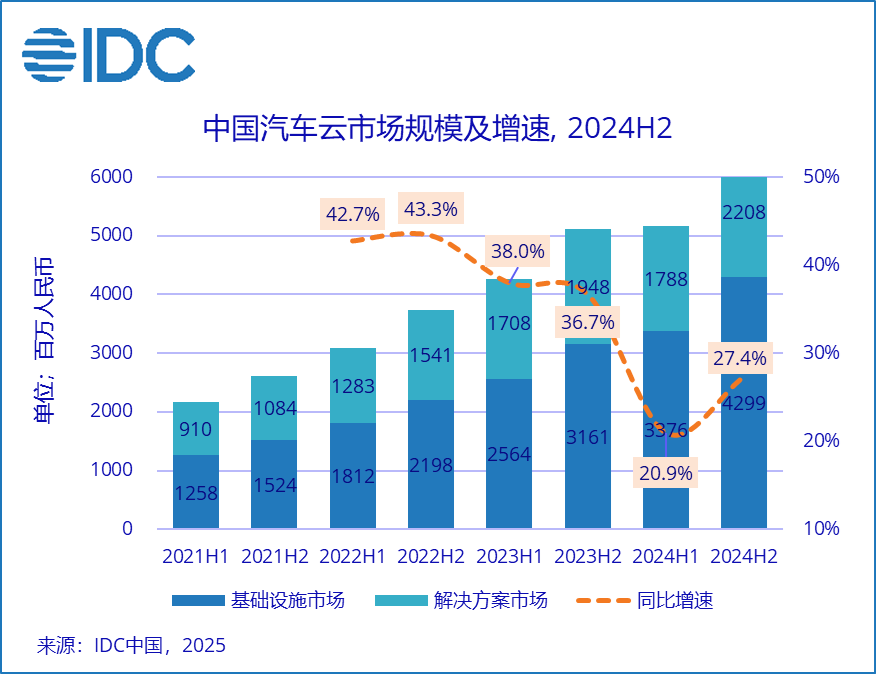

FOREXBNB獲悉,國際數據公司 (IDC)最新發布的《中國汽車雲市場(2024下半年)跟蹤》報告顯示,2024下半年中國汽車雲市場整体规模达到65.1億元人民幣,同比增長27.4%。其中基礎設施市場規模爲43.0億元人民幣,同比增長36.0%;解決方案市場規模爲22.1億元人民幣,同比增長13.3%。

市場概況

智能駕駛進入AI時代,智算基礎設施與算法、數據三者協同發展:端到端智駕正成爲業內共識,車企和供應商不斷加碼算力集羣採購、新算法架構搭建、仿真測試等資本支出,頭部客戶算力花銷和算力規模正朝着億級、10EFlops級別演進。

產業支持充足,智能汽車相關政策加速落地,汽車雲或將迎來新一輪增長:《北京自動駕駛汽車條例》於4月1號正式施行,本條例主要面向技術創新、基礎設施規劃建設、安全保障等七大方面——不但爲車企和相關科技公司提供了明確的法規依據,推動技術創新和產品研發,也爲自動駕駛技術商業化以及下游雲、智算基礎設施建設發展注入新的活力。

網聯車輛爆發式增長,車聯網平臺能力受到重視:隨着未來新車全面邁向網聯化,以及車聯網逐步探索並上架保險、營銷等創新場景服務,可以預計相關數據規模和多樣性將顯著增長。未來車企將對車聯網平臺解決方案的功能、架構、成本提出更高要求。

車企出海戰略爲汽車雲帶來新增量:自2024年以來,中國車企堅定推進海外市場拓展,整車出口量屢創新高,雲服務商的海外基礎設施資源需求快速增長。

汽車雲基礎設施市場

2024下半年,公有云基礎設施同比增長45.7%,市場規模達29.9億元人民幣;私有云基礎設施同比增長18.0%,市場規模達13.0億元人民幣。一方面,本期車企客戶繼續加大公有云GPU、雲存儲等資源採購量用於自動駕駛訓練、車聯網等場景;另一方面,部分車企仍繼續選擇建設自持部分私有基礎設施資源以滿足其政策,安全需求。

市場格局方面,多供應商政策仍是主流客戶的選擇。頭部玩家憑藉資源充足,節點分佈以及技術領先等優勢繼續佔據市場主導地位。其中,在公有云基礎設施領域,Top 5服務商,阿里雲、華爲雲、騰訊雲、火山引擎、百度智能雲合計份額達86.9% ;在私有云基礎設施領域,Top 5服務商,華爲雲、阿里雲、騰訊雲、百度智能雲、中國移動合計份額達60.0%。

汽車雲解決方案市場

2024下半年,市場需求有所放量,解決方案市場同比增長13.3%,解決方案市場各細分領域增長有所回暖。業務系統雲化解決方案市場規模達6.9億人民幣,同比上升12.4%;自動駕駛研發解決方案市場規模達9.6億人民幣,同比增長18.6%;車載物聯網解決方案市場規模達5.6億人民幣,同比增長6.4% 。

競爭格局方面,阿里雲在業務系統雲化解決方案市場、華爲雲在車載物聯網解決方案市場,繼續保持領先位置。自動駕駛研發解決方案市場競爭激烈,百度智能雲憑藉Apollo自動駕駛開放平臺和企業解決方案優勢,重點關注頭部車企和Tier1,本期市場份額重回至行業第一。

IDC中國企業級研究部分析師陳啓今表示,2024年下半年汽車雲市場迎來回暖契機——基礎設施層面,智能算力需求在下半年集中釋放,車企與Tier1的算力及相關資源採購進入爆發期;解決方案層面,儘管整體經濟環境促使行業客戶縮減 IT 預算,但產業出海與數字化轉型的剛性訴求仍推動其 IT 支出呈結構性增長。同時智駕領域技術持續迭代、競爭白熱化,客戶對自動駕駛解決方案的需求不斷增加,而新車網聯化進程全面加速及車聯網場景創新也驅動客戶加大相關投入,這些因素共同爲汽車雲長期發展積累增長勢能。展望未來,自動駕駛技術深化與生成式 AI 的發展爲汽車雲打開新的成長天花板,推動雲計算在汽車行業的持續滲透。