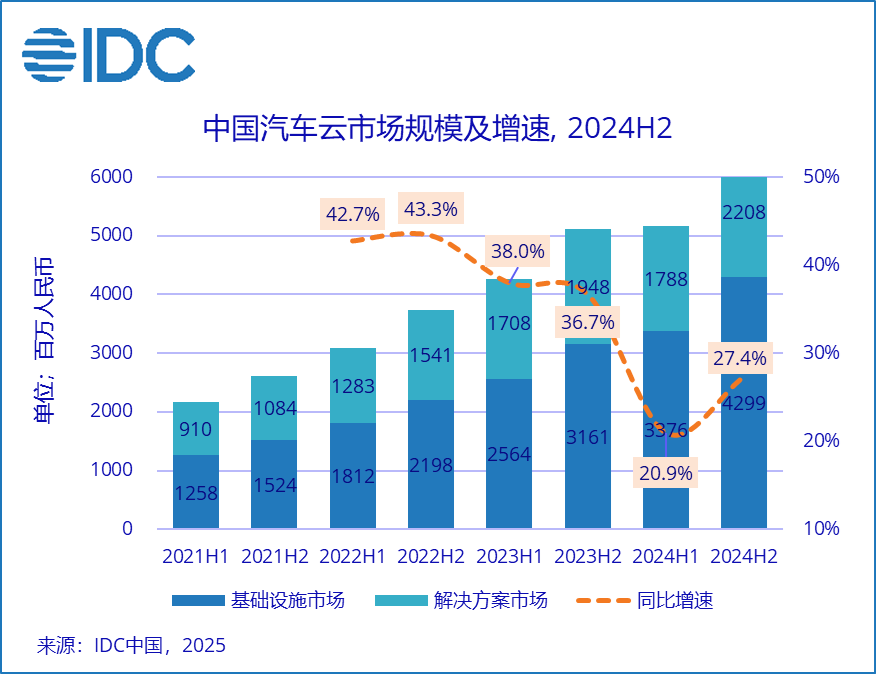

FOREXBNB获悉,国际数据公司 (IDC)最新发布的《中国汽车云市场(2024下半年)跟踪》报告显示,2024下半年中国汽车云市场整体规模达到65.1亿元人民币,同比增长27.4%。其中基础设施市场规模为43.0亿元人民币,同比增长36.0%;解决方案市场规模为22.1亿元人民币,同比增长13.3%。

市场概况

智能驾驶进入AI时代,智算基础设施与算法、数据三者协同发展:端到端智驾正成为业内共识,车企和供应商不断加码算力集群采购、新算法架构搭建、仿真测试等资本支出,头部客户算力花销和算力规模正朝着亿级、10EFlops级别演进。

产业支持充足,智能汽车相关政策加速落地,汽车云或将迎来新一轮增长:《北京自动驾驶汽车条例》于4月1号正式施行,本条例主要面向技术创新、基础设施规划建设、安全保障等七大方面——不但为车企和相关科技公司提供了明确的法规依据,推动技术创新和产品研发,也为自动驾驶技术商业化以及下游云、智算基础设施建设发展注入新的活力。

网联车辆爆发式增长,车联网平台能力受到重视:随着未来新车全面迈向网联化,以及车联网逐步探索并上架保险、营销等创新场景服务,可以预计相关数据规模和多样性将显著增长。未来车企将对车联网平台解决方案的功能、架构、成本提出更高要求。

车企出海战略为汽车云带来新增量:自2024年以来,中国车企坚定推进海外市场拓展,整车出口量屡创新高,云服务商的海外基础设施资源需求快速增长。

汽车云基础设施市场

2024下半年,公有云基础设施同比增长45.7%,市场规模达29.9亿元人民币;私有云基础设施同比增长18.0%,市场规模达13.0亿元人民币。一方面,本期车企客户继续加大公有云GPU、云存储等资源采购量用于自动驾驶训练、车联网等场景;另一方面,部分车企仍继续选择建设自持部分私有基础设施资源以满足其政策,安全需求。

市场格局方面,多供应商政策仍是主流客户的选择。头部玩家凭借资源充足,节点分布以及技术领先等优势继续占据市场主导地位。其中,在公有云基础设施领域,Top 5服务商,阿里云、华为云、腾讯云、火山引擎、百度智能云合计份额达86.9% ;在私有云基础设施领域,Top 5服务商,华为云、阿里云、腾讯云、百度智能云、中国移动合计份额达60.0%。

汽车云解决方案市场

2024下半年,市场需求有所放量,解决方案市场同比增长13.3%,解决方案市场各细分领域增长有所回暖。业务系统云化解决方案市场规模达6.9亿人民币,同比上升12.4%;自动驾驶研发解决方案市场规模达9.6亿人民币,同比增长18.6%;车载物联网解决方案市场规模达5.6亿人民币,同比增长6.4% 。

竞争格局方面,阿里云在业务系统云化解决方案市场、华为云在车载物联网解决方案市场,继续保持领先位置。自动驾驶研发解决方案市场竞争激烈,百度智能云凭借Apollo自动驾驶开放平台和企业解决方案优势,重点关注头部车企和Tier1,本期市场份额重回至行业第一。

IDC中国企业级研究部分析师陈启今表示,2024年下半年汽车云市场迎来回暖契机——基础设施层面,智能算力需求在下半年集中释放,车企与Tier1的算力及相关资源采购进入爆发期;解决方案层面,尽管整体经济环境促使行业客户缩减 IT 预算,但产业出海与数字化转型的刚性诉求仍推动其 IT 支出呈结构性增长。同时智驾领域技术持续迭代、竞争白热化,客户对自动驾驶解决方案的需求不断增加,而新车网联化进程全面加速及车联网场景创新也驱动客户加大相关投入,这些因素共同为汽车云长期发展积累增长势能。展望未来,自动驾驶技术深化与生成式 AI 的发展为汽车云打开新的成长天花板,推动云计算在汽车行业的持续渗透。