根據FOREXBNB的報道,高工產研鋰電研究所(GGII)的統計數據揭示了2024年中國鋰電池出貨量達到了1175GWh,年增長率為32.6%。具體來看,動力電池、儲能電池和數位電池的出貨量分別超過了780GWh、335GWh和55GWh,年增率分別為23%、64%和14%。在技術路線方面,磷酸铁锂動力電池的出货量超过了560GWh,占動力電池总出货量的72%。

2022-2025年中國鋰電池出貨量及預測(GWh)

註:數位電池包括3C數位、電動工具和小動力等;數據來源:高工產研鋰電研究所(GGII)

在正極材料方面,磷酸鐵鋰材料的市佔比接近74%。

GGII的調查數據表明,2024年中國正極材料的出貨量為335萬噸,年增長率為35%。其中,磷酸鐵鋰材料的出貨量為246萬噸,年增長率為49%,佔正極材料總出貨量的近74%,成為正極材料產業成長的領頭羊。三元材料的出貨量為65萬噸,年增長率略有上升。

磷酸鋰鐵材料的成長主要得益於磷酸鐵鋰電池出貨量的提升。2024年,中國磷酸鐵鋰電池的出貨量超過了900GWh,年增長率超過了35%。差異化的磷酸鐵鋰材料能夠增強產業的議價能力,其中高壓實和高倍率型磷酸鋰鐵的應用正在加速。到2024年底,高壓實(>2.6g/cc,二燒)磷酸鐵鋰的月度出貨量超過了3.5萬噸,高倍率型(放電倍率>30C)磷酸鐵鋰的月度出貨量超過了2000噸。

科技對消費性產品的賦能(例如AI)引發了3C消費市場的新一輪更新換代潮。根據IDC的數據,2024年第三季全球平板電腦的出貨量年增超過20%,2024年全球智慧型手機的出貨量年增超過6%。數位市場的成長是鈷酸鋰材料需求提升的關鍵因素。

2023-2024年中國鋰電正極材料出貨量(萬噸)

數據來源:高工產研鋰電研究所(GGII)

電解液方面,電解液的出貨量達到了147萬噸。

GGII的研究數據顯示,2024年中國電解液市場的出貨量為147萬噸,年增長率為32%。

在技術發展方面,電池配方技術的迭代更新以及對降低成本的考慮,導致單GWh電池電解液量持續減少。2024年,中國電解液出貨量在全球的佔比首次突破90%,這主要得益於國內電解液產品的成本優勢。在價格走勢方面,與2024年相比,2025年電解液用溶劑、電解質鋰鹽及添加劑等材料的價格將有一定回升(5%以內),但產業整體仍難以有大的改善。

2022~2024年中國電解液出貨量(萬噸)

數據來源:高工產研鋰電研究所(GGII)

負極材料方面,負極材料的出貨量接近210萬噸,4C快充材料迎來規模放量。

GGII的數據顯示,2024年中國鋰電負極材料的出貨量為208萬噸,年增長率為26%,其中人造石墨和天然石墨材料的出貨量分別為181萬噸和26萬噸。

在細分產品方面,2024年4C人造石墨材料在動力電池領域實現了放量,並加大了6C人造石墨材料的開發驗證。2024年,儲能314Ah產品的市場佔比超過了40%,導致單GWh儲能锂电池负极材料的平均用量下降了约3%。

2022~2024年中國負極材料出貨量(萬噸)

數據來源:高工產研鋰電研究所(GGII)

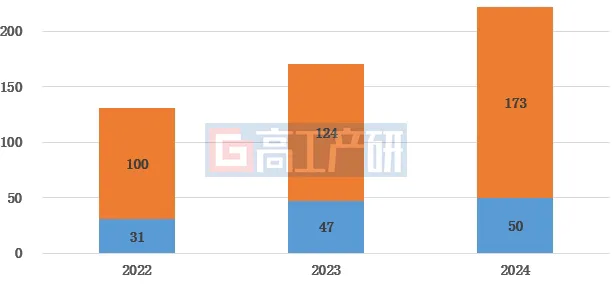

隔膜方面,隔膜的出貨量突破了220億平米。

高工產研鋰電研究所(GGII)的調查顯示,中國鋰電隔膜的出貨量為223億平米,年增長率為30%。其中,濕式隔膜的出貨量為173億平米,乾法隔膜的出貨量為50億平米。

在新產品方面,5μm隔膜已在動力電池領域批量應用。在產品路線方面,濕式隔膜的市佔率有所提升。與2023年相比,2024年濕法隔膜的出貨量佔比約為78%,年增長率超過5個百分點。5μm基膜的出貨量市佔比超過了5%,在價格方面,濕式隔膜從年初至年底的下滑幅度超過了30%,乾法隔膜的價格下滑超過了10%。

2022~2024年中國鋰電隔膜出貨量(億平米)

數據來源:高工產研鋰電研究所(GGII)