根据FOREXBNB的报道,高工产研锂电研究所(GGII)的统计数据揭示了2024年中国锂电池出货量达到了1175GWh,年增长率为32.6%。具体来看,动力电池、储能电池和数码电池的出货量分别超过了780GWh、335GWh和55GWh,年增长率分别为23%、64%和14%。在技术路线方面,磷酸铁锂动力电池的出货量超过了560GWh,占动力电池总出货量的72%。

2022-2025年中国锂电池出货量及预测(GWh)

注:数码电池包括3C数码、电动工具和小动力等;数据来源:高工产研锂电研究所(GGII)

在正极材料方面,磷酸铁锂材料的市场占比接近74%。

GGII的调研数据表明,2024年中国正极材料的出货量为335万吨,年增长率为35%。其中,磷酸铁锂材料的出货量为246万吨,年增长率为49%,占正极材料总出货量的近74%,成为正极材料行业增长的领头羊。三元材料的出货量为65万吨,年增长率略有上升。

磷酸铁锂材料的增长主要得益于磷酸铁锂电池出货量的提升。2024年,中国磷酸铁锂电池的出货量超过了900GWh,年增长率超过了35%。差异化的磷酸铁锂材料能够增强行业的议价能力,其中高压实和高倍率型磷酸铁锂的应用正在加速。到2024年底,高压实(>2.6g/cc,二烧)磷酸铁锂的月度出货量超过了3.5万吨,高倍率型(放电倍率>30C)磷酸铁锂的月度出货量超过了2000吨。

技术对消费产品的赋能(例如AI)引发了3C消费市场的新一轮更新换代潮。根据IDC的数据,2024年第三季度全球平板电脑的出货量同比增长超过20%,2024年全球智能手机的出货量同比增长超过6%。数码市场的增长是钴酸锂材料需求提升的关键因素。

2023-2024年中国锂电正极材料出货量(万吨)

数据来源:高工产研锂电研究所(GGII)

电解液方面,电解液的出货量达到了147万吨。

GGII的调研数据显示,2024年中国电解液市场的出货量为147万吨,年增长率为32%。

在技术发展方面,电池配方技术的迭代更新以及对降低成本的考虑,导致单GWh电池电解液量持续减少。2024年,中国电解液出货量在全球的占比首次突破90%,这主要得益于国内电解液产品的成本优势。在价格走势方面,与2024年相比,2025年电解液用溶剂、电解质锂盐及添加剂等材料的价格将有一定回升(5%以内),但行业整体仍难以有大的改善。

2022~2024年中国电解液出货量(万吨)

数据来源:高工产研锂电研究所(GGII)

负极材料方面,负极材料的出货量接近210万吨,4C快充材料迎来规模放量。

GGII的数据显示,2024年中国锂电负极材料的出货量为208万吨,年增长率为26%,其中人造石墨和天然石墨材料的出货量分别为181万吨和26万吨。

在细分产品方面,2024年4C人造石墨材料在动力电池领域实现了放量,并加大了6C人造石墨材料的开发验证。2024年,储能314Ah产品的市场占比超过了40%,导致单GWh储能锂电池负极材料的平均用量下降了约3%。

2022~2024年中国负极材料出货量(万吨)

数据来源:高工产研锂电研究所(GGII)

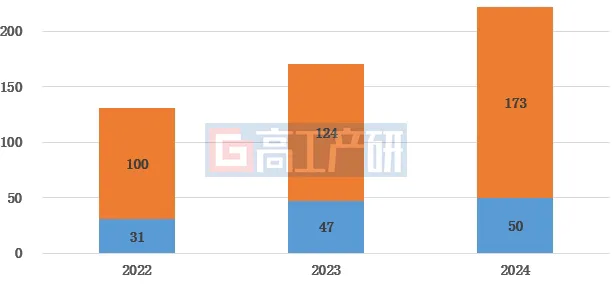

隔膜方面,隔膜的出货量突破了220亿平米。

高工产研锂电研究所(GGII)的调研显示,中国锂电隔膜的出货量为223亿平米,年增长率为30%。其中,湿法隔膜的出货量为173亿平米,干法隔膜的出货量为50亿平米。

在新产品方面,5μm隔膜已在动力电池领域批量应用。在产品路线方面,湿法隔膜的市场占比有所提升。与2023年相比,2024年湿法隔膜的出货量占比约为78%,年增长率超过5个百分点。5μm基膜的出货量市场占比超过了5%,在价格方面,湿法隔膜从年初至年底的下滑幅度超过了30%,干法隔膜的价格下滑超过了10%。

2022~2024年中国锂电隔膜出货量(亿平米)

数据来源:高工产研锂电研究所(GGII)