華爾街大行再掀黃金唱多潮。

在關稅衝擊帶來的避險情緒推升下,黃金今年以來迭創歷史新高。近日,高盛、瑞銀和摩根大通再度上調金價預期。瑞銀將金價預測上調至3500美元/盎司,而摩根大通則預測2025年央行黃金購買量將達到約850噸,金價達4000美元將“比預期來的更快”。

考慮到央行需求強於預期,以及經濟衰退風險上升對ETF流入的推動作用,高盛也將2025年底金價目標價從3300美元/盎司大幅提高至3700美元/盎司,極端情況下預測黃金可能觸及4500美元/盎司,認爲其在對沖衰退風險方面具有獨特地位。

瑞銀:中國市場需求強勁,新增險資需求量高達400噸

瑞銀全球貴金屬分銷主管Andrew Matthews在最近訪問中國後表示,儘管面臨特朗普關稅威脅,但中國投資者對黃金的情緒仍然非常樂觀, “沒有其他選擇(There is no Alternative,TINA)”的黃金投資理念根深蒂固。

其次,ETF需求強勁,對小型投資金條的需求也在回升。根據瑞銀的觀察,隨着去美元化的趨勢,上交所國際板(SGEi)的千克金條進口量正在增長,據非官方估計,2024年SGEi佔中國千克金條進口量的比例高達30%。

2月7日,金融監管總局印發《關於開展保險資金投資黃金業務試點的通知》,開展保險資金投資黃金業務試點。瑞銀分析稱,這相當於增加了400噸黃金的需求。對於一個每年有900噸供應缺口的黃金市場來說,這是一個相當大的增量。

據報道,迄今爲止獲准投資黃金的10家保險公司約佔行業的57%,截至2024年第三季度總資產約20萬億元人民幣。瑞銀認爲,這意味着,如果全部利用1%的允許配置,將有約2000億元人民幣流入黃金(按當前現貨價格計算約900萬盎司)。如果將該指令擴大到整個保險行業,可能意味着高達1500萬盎司的黄金需求。

此外,瑞銀還指出,當前黃金的持倉狀況仍低於全球金融危機後黃金前幾年牛市期間的峯值。

綜合以上因素,瑞銀將金價預測上調至3500美元,認爲中國機構和散戶投資者都有強勁購買的潛力——國內情緒非常樂觀,且有跡象表明需求被壓抑。

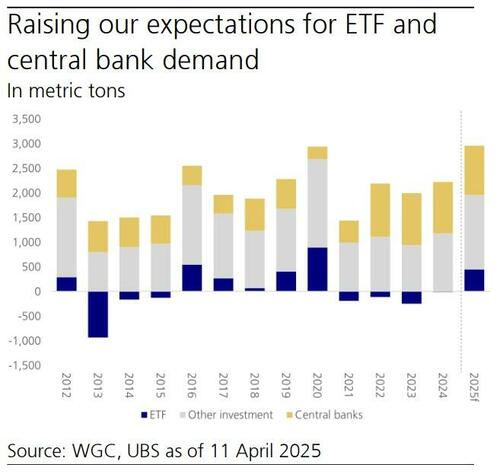

高盛:央行購金需求持續超預期,ETF流入與避險需求劇增

央行買盤仍是推動金價上漲的一大驅動因素。

根據高盛的數據,自2024年11月以來,在美國政策不確定性加劇的背景下,央行購買量明顯回升,11月至2月的平均購買量爲109噸。其2月份的現時預測顯示,央行購金量高達106噸,遠超預期。

高盛將央行購金量預期從每月70噸上調至80噸,儘管這一數字仍低於2022年以來的平均水平86噸/月,但遠高於2022年以前的基線17噸/月。

高盛還預計,2025年美聯儲將進行三次25個基點的降息,這將爲ETF流入奠定基礎。然而,近期ETF流入已明顯超出預期,很可能反映了投資者對沖衰退風險和風險資產價格下跌的需求增加。

歷史表明,在經濟衰退擔憂期間,ETF流入往往會顯著且持續地超過其美聯儲利率所暗示的水平。隨着高盛經濟學家現在將未來12個月美國陷入衰退的概率評估爲45%,他們將這一因素納入了ETF基於利率的預測中。如果衰退真的發生,ETF流入可能進一步加速,將年底金價推升至3880美元/盎司。

摩根大通:去美元化趨勢加速黃金配置

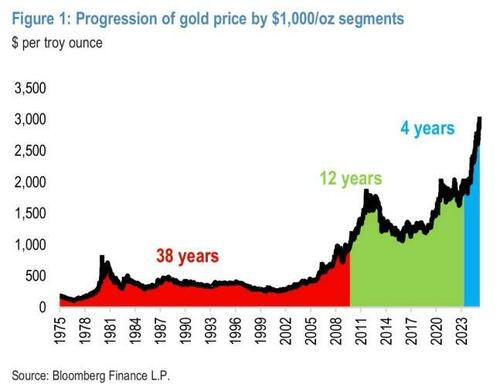

摩根大通指出,自1971年美國放棄金本位以來,黃金用了約38年纔在2008年全球金融危機期間突破1000美元大關。到2020年8月,黃金在新冠疫情引發的經濟不確定性中達到2000美元里程碑,用了12年時間從1000美元翻倍。但近期黃金漲勢明顯加速,從2500美元到3000美元僅用了210天,比之前的500美元增幅平均超過1700天要快得多。

隨着每個1000美元里程碑所需時間比前一個縮短約三分之二,考慮到收益遞減規律以及投資者對整數價位的偏好,摩根大通認爲,4000美元大關可能比預期來得更快。

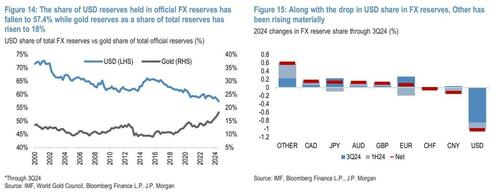

其次,摩根大通認爲,全球正從美國主導的國際秩序轉向更加多極化的世界,這體現在美國霸權的衰退、歐盟爭取戰略自主、印度影響力的增長、中國作爲全球大國的崛起等多個方面。

美元儲備多元化的步伐也正在加速。國際貨幣基金組織最新的COFER數據顯示,儲備管理者在2024年第三季度拋售了965億美元的美元資產,使美元儲備份額下降至57.4%,較上一季度大幅下降,創下本地新低。

在政治和貿易的不確定性背景下,加上關稅擔憂和更加不可預測的地緣政治聯盟變化,摩根大通預計2025年央行對黃金的進一步多元化配置將達到約850噸。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。