在當前全球經濟結構持續變化的背景下,鋁產業正靜悄悄地經歷一場深刻的轉變。

21日,摩根士丹利發布了一份研究報告,预测原材料价格的波动和全球铝市场供需关系的显著调整将为铝产业带来可持续的利润率增长,相關企業也將獲得前所未有的投資機遇。

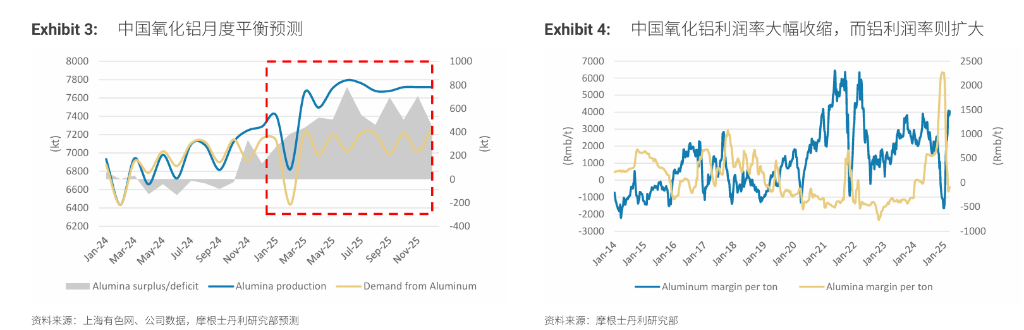

摩根士丹利強調,到2025年,全球鋁材料供應鏈將出現重大變化:鋁土礦將從短缺狀態轉變為平衡,氧化鋁供應將從短缺轉變為過剩400萬噸,而鋁市場將保持25.7萬噸的供需缺口。這種供需差異正在重新塑造行業的盈利結構。

在過去幾年中,全球鋁市場一直面臨緊張局勢,原材料短缺問題尤為嚴重。

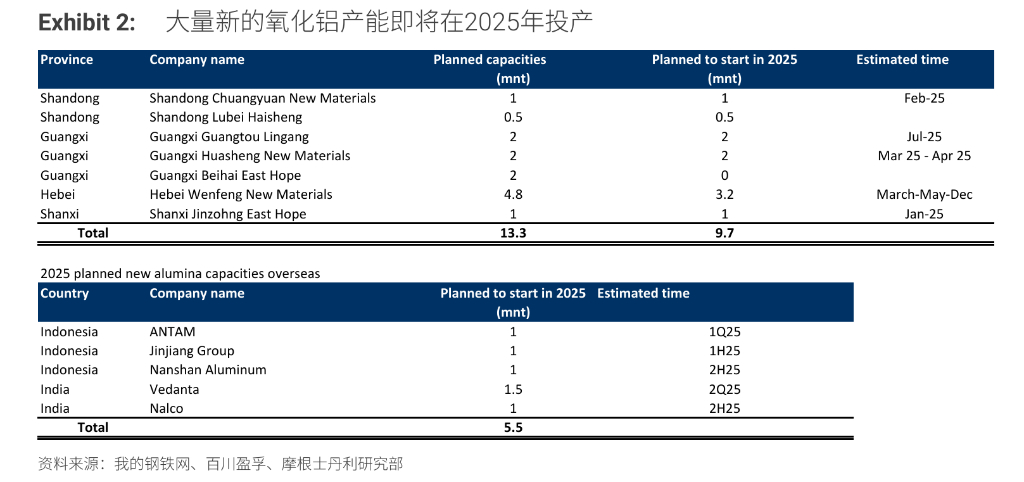

然而,摩根士丹利的研究團隊發現,到2025年,全球铝材料供应链将出现显著变化:鋁土礦將從短缺狀態轉變為平衡,氧化鋁供應將從短缺轉變為過剩400萬噸,預計到2026年,這一過剩量將增加至1100萬噸。這一變化主要是由於中國沿海地區氧化鋁產能的大幅增加以及幾內亞鋁土礦的擴張。

同時,鋁土礦的供應狀況也在逐步改善。隨著幾內亞等國家的鋁土礦產量的增加,市場將從2024年的短缺狀態逐漸走向平衡。這一變化將對鋁行業的成本結構產生深遠影響,進而影響到鋁生產商的利潤率。

儘管氧化鋁市場面臨供應過剩的問題,但全球鋁市場卻顯示出一種緊平衡的狀態。

摩根士丹利預計,到2025年,全球鋁市場將出現25.7萬噸的缺口,預計到2026年,這一缺口將進一步擴大至63萬噸。這種供需不平衡的局面,主要是由於中國鋁產能的上限限制以及美國和歐洲閒置產能重啟的困難。

摩根士丹利指出,中國作為全球最大的鋁生產國,其產能已接近4500-4600萬噸的上限。由於中國的碳中和目標,這一上限不太可能被取消。而美國和歐洲的閒置產能,由於成本和關稅的不確定性,重啟的可能性也微乎其微。在這種背景下,全球鋁市場的供應增長難以滿足需求的增長,這將為鋁價提供有力支撐。

摩根士丹利的研究報告指出,鋁業股票正迎來重估的契機。由於鋁供應增長低於需求增長,同時原材料價格因供應增加而下降,鋁冶煉商的利潤率有望持續擴張。這一結構性變化將推動鋁業股票的價值重估,尤其是在過去長期面臨供應過剩和利潤率低下的背景下。

報告特別看好對鋁價比對氧化鋁價格下跌更敏感的股票。例如,美國的美國鋁業(Alcoa)、歐洲的挪威海德(Norsk Hydro)、中國的宏橋集團(China Hongqiao)和中國鋁業(Chalco),以及澳大利亞的South32和Rio Tinto等公司,都將在這一行業變革中受益。