“年終獎剛發,本來打算去銀行分行買定期存款的,但利率實在低。客戶經理推薦了一款針對新客戶的結構性存款,投資期間35天,預期年化報酬率最高2.4%。現在貨幣基金收益率不到2%,一個月的大額存單年化利率才1%出頭,所以就臨時決定把這筆錢買結構性存款了。”北京居民吳越告訴記者。

存款利率持續走低的背景下,記者註意到結構性存款正受到青睞。今年以來,包括外資銀行在內的部分銀行正大力發行個人及對公結構性存款產品。根據掛鉤標的表現,不同產品的報酬率也不盡相同,有的美元結構性存款產品最高年化報酬率在5%以上。

銀行業力推結構性存款“一般來說,結構性存款保本不保收益,大多數產品有三檔收益率的可能。到期後的實際收益率是多少,看掛鉤標的表現如何。通常情況下,收益率會比同期限的定期存款或大額存單利率高一些。”廈門國際銀行北京分行客戶經理小趙告訴記者。

記者打開廈門國際銀行手機APP發現,一款掛鉤匯率的14天個人結構性存款是該行的力推產品,該產品1萬元起購,預期年化報酬率最高為2.35%,最低為1.6%。雖然該行無同期限的定期存款或通知存款,但7天個人通知存款利率為1.3%,10萬元起存。3個月整存整取定期存款利率為1.05%,50元起存。

開年以來,不少銀行在力推結構性存款。同時,部分外資銀行也熱衷發行結構性存款,部分產品的投資貨幣為美元,年化報酬率在5%以上。結構性存款是指銀行吸收的嵌入金融衍生產品的存款,將存款收益與匯率、貴金屬價格、股價等特定金融指標掛鉤。

“我行正在發行掛鉤中概股票、日本股票、指數ETF等多款結構性存款。其中,掛鉤科技主題美股(美元款)產品年化報酬率最高8%,投資期間12個月,最低認購金額為7萬美元,1月21日前可購買。”渣打銀行理財經理表示。

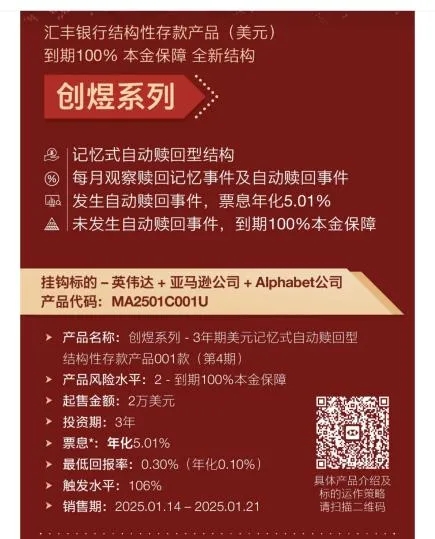

匯豐銀行理財經理告訴記者,“我行三年期美元結構性存款商品,最低認購金額為2萬美元,到期100%本金保障,最高年化報酬率在5%左右,但需要達到一定的觸發條件。掛鉤了三隻標的,分別為英偉達、亞馬遜和Alphabet公司股價。所謂觸發條件,簡單來說就是未來投資標的股價需要漲到目標價。”

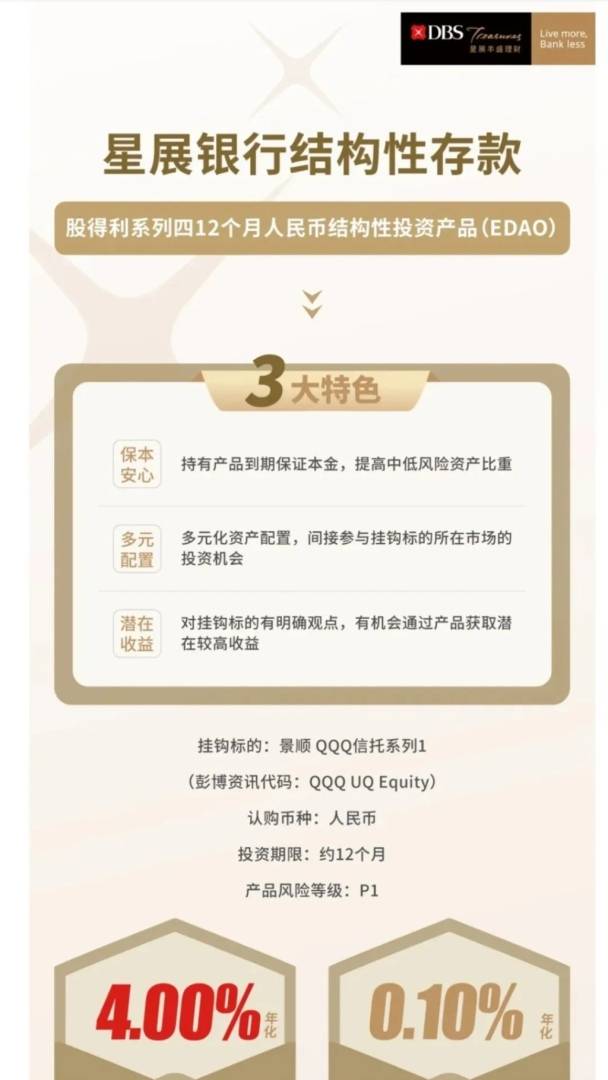

走進星展銀行,該行理財經理小靜告訴記者,目前該行有一年期人民幣結構性存款,年化報酬率最高4%。也有美元結構性存款,年化報酬率最高为4.5%。兩者差異在於投資貨幣的不同,美元定存利率高一些,相應的結構性存款收益率也會高一些。

業內人士告訴記者,雖然名字中帶有存款兩個字,但結構性存款有一定的投資屬性,一般都是由存款加上某一種金融衍生性商品組成。就到期保本的結構性存款而言,存款部分是為了實現到期後的資金保本,另外的金融衍生性投資則是用來參與市場來獲得可能更高的收益。

當記者問到美元定期存款與美元結構性存款更推薦哪一種產品時,小靜表示:“針對新客戶,目前我行一年期美元定存利率為3.9%。同期限的美元結構性存款最低收益率為3.5%,最高收益率為4.5%。由於無法判斷掛鉤標的未來表現情況,所以得看投資人本人的風險承受能力。”

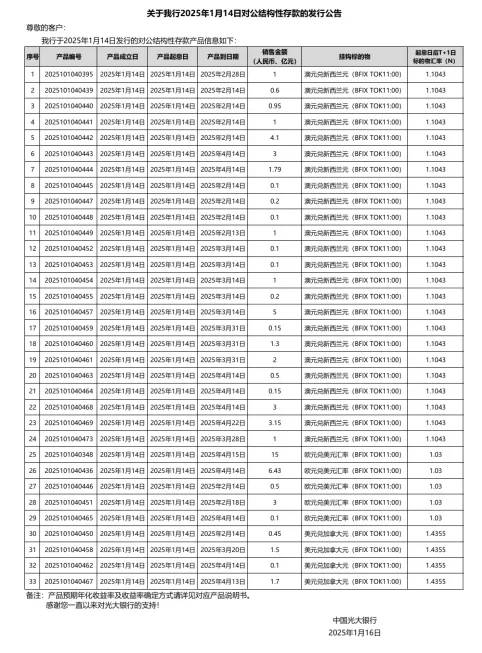

除了個人結構性存款產品,也有銀行大力發行對公結構性存款。例如,光大銀行官網顯示,對於數額大於1000萬元的對公資金,客戶可選擇購買對公結構性存款產品(期限有1個月、3個月、6個月、12個月)。1月14日,該行發行了超30款對公結構性存款產品。

記者研究過程中,多位理財經理也向記者表示,不同於一般性存款,結構性存款具有一定的投資風險,投資人應充分認識投資風險,謹慎投資。另外,結構性存款產品的過往績效不代表未來表現,不等於產品的實際收益。

“投資人首先要了解結構性存款的產品特性與風險因素,仔細了解產品結構、保本狀況、收益計算方式等,關注掛鉤標的市場走勢和宏觀經濟政策對市場的影響,還要考慮資金流動性需求,避免提前支取造成損失。要合理選擇產品並專注於收益規則,根據自身風險承受能力挑選合適產品。”巨豐投顧高級投資顧問於曉明說。

本文來源:中國證券報,原文標題:《最高5%!這種存款火了》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。