“年终奖刚发,本来打算去银行网点买定期存款的,但利率实在是低。客户经理推荐了一款针对新客户的结构性存款,投资期限35天,预期年化收益率最高2.4%。现在货币基金收益率不到2%,一个月的大额存单年化利率才1%出头,所以就临时决定把这钱买结构性存款了。”北京居民吴越告诉记者。

存款利率持续走低的背景下,记者注意到结构性存款正受到青睐。今年以来,包括外资银行在内的部分银行正大力发行个人及对公结构性存款产品。根据挂钩标的表现,不同产品的收益率也不尽相同,有的美元结构性存款产品最高年化收益率在5%以上。

银行力推结构性存款“一般来说,结构性存款保本不保收益,大多数产品有三档收益率的可能。到期后的实际收益率是多少,要看挂钩标的表现情况如何。通常情况下,收益率会比同期限的定期存款或大额存单利率高一些。”厦门国际银行北京分行客户经理小赵告诉记者。

记者打开厦门国际银行手机APP发现,一款挂钩汇率的14天个人结构性存款是该行的力推产品,该产品1万元起购,预期年化收益率最高为2.35%,最低为1.6%。虽然该行无同期限的定期存款或通知存款,但7天个人通知存款利率为1.3%,10万元起存。3个月整存整取定期存款利率为1.05%,50元起存。

开年以来,不少银行在力推结构性存款。同时,部分外资银行也热衷发行结构性存款,部分产品的投资货币为美元,年化收益率在5%以上。结构性存款是指银行吸收的嵌入金融衍生产品的存款,将存款收益与汇率、贵金属价格、股价等特定金融指标挂钩。

“我行正在发行挂钩中概股票、日本股票、指数ETF等多款结构性存款。其中,挂钩科技主题美股(美元款)产品年化收益率最高8%,投资期限12个月,最低认购金额为7万美元,1月21日前可购买。”渣打银行理财经理表示。

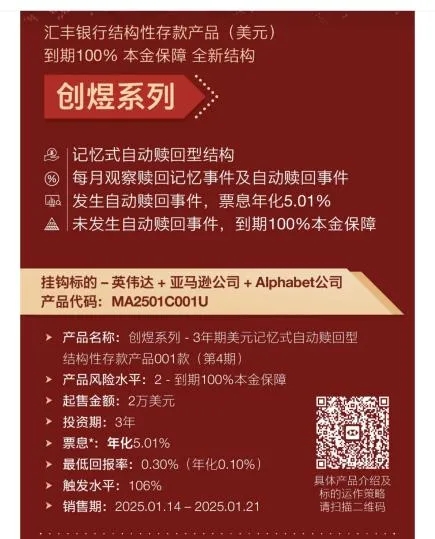

汇丰银行理财经理告诉记者,“我行三年期美元结构性存款产品,最低认购金额为2万美元,到期100%本金保障,最高年化收益率在5%左右,但需要达到一定的触发条件。挂钩了三只标的,分别为英伟达、亚马逊和Alphabet公司股价。所谓触发条件,简单来说就是未来投资标的股价需要涨到目标价格。”

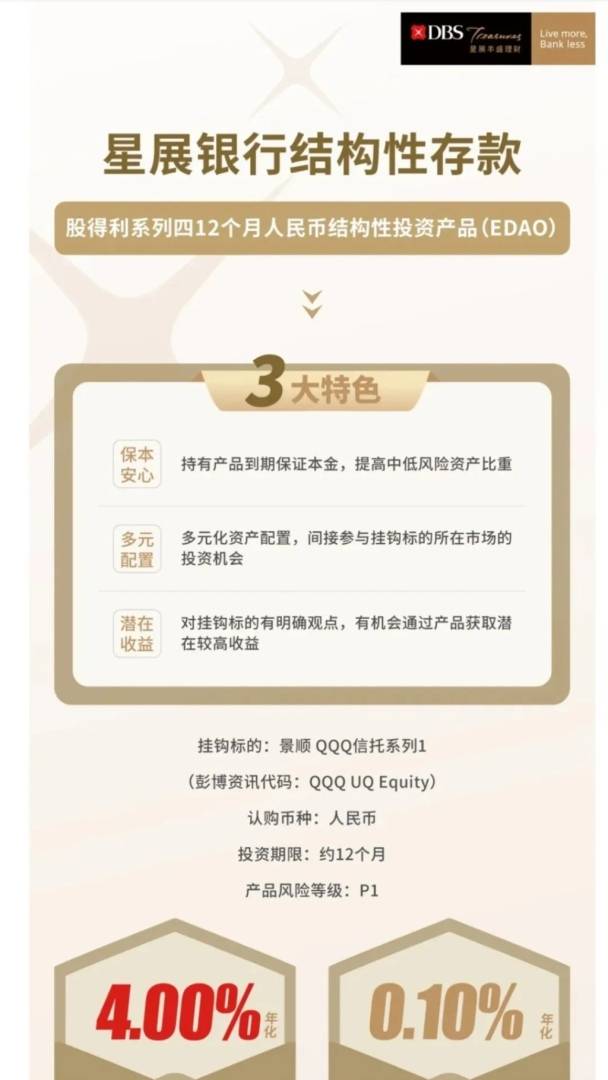

走进星展银行,该行理财经理小静告诉记者,目前该行有一年期人民币结构性存款,年化收益率最高4%。也有美元结构性存款,年化收益率最高为4.5%。两者差别在于投资货币的不同,美元定存利率高一些,相应的结构性存款收益率也会高一些。

业内人士告诉记者,虽然名字中带有存款两个字,但结构性存款有一定的投资属性,一般都是由存款加上某一种金融衍生品组成。就到期保本的结构性存款而言,存款部分是为了实现到期后的资金保本,另外的金融衍生品投资则是用来参与市场来获得可能的更高收益。

当记者问及美元定期存款与美元结构性存款更推荐哪种产品时,小静表示:“针对新客户,目前我行一年期美元定存利率为3.9%。同期限的美元结构性存款最低收益率为3.5%,最高收益率为4.5%。由于无法判断挂钩标的未来表现情况,所以得看投资者本人的风险承受能力。”

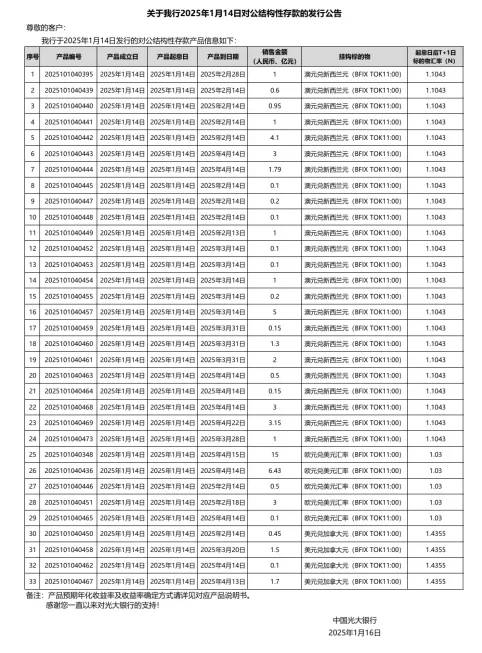

除了个人结构性存款产品,也有银行大力发行对公结构性存款。例如,光大银行官网显示,对于数额大于1000万元的对公资金,客户可选择购买对公结构性存款产品(期限有1个月、3个月、6个月、12个月)。1月14日,该行发行了超30款对公结构性存款产品。

记者调研过程中,多位理财经理也向记者表示,不同于一般性存款,结构性存款具有一定的投资风险,投资者应当充分认识投资风险,谨慎投资。此外,结构性存款产品的过往业绩不代表未来表现,不等于产品的实际收益。

“投资者首先要了解结构性存款的产品特性与风险因素,仔细了解产品结构、保本情况、收益计算方式等,关注挂钩标的市场走势和宏观经济政策对市场的影响,还要考虑资金流动性需求,避免提前支取造成损失。要合理选择产品并关注收益规则,根据自身风险承受能力挑选合适产品。”巨丰投顾高级投资顾问于晓明说。

本文来源:中国证券报,原文标题:《最高5%!这种存款火了》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。