核心觀點

2024年以來,美債、美股、美元這三類資產定價矛盾重重,給出一反常規小周期規律的定價訊號。掌握美國資產定價核心邏輯,不妨從這三對矛盾入手:

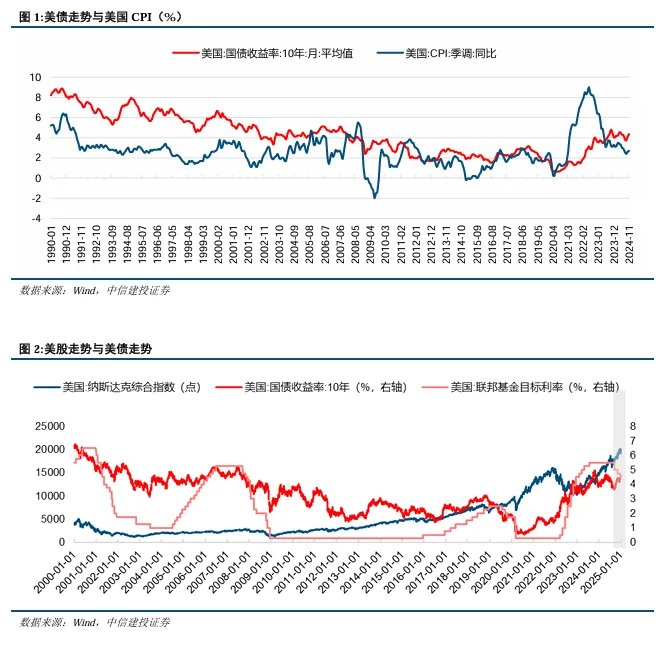

1、通膨回落,美債利率重回高位。

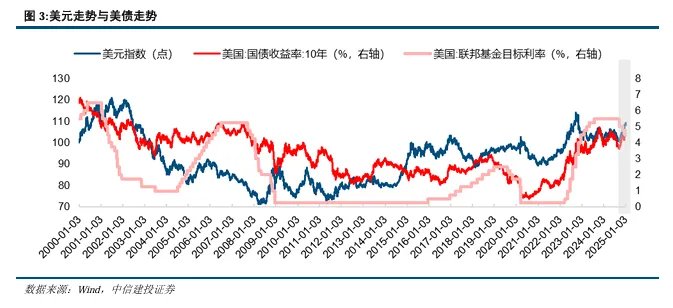

2、美債利率處於歷史高位,美股依然強勢上漲。

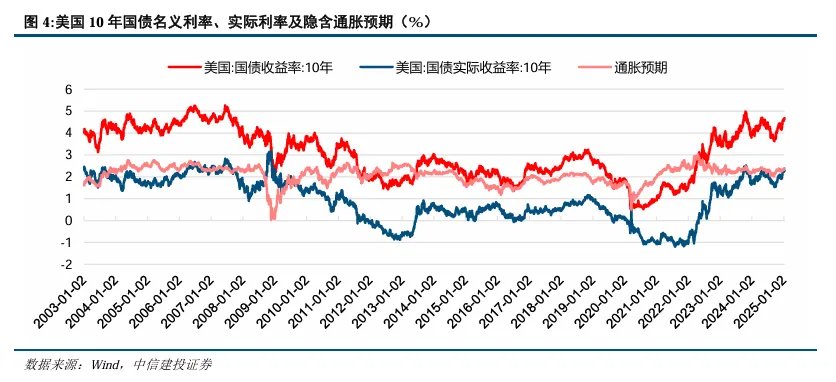

3、降息週期已開啟,美元指數卻逆勢上揚。

三組矛盾說明市場正在定價美國AI科技浪潮驅動一輪產業革命。

通膨表徵的需求小週期下行,然而產業科技革命推動美國實質成長,實質利率推升美債利率。正因科技浪潮推動,流動性偏緊(美債利率高),美股依然強勢。也正因美國是本輪科技領頭羊,非美經濟弱於美國,國際資本湧入美國追逐科技投資和股市的高報酬率,美元指數走強。

未來美國資產如何演繹?答案還在AI敘事的持續性。

摘要

2025年初,市場期待的美債利率下行沒有兌現。美債利率不僅沒有下行,反而迎來逆勢上揚,並帶動美股調整。10年美債殖利率達到4.7%,逐漸接近5年以來最高點。與一再攀升的10年美債殖利率同步,今年1月以來美元指數也連續攀升,接近110的讀數創下階段性新高。

持續走高的美元指數再度給非美貨幣帶來壓力。近期美元兌人民幣匯率已破7.3,上週來到了7.33。為因應人民幣兌美元匯率壓力,中國央行調控流動性節奏,以平衡利率和匯率,帶來股債波動。

美債、美股、美元指數,這三組資產定價緣何一再與市場普遍預期相反?美國資產定價的主要邏輯到底是什麼,我們該如何掌握美國資產定價的主要矛盾?

一、2024年以來美國資產三組不同尋常的定價矛盾我們認為2024年之後美國資產開始定價小週期(信用和庫存週期)之外的因素,追蹤未來美國資產走勢,需要充分關注小周期之外的趨勢驅動力。之所以做出如此判斷,因為透過2024年美國資產定價,我們捕捉到三組異於小週期規律的定價矛盾。

矛盾之一,通膨和美債利率背離。美國通膨大幅回落,美債殖利率重回高位。

2024年美国通胀虽然降幅并不显著,但在方向上持續下行。核心CPI年增速從1月的3.9%降至11月的3.3%,CPI年增速從1月的3.1%降至11月的2.7%,CPI逐漸向聯準會目標點位靠近。

然而與通膨趨勢發生明顯背離,2024年美債利率年末反而高於年初水平。聯準會9月開啟降息週期,首次降息50 BP。美債利率卻從下行轉為向上,從9月低位3.6%一路上行至11月的4.5%。稍作回調後,12月美債利率再度持續上行,基本上回到2024年初降息前4.7%的高位,這一上行趨勢延續至2025年至今。

矛盾之二,流動性和美股背離。美國流動性環境偏緊,美股依然強勢上漲。

10年美債利率上行至2024年降息開始之前的高位水平,至今美債利率接近4.8%,已經是2001年以來歷史罕見高點,這也意味著美國流動性條件偏緊。

然而與中樞上台階、絕對點位位於歷史高點的美債利率向背,2024年全年美股持續上漲。納斯達克表現特別亮眼,2024年全年上漲29%。換言之,美股頂著國內實質偏緊的融資利率,持續創下歷史新高。

矛盾之三,降息操作和美元指數背離。美國降息週期開啟,美元指數持續上行。

歷史經驗與規律來看,美國開啟降息週期,美元指數一般是先弱後強。一般情況下,美國降息應對的是美國經濟走弱,美元指數向下。

本輪美元指數出現異常。2024年9月以來,儘管美國開啟降息週期,美元指數卻大幅上行,一舉突破2024年初降息前的高點106點,達到108點。美债利率尚未触及年内高點,美元指數卻超越2024年内高點。進入2025年,美元指數持續上漲,最高達到110點,稍作回調後繼續上漲,目前穩定在109點。

我們將美國資產定價的三組矛盾逐一拆解,看看這三組矛盾背後是否反映了相同定價邏輯。

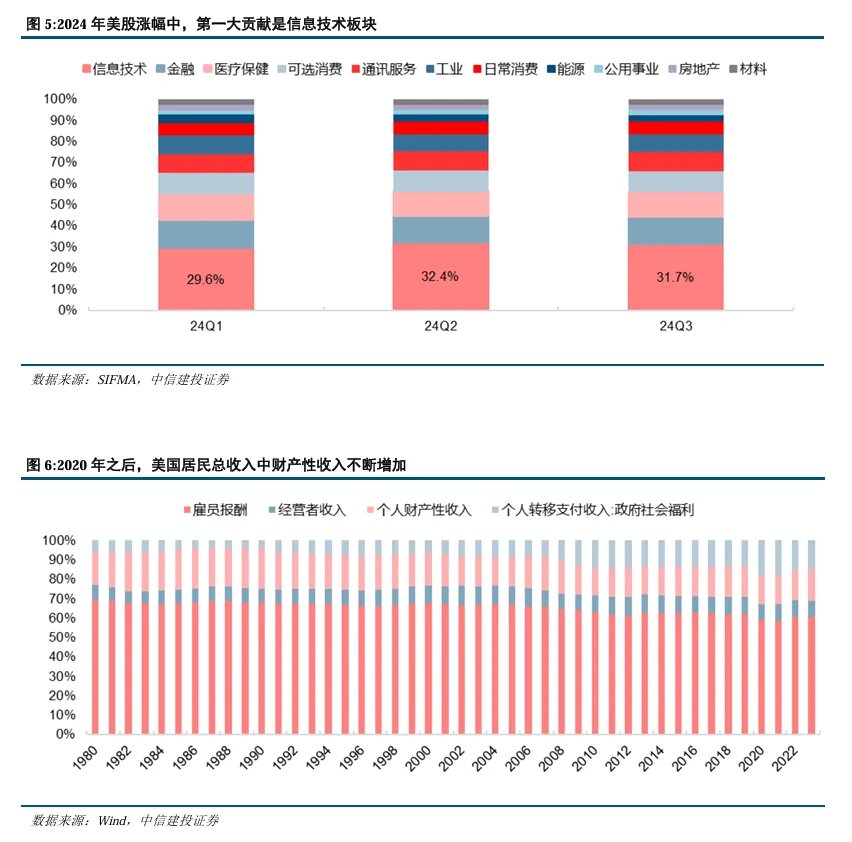

第一組背離,通膨中樞和通膨預期下行,然而美債利率抬升,說明美債定價實際成長中樞上移。

通膨水準是經濟小週期內波動的結果。通膨水準持續下行同時美債利率不斷抬升,這意味著實際利率提高。觀察美國TIPS殖利率,我們可以發現,美国国债实际殖利率自2022年不斷上行,最近數據已經接近金融危機前水平。

本輪美國經濟成長的重要原因有三個:1、科技浪潮拉動私人投資成長,技術擴散可望提升社會生產力。2、R&D投資拉動私人消費成長。3、股市和房價持續上漲帶來居民財富效應。

風險偏好提升,風險資產諸如比特幣、美股表現均偏強,股債蹺蹺板使得美債利率處於高位。

第二組背離,高美債利率卻伴隨強勢美股,說明美股定價的並非分母(流動性)而是分子(科技浪潮)。

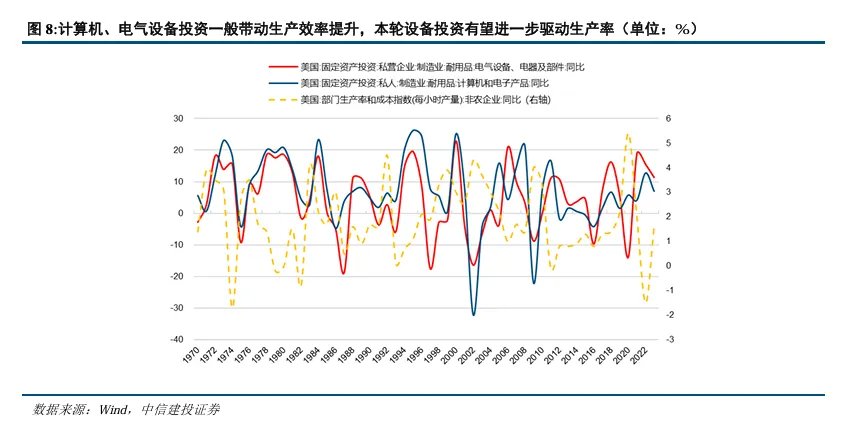

過去兩年中,美國流動性偏緊,美股上漲的重要支撐是科技股的強勢表現。AI產業浪潮帶動R&D、設備等直接投資成長,拜登三大法案直接助推這項進程。之後,AI科技業可望產生擴散效應,對於其他行業產生乘數效應,從而帶動全社會生產力提高。雷根任期之內,個人電腦的發展便產生了直接投資效應及間接技術擴散效應。

第三組背離,降息週期卻對應強勢美元,說明國際資本定價美國小週期(通膨和降息)之外的趨勢成長。

一般而言,美國降息週期開啟之後,美元指數下行。本次降息週期迄今,聯準會降息100 BP,然而美元指數持續走強。背後的關鍵在於美國經濟表現優於部分非美經濟體,同時美股為代表的資產表現強勁,國際資金持續流入美國。美國是本輪AI科技浪潮的領頭羊。AI科技投資驅動下,美國私人投資旺盛,同時美國科技股表現強勁。

從科技出發,我們才可以理解美國經濟成長中樞提升,美債被實際利率推高向上。正是因為這一輪科技浪潮推動之下,美國可以承受實際偏緊的緊密流動性(美債利率走高),然而美股依然強勢。也正是因為美國是本輪科技的領頭羊,非美經濟的科技效果弱於美國,國際資本湧入美國追逐科技投資和股市的高報酬率,美元指數走強。

既然2024年美國資產的反常現象,告訴我們當下美國資產定價正被正常庫存和信用週期之外的因素主導,也就是一輪AI驅動的產業科技革命。這情景非常類似於上世紀80-90年代的美國。

回答未來美股、美債和美元走勢,我們同樣繞不開AI帶動的產業科技革命持續性。至少是市場對這一輪AI產業科技革命的敘事能持續多久。

美股:未來進一步走強取決於AI帶動的一輪科技持續性。

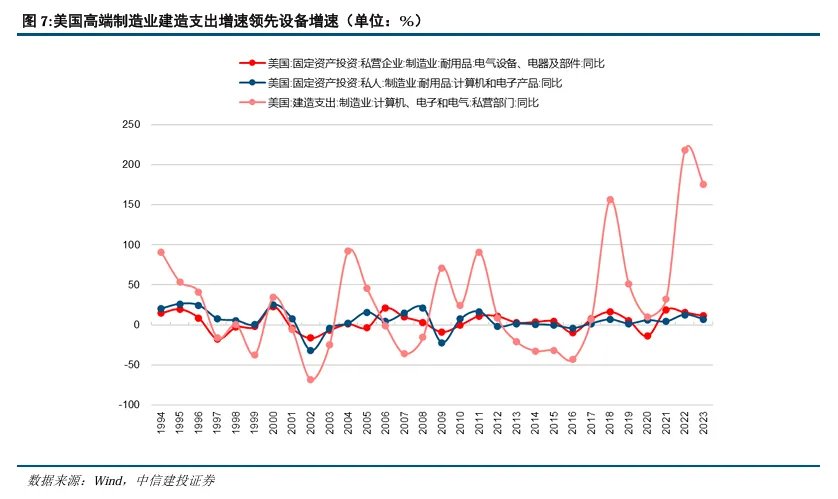

2024年,美國科技股依然表現強勁,持續成為推動美股成長的核心力量。進入下半年,隨著金融條件的階段性放寬和AI科技進展,美股再度受到支撐。同時,美国高端制造业的建设支出增速依旧显著领先于设备投资的增长速度。未來設備投資能否達到持續成長,主要取決於科技業的發展趨勢。

美債:如果美股偏強,資金風險偏好不弱,那么美債利率仍然可能因“蹺蹺板”而處於偏高位置。

美國租金為代表的服務業通膨居高不下,這是“MAGA運動”的潛在後果。科技及高端製造產業投資帶動R&D投資成長、美國勞動市場偏強,這造成美國通膨難以快速回落。

川普2.0政策執行及效果仍然不明朗。潛在關稅、移民政策的通膨效應,石油供應增加帶動的商品價格下行效應,組合起來產生的“商品通膨”效應也不清晰。

我們認為,只要美國通膨不大幅反彈,頑固的偏高通膨就不是定價的最主要因素。此種情境下,最主要因素仍是科技產業進展,以及“股債蹺蹺板效應”。

美元:未來走勢取決於AI帶來的美國和非美利差走向。

在本輪美元流動中,美元持續回流至美國。表面上看,這一趨勢的直接原因在於美國經濟表現相對強勁,美股當前的吸引力較高,同時美國與非美國家之間的利差處於較高水平。然而,更深層的原因在於,美國與非美經濟體的利率週期不同步,而美國在本輪AI產業浪潮中處於領先地位。科技創新、高端製造的快速發展以及潛在的高收益率,成為推動美元回流的重要驅動力。

本文作者:週君芝S1440524020001、孫英傑,來源:CSC研究 宏觀團隊 ,原文標題:《美股美債美元,何時迎來拐點》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。