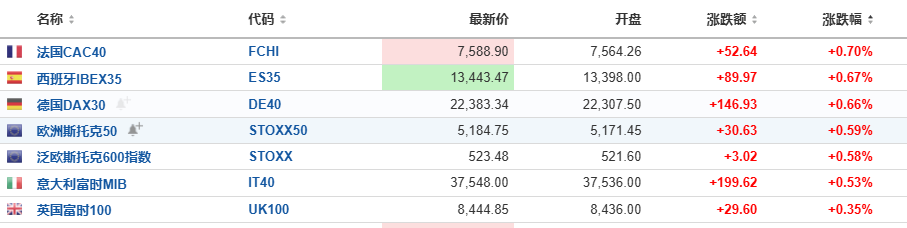

歐洲股市週一延續漲勢,創下今年1月以來最長連漲紀錄,主要受益於投資者對美國貿易政策可能軟化的期望以及一系列高調併購交易的推動。美股連漲四天後,三大股指期貨週一集體下跌。與此同時,亞洲市場漲跌不一,日本東證指數抹去特朗普4月2日公佈關稅以來的跌幅,投資者正等待貿易談判進展的最新信號。

截止發稿,泛歐Stoxx 600指數上漲0.6%,這是該指數自1月以來連續第五個交易日上漲。汽車和旅遊板塊領漲,而保險類股表現最爲疲軟。併購浪潮成爲市場焦點,多家歐洲企業股價飆升。

然而,歐洲股市仍未能完全收復4月的損失,投資者繼續密切關注特朗普關稅政策的曲折發展,雖然近期表現強勁,但市場仍籠罩在貿易戰陰雲之下。

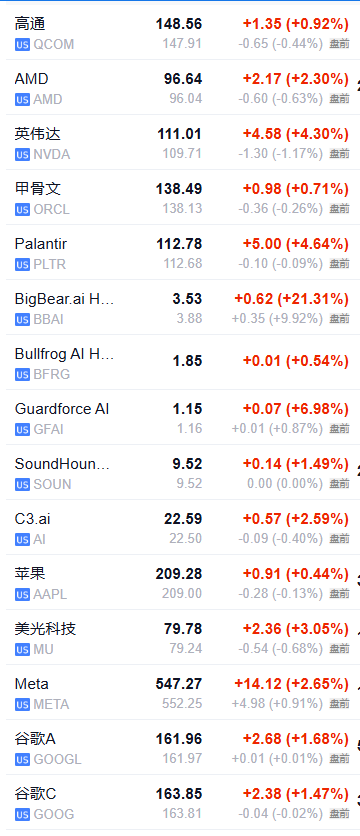

與此同時,美股三大股指期指全線下跌,標普500指數期貨下跌0.2%,表明美國股市連續四天的反彈可能終結。

美股盤前,英偉達跌逾1%,英特爾跌1%,Meta漲近1%。

而在亞洲,日本東證指數抹去美國4月2日公佈關稅以來的跌幅。截止週一收盤,日經225指數收盤上漲0.4%,報35839.99點。日本東證指數收漲0.9%。

現貨黃金震盪下跌,日內跌幅超過1%。

美元指數繼續反彈,接近收復100關口。

美債持穩,10年期美債收益率日內報4.258。

歐元持續回落,歐元兌美元日內跌0.17%,歐元兌英鎊下跌0.4%,至0.85059,爲4月7日以來最低。

油價延續疲態,布油現報65.69美元/桶。

隨着各國尋求與美國談判貿易協議,投資者希望特朗普的立場可能軟化,一些最嚴厲的關稅措施可能被削減。同時,中國釋放進一步刺激經濟的政策信號也幫助提振了市場情緒。

此外,交易員預計歐洲央行將進一步放鬆政策,以緩衝美國關稅對歐洲經濟的影響。這種多重緩和預期推動了市場的樂觀情緒。

Wisdomtree UK Ltd的宏觀經濟研究主管Aneeka Gupta指出,上週歐洲市場的上漲是由貿易緊張局勢緩和的跡象以及第一季度財報超預期的驚喜推動的。

更廣泛的關稅框架仍然是一個關鍵的隱憂。隨着財報季的展開,貿易談判的緩解或進一步的關稅清晰度很可能決定歐洲出口商和週期性行業的表現。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。