然而,市场的反应却出人意料,美元指数隔夜大幅下跌0.58%,美债利率也同步下降。换句话说,市场预期的关税可能引发的“再通胀”并未在金融市场实现,反而出现了“见光死”的现象。

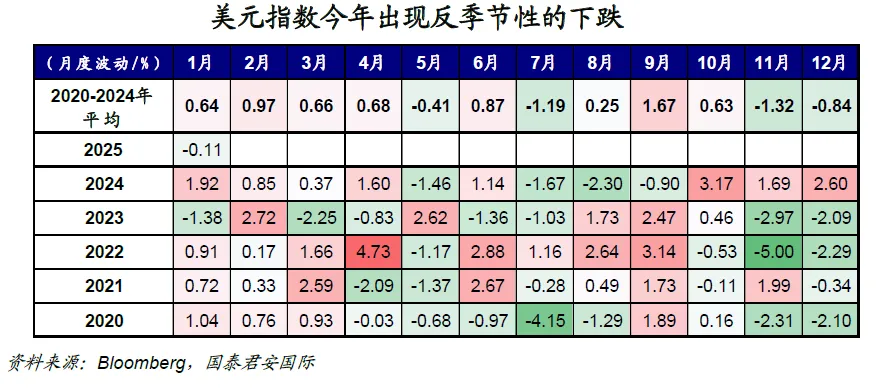

如果将时间线拉长,我们可以看到,今年以来,美元指数几乎连续两个月下跌。1月美元指数微跌0.11%,本月至今已经下跌接近1%,虽然跌幅不大,但这却是2020年以来美元指数首次连续两个月下跌(假设未来半个月美元不会回升),这与市场预期形成了鲜明对比,市场原本预期的是特朗普突然加征关税,美国通胀飙升,美元利率和汇率同步上升。但实际情况是,特朗普加征关税(是否突然加征见仁见智),美国通胀飙升,但美元利率和汇率却同步下降。

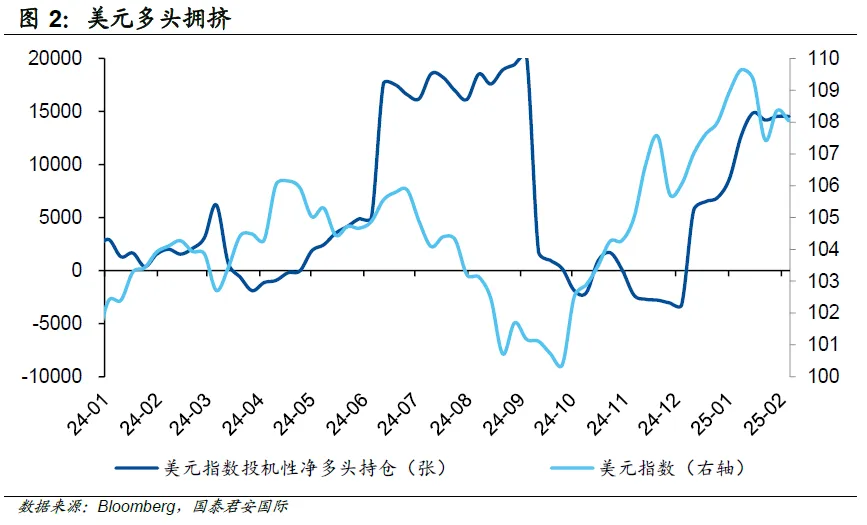

我们可以认为这种现象是暂时的,但更重要的是,市场出现这种现实骨感,是因为投资者已经对关税和通胀进行了深入研究,同时交易头寸也非常拥挤。从特朗普当选开始,美元多头就开始积累,而近期的多仓水平几乎是近年来的次高。在这种情况下,任何可能对美元不利的消息都可能导致获利了结或止损出局。

关税框架基本确定!美国总统特朗普正式下令,考虑对多个贸易伙伴加征所谓的对等关税。特朗普周四签署备忘录,指示美国贸易代表和商务部长根据各国不同情况提出新的关税建议。相关措施的生效日期尚未公布,一位白宫高级官员表示,这一复杂过程可能需要数周甚至数月才能完成。特朗普提名的商务部长霍华德·卢特尼克在白宫表示,所有研究工作应在4月1日前完成,随后总统可以立即采取行动。

相关的备忘录副本显示,新的进口税将为各国量身定制,目的不仅是为了抵消其对美国商品的征税,还针对其他国家的各种非关税壁垒,包括不公平补贴、法规、增值税、汇率、松懈的知识产权保护以及其他限制美国贸易的因素。

然而,市场的反应却出人意料,美元指数隔夜大幅下跌0.58%,美债利率也同步下降。换句话说,市场预期的关税可能引发的“再通胀”并未在金融市场实现,反而出现了“见光死”的现象。

如果将时间线拉长,我们可以看到,今年以来,美元指数几乎连续两个月下跌。1月美元指数微跌0.11%,本月至今已经下跌接近1%,虽然跌幅不大,但这却是2020年以来美元指数首次连续两个月下跌(假设未来半个月美元不会回升),这与市场预期形成了鲜明对比,市场原本预期的是特朗普突然加征关税,美国通胀飙升,美元利率和汇率同步上升。但实际情况是,特朗普加征关税(是否突然加征见仁见智),美国通胀飙升,但美元利率和汇率却同步下降。

我们可以认为这种现象是暂时的,但更重要的是,市场出现这种现实骨感,是因为投资者已经对关税和通胀进行了深入研究,同时交易头寸也非常拥挤。从特朗普当选开始,美元多头就开始积累,而近期的多仓水平几乎是近年来的次高。在这种情况下,任何可能对美元不利的消息都可能导致获利了结或止损出局。

参考过去一段时间的季节性特点,我们可以看到,美元在去年11月和12月已经出现了反季节性的升值,这表明“特朗普交易”成为了市场的主流叙事。在这种情况下,今年1月和2月的再度反季节性,则可以认为是之前的反季节性的进一步延续,也就是说特朗普交易并没有消失,它只是按照自身的建仓和平仓逻辑在进行演绎。从2020年以来,美元指数仅在2023年的3月出现过下跌,而其他年度的3月均为上涨,如果单纯从季节性考虑,那么美元指数可能会在3月下跌(因为今年的反季节性)。但2023年1月美元指数也是下跌的,这也是2020年以来唯二的1月下挫(另外一次是今年),因此如果季节性并不适用,那么2023年的魔咒会否在今年再度上演,则值得关注。

无论如何,这些似乎都指向了美元的下行风险,这些背后的最主要原因,是市场头寸过度拥挤、以及市场精致研究的必然反噬。

本文作者:周浩S0880123060019、孙英超,文章来源:国君海外宏观研究,原文标题:《【国君国际宏观】美元下跌:一场精心策划导致的“多头踩踏”》