邁威爾科技Marvell(MRVL.US)北京時間3月6日凌晨,美股盤後發布2025財年第四季度財報(截至2025年1月):

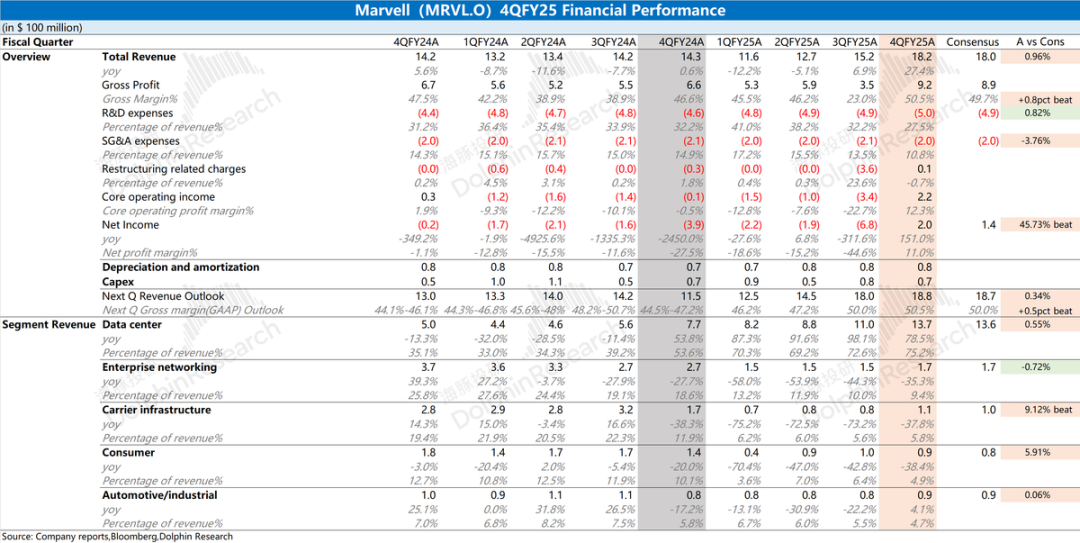

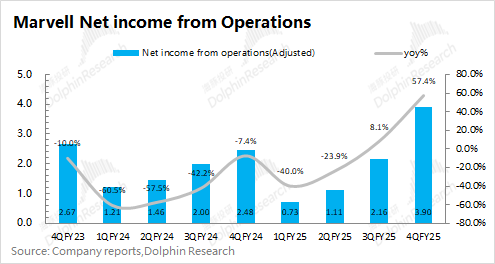

1、整體業績:經營面繼續向好。邁威爾科技Marvell在2025財年第四季度實現營收18.2億美元,同比增長27.4%,符合市場預期(18億美元)。季度收入增長,主要來自於ASIC及數據中心業務的帶動。邁威爾科技Marvell在2025財年第四季度實現淨利潤2億美元,實現轉正。若剔除收購攤銷等影響後,公司本季度實現調整後的經營面利潤3.9億美元(上季度為2.16億美元)。

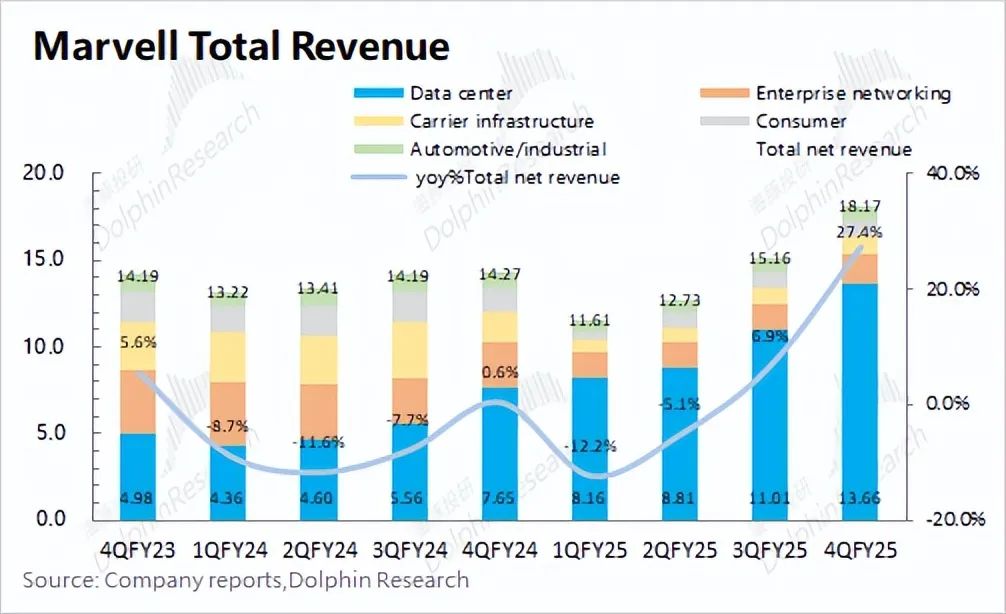

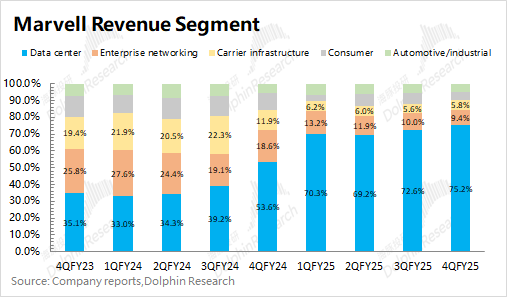

2、具體業務細分:數據中心是最大增長點。從公司的分項業務情況看,在AI需求持續增長的帶動下,公司數據中心業務佔比已經提升至7成以上。

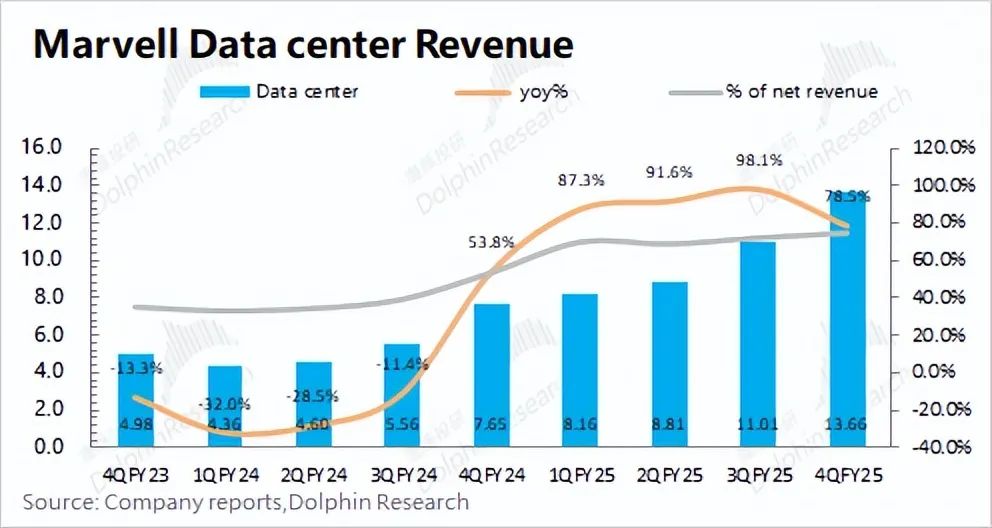

1)數據中心業務:本季度營收13.66億美元,同比增長78.5%。公司數據中心業務增长,主要是受AISC及光模塊DSP芯片增長的帶動。其中本季度公司AI業務收入達7億美元左右,主要是亞馬遜等客戶定制ASIC等產品需求增長的帶動;

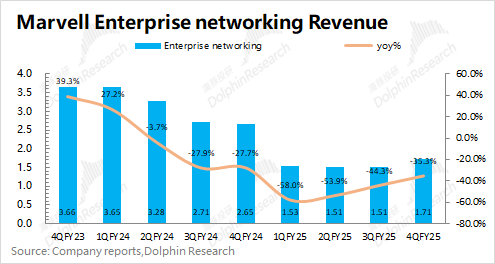

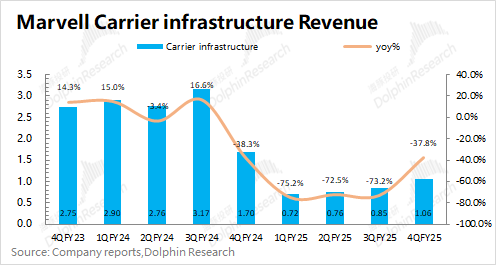

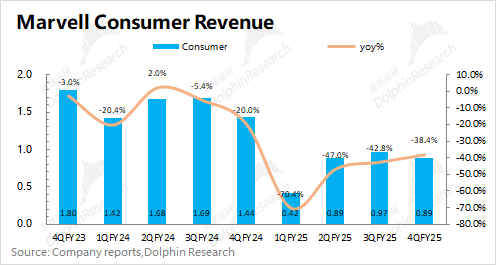

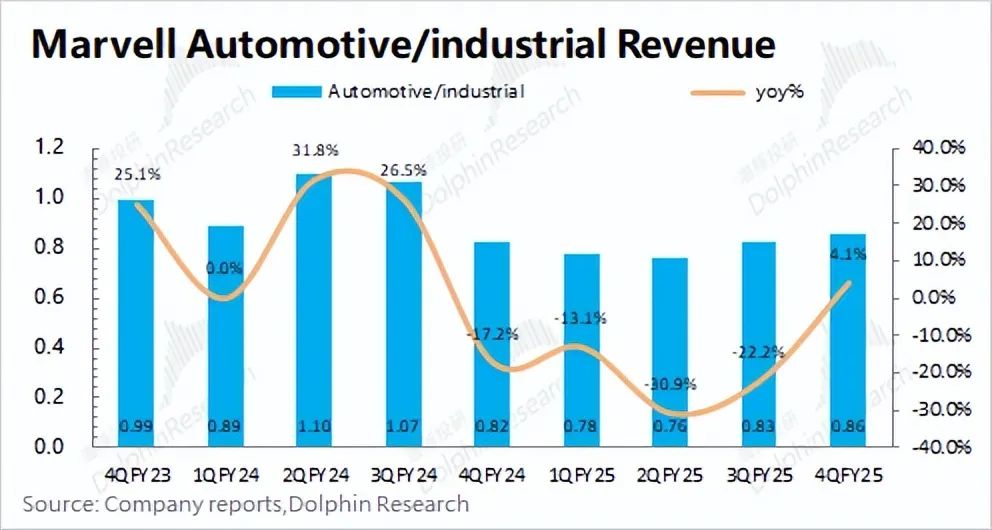

2)企業網絡及運營商基建業務:本季度兩項業務收入分別為1.71億美元和1.06億美元,同比跌幅收窄的同時,環比都有兩位數的增長,兩項業務都出現回暖復甦的跡象;3)消費電子及汽車/工業:本季度兩項業務收入分別為0.89億美元和0.86億美元。從細分業務來看,汽車業務仍維持增長,但消费电子和工業类产品都相对低迷。

3、邁威爾科技Marvell業績指引:2026財年第一季度預期收入18.8億美元左右,市場預期(18.7億美元),公司預期2026財年第一季度的GAAP毛利率為50.5%,市場預期(50%)。

海豚君整體觀點:財報數據還行,而指引又加深了對AI成長性的擔心

邁威爾科技Marvell本季度營收端實現兩位數增長,達到了市場預期,這主要是受數據中心及AI需求的增長帶來。由於公司上季度受收購攤銷、重組費用等因素影響,毛利率出現大幅下滑。如果剔除該影響,公司本季度的毛利率也是穩中有升的。

從具體業務來看,受益於亞馬遜等定制ASIC需求及光電產品的帶動,公司本季度數據中心業務同比實現了78.5%的增長,是公司主要增長點。傳統業務中的企業網絡和運營商基建也出現了回暖復甦的表現。

然而市場對於公司最關心的是AI業務的表現:海豚君估算公司本季度數據中心業務13.66億美元的收入中,AI部分貢獻了7億美元左右收入(其中定制ASIC收入大約貢獻了3.4億美元),環比增長30-40%。因此,本季度AI業務如期增長,還是不錯的。

然後結合公司下季度的指引後,推測出公司下季度AI業務的增長將出現明顯放緩。由於下季度公司企業網絡及基建業務將繼續回暖復甦,因而數據中心業務提供的增量將更少。海豚君推測公司下季度AI業務收入僅為8億美元左右,其中ASIC收入大約在4億美元左右,環比增長將直接下滑至20%以下。

由於雲服務大廠在2025年的資本開支呈現“前低後高”的趨勢,市場也將公司大客戶亞馬遜的關注度從Trainium 2轉向Trainium 3。在本次財報前,市場已經有公司CoWoS訂單削減和Trainium 3產品面臨Alchip的激烈競爭的消息。然而,公司的下季度指引,無疑將進一步加劇市場對公司AI成長性的擔心。

雖然公司也重申了2026財年的AI收入將超過此前25億美元的指引預期,但買方普遍已經將公司AI收入的預期提高到了35億美元左右。但公司給出下季度AI業務這樣的預期表現,將在一定程度上動搖市場對公司AI及ASIC業務的信心。

當下的邁威爾科技Marvell,市場更關注的是,公司對於AI業務的預期表現、ASIC客戶的產品進展情況,電話會紀要海豚君會在長橋App上隨後發出,建議重點關注。

以下是詳細分析

一、邁威爾科技Marvell業務

邁威爾科技Marvell公司憑藉存儲技術起家,後續通過一系列的“外延併購”實現業務拓展,數據中心業務已經成為公司最大的收入來源。

具體業務情況:

1)數據中心業務(75%左右):高成長業務,受益於數據中心及ASIC需求的推動,是當前市場最主要的關注點。業務中包括SSD控制器、高端以太網交換機(Innovium)及定制ASIC業務(亞馬遜AWS等定制化芯片),主要應用於雲服務器、邊緣計算等場景;

2)其他業務(25%左右):傳統業務,受5G大規模基建及下游需求的影響較大。①企業網絡及運營商基礎設施業務在5G大規模基建後,出現明顯回落;②消費電子業務受下游電子產品及家庭寬帶等需求影響;③汽車與工業受車聯網等需求帶動,但佔比較小。

二、邁威爾科技Marvell的核心數據

2.1收入端

邁威爾科技Marvell在2025財年第四季度實現營收18.17億美元,同比增長27.4%,市場預期(18億美元)。公司本季度的營收增長主要來自於數據中心及AI收入的帶動。此前,公司已經與亞馬遜簽訂了5年的合作協議。本季度亞馬遜 Trainium 2、Google Axion的量產加速,為公司收入端提供了增量。

2.2毛利端

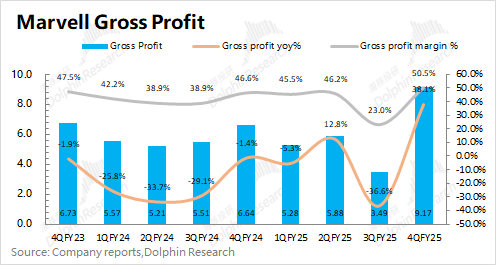

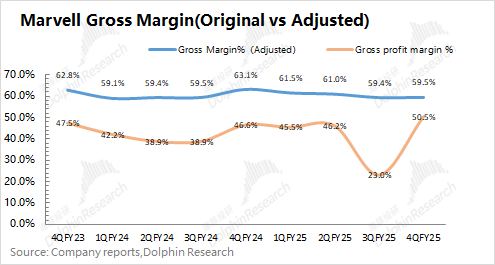

邁威爾科技Marvell在2025財年第四季度實現毛利9.17億美元,同比增加38.1%。其中Marvell在本季度的毛利率為50.5%,明顯回升。

公司上季度毛利率的大幅下滑,主要是受收購資產攤銷等方面影響。而如果剔除該影響後,公司上季度調整後的毛利率回到了59.4%。而本季度調整後的毛利率為59.5%,穩中有升,主要是受益於本季度傳統業務的回暖。

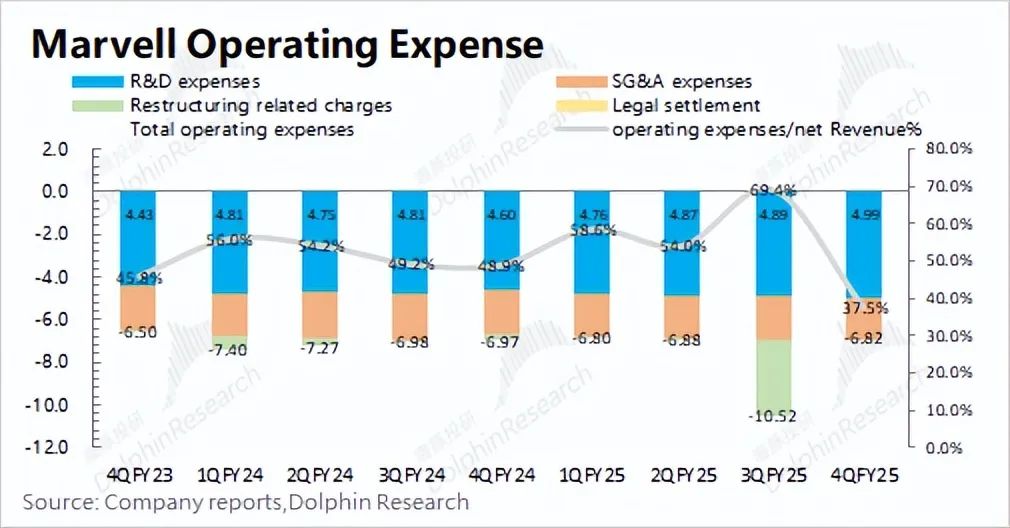

2.3經營費用

邁威爾科技Marvell在2025財年第四季度的經營費用為6.82億美元,上季度公司經營費用大幅增加,主要受重組相關費用的影響。

具體核心費用端,拆分來看:

1)研發費用:本季度公司的研發費用为4.99億美元,同比增長8.6%。公司研發費用的增长,主要投向於定制ASIC和光模塊技術方向。研發費用率当前回落至27.5%,主要是受收入端增長的影響;

2)銷售及管理費用:本季度公司的銷售及管理費用为1.96億美元,同比下滑7.7%。在收入增長的規模效應下,当前公司銷售及管理費用率继续下滑至10.8%;

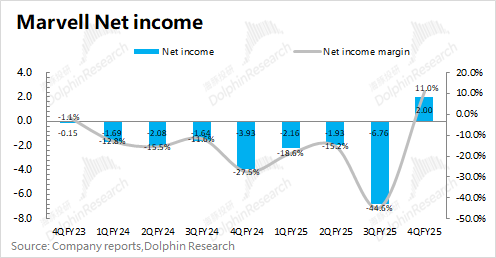

2.4淨利潤

邁威爾科技Marvell在2025財年第四季度實現淨利潤2億美元,實現轉正。公司上季度的虧損擴大,主要是受收購攤銷、重組費用等因素影響。

而如果剔除這些影響後(重組費用及收購攤銷等),公司上季度的經營面淨利潤(調整後)達到2.16億美元,本季度進一步提升至3.9億美元。公司核心費用端保持穩健,經營面利潤的表現主要是由數據中心業務增長的帶動。

三、邁威爾科技Marvell各業務具體情況

邁威爾科技Marvell從2018年起陸續收購了Cavium、Innovium等公司,從而增强了公司AISC及數據中心的相關能力。而隨著亞馬遜、谷歌等公司對定制ASIC和數據中心光模塊DSP芯片需求的增長,公司的數據中心業務已經成長至公司整體收入的7成以上,是公司業績的最大影響項。

此外,傳統業務中的企業網絡、運營商基建、消費電子和汽車及工業的收入佔比都下滑至1成及以下。

3.1數據中心業務

邁威爾科技Marvell在2025財年第四季度的數據中心業務實現營收13.66億美元,同比增長78.5%。公司數據中心業務本季度的增長主要來自於定制ASIC和光模塊DSP芯片等方面,而非AI業務本季度保持相對平穩。

由於公司將數據中心相關的ASIC、光模塊DSP晶片、存儲控制器以及網絡交換機等產品都集中於數據中心業務內,其中的細分業務相對較多。

具體來看,海豚君認為公司本季度AI業務已經增長至7億美元附近,其中定制ASIC業務達到3.4億美元左右,主要受益於亞馬遜 Trainium 2、Google Axion的出貨增加。此外的AI相關的光模塊DSP芯片大約貢獻了將近3.9億美元的收入。

此外,數據中心業務中的非AI部分也有所增長,但增長幅度明顯低於AI部分的表現。

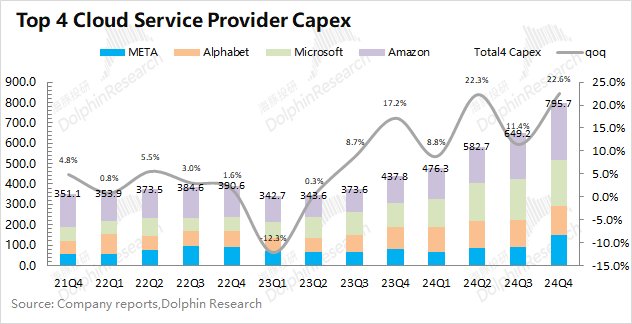

邁威爾科技Marvell數據中心業務中的AI部分,是市場最主要的關注點。近一年以來,公司業績的大幅提升,也主要是由AI業務帶來的增量。公司當前已經為亞馬遜、谷歌提供了相關的定制ASIC產品,而公司第三個客戶(推測微軟)的產品也有望在2026年(自然年)實現量產出貨。

因而,大廠的資本開支將直接對公司數據中心業務的增長預期產生影響。從四大核心雲廠商(亞馬遜、微軟、谷歌和Meta)的資本開支來看,2024年第四季度的合計資本開支達到795.7億美元,同比增長22.6%。四家大廠也表達了繼續增加資本開支的信心,預期2025年4家大廠的合計資本開支仍有望實現40%的增長。

雖然大廠當前仍給出了較好的指引預期,但邁威爾科技Marvell作為ASIC市場的主要參與者仍面臨著兩個風險:①對於2025年的資本開支,大廠基本都呈現出“前低後高”的趨勢,公司ASIC大客戶亞馬遜也將把重心從Trainium 2轉向Trainium 3;②邁威爾科技Marvell在亞馬遜的定制AISC產品上還面臨著Alchip的競爭。

再結合公司給出的下季度環比僅增3%的整體收入指引,這無疑進一步加深了市場對公司AI業務成長性的擔心。

3.2企業網絡及運營商基建

1)邁威爾科技Marvell在2025財年第四季度的企業網絡業務實現營收1.71億美元,同比下滑35.3%。同比下滑幅度收窄,環比實現了13.6%的增長。公司企業網絡業務主要是為公司及園區等提供網絡產品,包括交換機芯片、PHY芯片等,本季度繼續回暖復甦。

2)邁威爾科技Marvell在2025財年第四季度的運營商基建業務實現營收1.06億美元,同比下滑37.8%。業務主要面向於運營商的基建相關,包括光通信芯片、5G基站芯片等。此前的業務下滑,主要受大規模基建後,運營商資本開支下降的影響。而本季度運營商基建業務繼續回暖復甦的趨勢,環比增長25%。

3.3消費電子、汽車及工業

1)邁威爾科技Marvell在2025財年第四季度的消費電子業務實現營收0.89億美元,同比下滑38.4%。公司消費電子業務,主要包括存儲控制器、WiFi芯片等產品,受終端產品影響較大。而公司預期下季度消費電子業務仍將環比下降35%,這主要是受季節性因素和遊戲需求的影響。

2)邁威爾科技Marvell在2025財年第四季度的汽車/工業業務實現營收0.86億美元,同比增長4.1%。公司汽車/工業業務,主要涵蓋自動駕駛、車載娛樂系統、工業機器人等領域,公司主要提供車載以太網等相關產品。雖然汽車業務保持增長,但工業終端市場仍相對低迷。

本文轉載自“海豚投研"微信公眾號,FOREXBNB編輯:陳筱亦。