一直以來,“美國特殊論”在全球宏觀經濟市場中扮演著關鍵角色。但現在看來,這一理念可能即將成為歷史。

在3日發表的最新研究報告中,摩根士丹利的全球宏觀策略師Matthew Hornbach及其團隊提出,隨著大西洋兩岸增長風險的增加,“美國特殊論”正遭遇嚴峻挑戰。

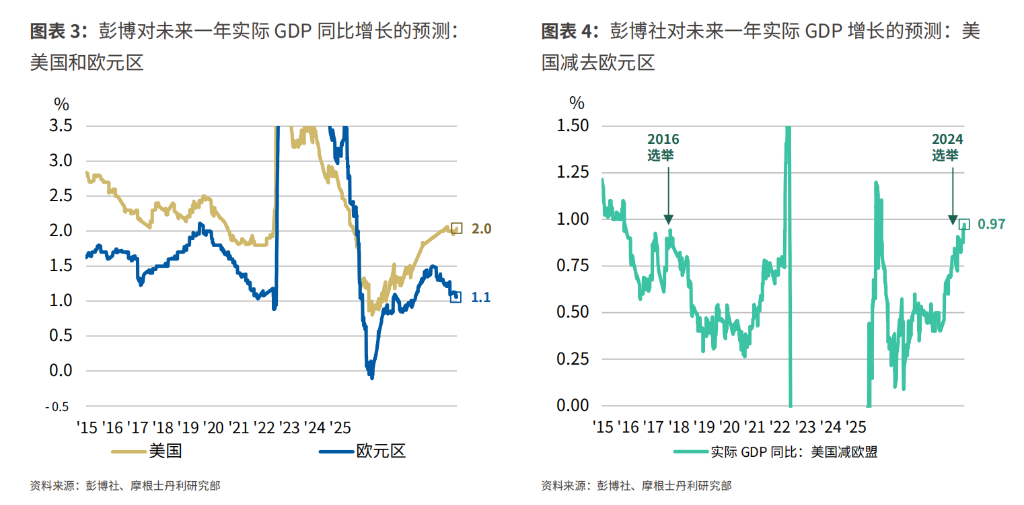

摩根士丹利強調,自2024年8月起,儘管分析師們一直在提高美國相對於歐元區的增長預期,但這主要是通過降低歐元區的增長預期實現的,美國的增長預期並沒有相應提高。這種“負向背離”現象,正如分析師所言,可能預示著“美國特殊論”的終結。

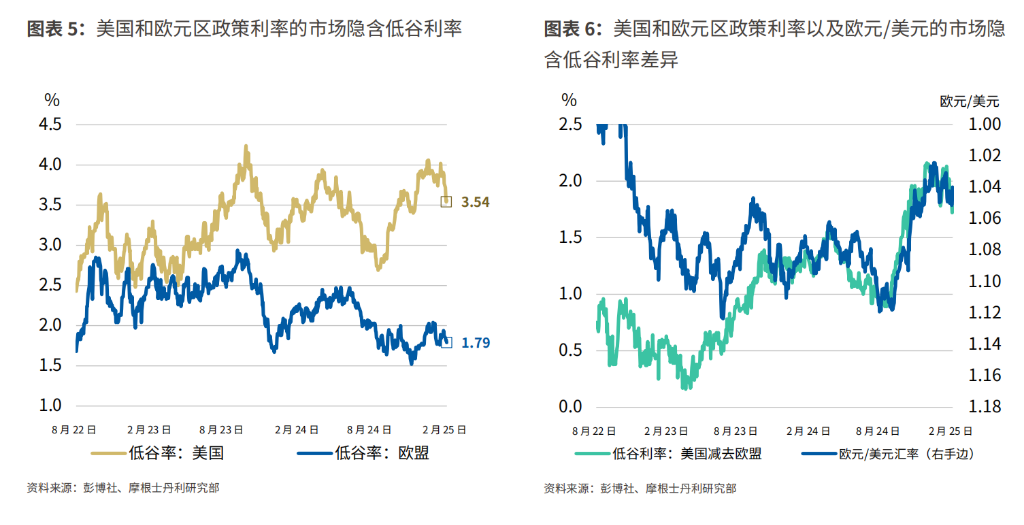

隨著“美國特殊論”的敘事基礎逐漸削弱,摩根士丹利認為,美國國債將成為這一敘事弱化的最大受益者。自2024年9月以來,美國國債的收益率在市場波動中持續下降,並已接近200日移動平均線。報告指出,美國國債收益率的進一步下降需要美聯儲政策的“溫和”轉變,而市場對美聯儲政策利率的預期已經顯示出明顯的下降趨勢。

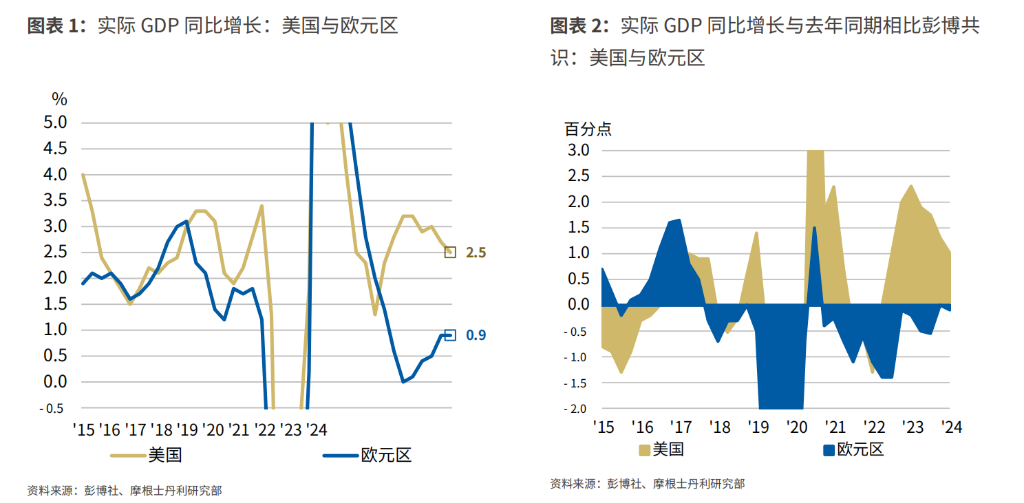

“美國特殊論”在過去兩年中一直是全球宏觀經濟市場的核心邏輯。這一敘事基於美國經濟相對於歐元區的強勁表現,以及美國在科技、政策靈活性等方面的優勢。在過去兩年中,美國經濟表現突出,不僅優於歐元區,還超出了市場對美國的增長預期。

然而,摩根士丹利的報告指出,這種敘事正面臨前所未有的挑戰。

研報中的圖表清晰地展示了這一點。近兩年美國大幅領先後,市場對未來一年實際GDP增長的共識預測開始傾向於美國將繼續保持優勢。2024年美國大選後,增長預期的差距進一步擴大,但這完全是因為市場下調了對歐元區增長的預期——與2016年大選後完全不同,當時增長預期的擴大完全是因為市場提高了對美國增長的預期。

分析師將這種情況稱為“負背離”:當資產價格創新高時,跟踪該資產的技術指標卻沒有同步創新高。研報認為,近期預期增長差距的擴大,並沒有伴隨美國增長預期的上升,這正是“美國特殊論”的負背離,預示著它的終結。

經濟增長預期的變化將如何影響利率市場?摩根士丹利團隊認為,隨著“美國特殊論”敘事逐漸失去支撐,美國國債將成為“美國特殊主義”敘事弱化的最大受益者。

自2024年9月以來,美國國債收益率在市場波動中不斷走低,並已接近200日移動平均線。報告指出,美國國債收益率的進一步下降需要美聯儲政策的“溫和”轉向,而當前市場對美聯儲政策利率的定價已經顯示出明顯的下行趨勢。

此外,儘管自2024年8月以來,市場對歐元區增長預期有所惡化,但市場隱含的歐洲央行最低政策利率仍然相對穩定。相比之下,儘管市場對美國增長預期保持穩定,但市場隱含的美聯儲最低政策利率卻大幅上升。

摩根士丹利預計,隨著“美國特殊論”敘事逐漸降溫,美國和歐元區的最低利率定價將更加接近,美元將跑輸歐元——類似於2017年的情況。

報告還提到,美國2年期通脹保值債券(TIPS)在過去一個月中表現強勁,且這一趨勢有望延續。

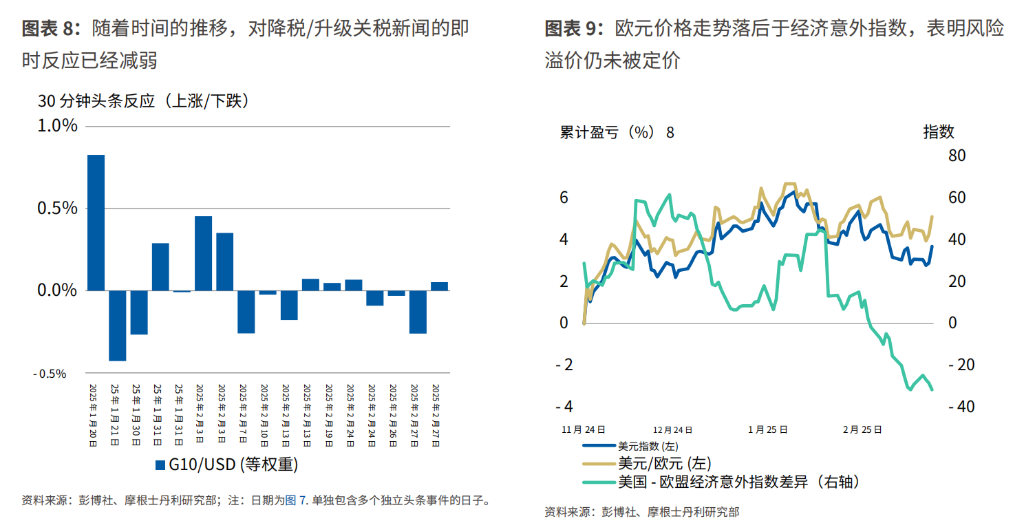

除了經濟增長預期的變化,關稅問題也是影響市場走勢的重要因素。特朗普政府的關稅政策一直是投資者關注的焦點,但摩根士丹利團隊觀察到,市場對關稅新聞的敏感度正在下降,出現了“關稅疲勞”的跡象。

報告通過分析G10貨幣對在特朗普發布關稅相關言論後的日內波動率,發現市場對關稅新聞的反應越來越遲鈍。這種現像在關稅升級和降級的情況下都存在。

摩根士丹利認為,隨著投資者對關稅新聞的疲勞感增加,市場隱含的關稅風險溢價將會減弱,從而導緻美元走低。報告指出:

“雖然美元的強勢已經開始減弱,特別是在美國總統就職典禮之後,但我們認為這一過程還有繼續的空間。”