伴隨著美元的繼續走強,新興市場貨幣再承壓。彭博亞洲美元指數自去年10月以來一路下行,到本週的跌幅已經超過5%,並創下了20年以來低點。

亞洲貨幣承壓的背後,是川普交易。一方面,川普交易意味著美國的“再通膨”,美元因此伴隨著美元利率上升而走強;另一方面,川普不斷高舉的關稅大棒,也意味著對於依賴出口的亞洲經濟體而言,未來的經濟成長也會受到一定的壓力。在內外壓力之下,亞洲貨幣處於風雨飄搖中。

在亞洲貨幣內部,相對錶現較差的是印度盧比和韓元,從圖2中我們會發現,印度盧比和韓元在過去一段時間的走勢較為接近——儘管與印度相比,韓國國內更顯動盪。這樣的表現背後,一方面反映出市場對於亞洲貨幣的整體態度,另一方面也是因為韓元和印度盧比一直以來都有“易碎”屬性。

當然,與過去的金融市場動盪相比,市場卻越來越少擔憂新興市場經濟體的金融體系會崩潰。這背後最大的考量,是新興市場經濟體在管理金融風險上累積了較多的經驗,同時也不太會選擇與市場“硬剛”。因為如果選擇“硬剛”市場,那麼必然會消耗自身的外匯儲備,這反而會影響中長期金融穩定的基石。與之相反,匯率貶值也會釋放經濟調整的壓力,並在一定程度上推動出口和旅遊,這在一定程度上讓匯率成為了自動調節器。

從近年來亞洲貨幣的表現來看,整體表現不佳意味著資金在流向利息更高的美元。但匯率也是雙面刃和穩定器,匯率貶值一方面釋放了宏觀經濟的壓力,另一方面也蘊含了經濟反彈的動力。但無論如何,市場並不存在系統性風險的擔憂,這意味著亞洲貨幣的貶值,只是“川普交易”的一個鏡像。真正的癥結仍是美國經濟和通膨的表現。

正文

伴隨著美元的繼續走強,新興市場貨幣再承壓。從亞洲貨幣的表現來看,彭博亞洲美元指數(註:亞洲一籃子貨幣兌美元的表現)自去年10月以來一路下行,到本週的跌幅已經超過5%,並創下了20年以來的低點。亞洲貨幣承壓的背後,是川普交易。一方面,川普交易意味著美國的“再通膨”,美元因此伴隨著美元利率上升而走強;另一方面,川普不斷高舉的關稅大棒,也意味著對於依賴出口的亞洲經濟體而言,未來的經濟成長也會受到一定的壓力。在內外壓力之下,亞洲貨幣處於風雨飄搖中。

在亞洲貨幣內部,相對錶現較差的是印度盧比和韓元,從下圖我們會發現,印度盧比和韓元在過去一段時間的走勢較為接近——儘管與印度相比,韓國國內更顯動盪。這樣的表現背後,一方面反映出市場對於亞洲貨幣的整體態度,另一方面也是因為韓元和盧比一直以來都有“易碎”屬性。

歷史上來看,韓國央行和印度央行對本國匯率相對採取較自由的態度,這導致了韓元和印度盧比一直是波動較高的亞洲貨幣。從印度盧比的表現來看,自1980年代就開始一路貶值;韓元的表現也不遑多讓,目前的匯率水準也僅僅比1998年的亞洲金融危機略強。從這個角度而言,這兩個貨幣在市場動盪時也更容易受到攻擊。

當然,與過去的金融市場動盪相比,市場卻越來越少擔憂新興市場經濟體的金融體系會崩潰。這背後最大的考量,是因為新興市場經濟體在管理金融風險上累積了較多的經驗,同時也不太會選擇與市場“硬剛”。因為如果選擇“硬剛”市場,那麼必然會消耗自身的外匯儲備,這反而會影響中長期金融穩定的基石。

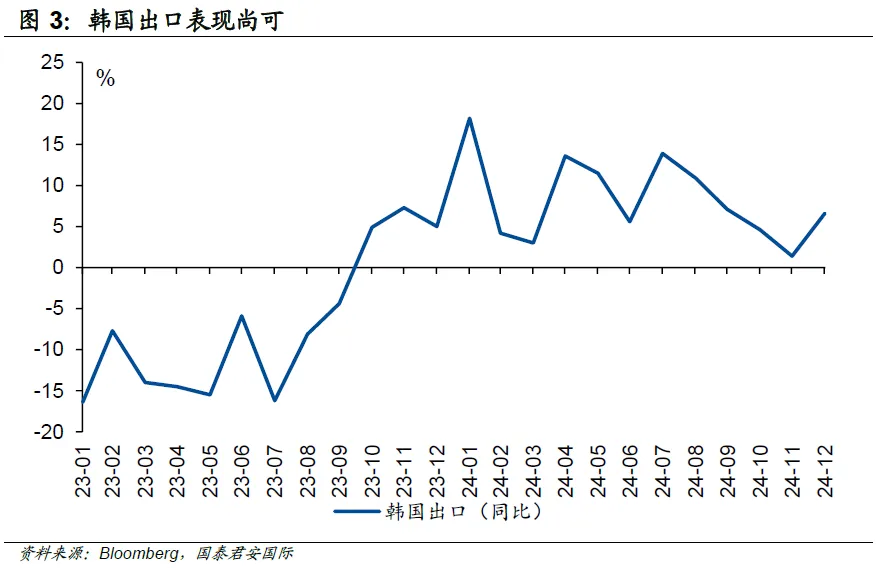

與之相反,匯率貶值也會釋放經濟調整的壓力,並在一定程度上推動出口和旅遊,這在一定程度上讓匯率成為了自動調節器。例如近期韓國的出口表現還是相當可觀,這也意味著匯率在一個層面上會逐步穩定。同時,儘管多數經濟體今年以來的股市表現較差,但韓國股指卻一枝獨秀。韓國的KOSPI指數今年上漲了約5%,這也顯示股票投資人並沒有因為匯率的貶值而同時看空股市。

從近年來亞洲貨幣的表現來看,整體表現不佳意味著資金在流向利息更高的美元。但匯率也是雙面刃和穩定器,匯率貶值一方面釋放了宏觀經濟的壓力,另一方面也蘊含了經濟反彈的動力。但無論如何,市場並不存在系統性風險的擔憂,這意味著亞洲貨幣的貶值,只是“川普交易”的一個鏡像。真正的癥結仍是美國經濟和通膨的表現。

本文作者:週浩S0880123060019、孫英超,文章來源:國君海外宏觀研究,原文標題:《【國君國際宏觀】亞洲貨幣為何貶值?誰是“易碎體質”?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。