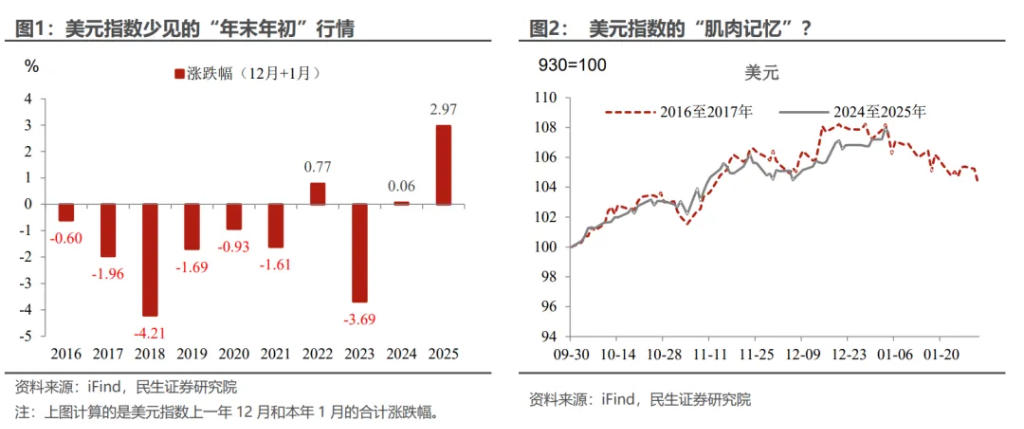

如果要尋找今年川普政策最大的矛盾之處,那可能“非美元莫屬”。儘管川普在競選期間不只一次表達對“弱美元”的偏好,但從市場反應來看,美元一反年末年初偏弱的“常態”,自去年12月以來的漲幅可謂“一騎絕塵”(圖1)。美元還能漲多久?川普真的“不慌”嗎?

如果按照2016年至2017年的“肌肉記憶”,美元可能已經見頂。美元可能是眾多資產中,與川普上一任期行情契合度最高的(2016年10月至2017年1月)。而有趣的是,2017年美元就是在1月初觸頂的。美元會“重蹈”衝高回落的“覆轍”嗎?

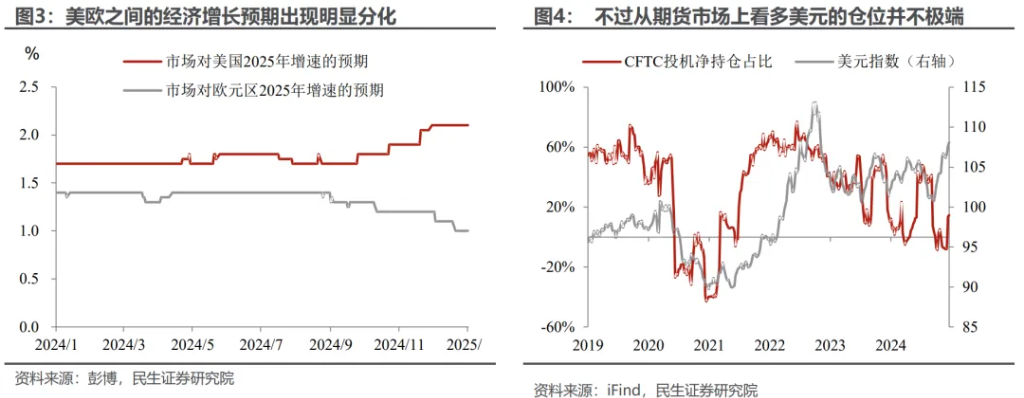

很可能會,但需要一定的時間和契機。毫無疑問,當前美元的升值擁有"天時地利",一方面,川普就職就在眼前,只要政策還沒具體落地,就有充分的想像空間——無論是在成長還是通膨方面;另一方面,作為美元最大的“對手方”,歐洲的近況確實不是那麼好,既有經濟成長上的“痼疾”,也有德法等核心國家政治飄搖帶來的不確定性。

而且,從期貨部位看,當前市場做多美元的情緒並不極端。美元的轉折點還需要一些時間。不過,我們認為這個時間點不會太遠,往後看我們認為有以下幾條主線會成為定價的關鍵宏觀線索:

首先是宏觀敘事下的定位。宏觀配置中敘事不擅長擇時,但是能為當前資產的價格尋找一定的參考和定位。回顧最近十年的行情,有幾點是比較明確的:

美元中樞的系統上移背後反映的是全球格局的變化,短期內難以扭轉。2020年之後,主要經濟體中,中國和歐盟都面臨比較重大的結構性轉型,相較而言美國在大刺激後的經濟韌性較好,當前不具備扭轉這一格局、美元指數跌破100的條件。

2025年美元指數(狹義)可能也不具備打破2022年高點的條件。美元指數在2022年9月一度觸及114.8的高點。當時至少有三個面向的條件是目前所沒有的:俄烏衝突以及由此帶來的對全球產業鏈與流動性的衝擊;聯準會史無前例的加速升息以及中國的政策、人事變化。

2025年美元指數要刷新近5年新高,除非……川普激進地對全球普徵關稅,疊加聯準會重新考慮升息。至少目前看,這兩點”成真“的可能性不大。

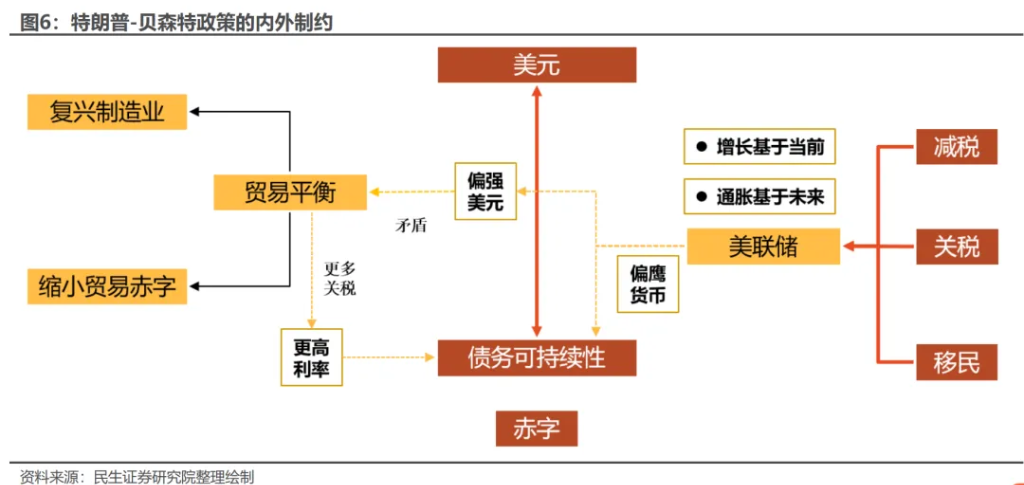

第二是川普新政治破局背後,可能也不希望美元太強。我們當然不懷疑川普積極財政的“標籤”,但是各種“既要又要”下,至少在施政初期,財政政策可能會出現反直覺的相對偏“緊縮”。

川普政策的核心矛盾就在於,會出現不同的正向回饋機制,最終導致政策失敗和市場動盪,例如偏強美元可能有助於解決美債永續性問題(外資購買美債),但強美元下尋求貿易平衡會帶來更多的關稅,導致更多的通膨預期和更高的長端利率,反而會使得美債進一步動盪,並波及股市等市場。

如何破局?解決核心問題。對川普而言,移民以外,控制通膨以及穩住美債市場可能是初期最重要的問題:一方面,是考慮轉向穩中偏緊的財政政策以及偏寬鬆的貨幣政策。聯準會不能繼續轉鷹,控制住整體美債利率水平;財政政策則充分利用債務上限的時間窗口,在馬斯克DOGE(政府效率部)的幫助和部分到期短債不續做的支持下,階段性轉為偏緊。而緊財政+寬貨幣的組合是利空美元的。

另一方面,關稅換“美債購買”、換非美貨幣不貶值。在新任期裡,關稅可能會逐步成為美國進行談判的重要籌碼,除了換取他國自美國的進口外,要求非美經濟體購買更多的美債以幫助穩定美債市場,促使非美貨幣相對美元不貶值、甚至升值,以達到貿易再平衡和復甦製造業的綜合效果,對於川普政府而言都是不錯的選項。

第三,看美元不能只看美元。非美,尤其是歐洲和中國很可能在第一季度末至第二季出現利空美元的邊際變化:一方面,歐洲的動盪局面可能出現正面或穩定的訊號,包括俄烏的走勢,德國的大選(2月23日)等;另一方面,中國在第一季末至第二季很可能會著力防止經濟出現慣性下滑。

綜合以上分析,我們對於美元的看多觀點是謹慎的,美元衝高後回落是“大勢所趨”,我們預計這個轉折點就會出現在第一季度。高點可能在110上方,但不會觸及2022年的高點。當然,下半年美元的走勢可能會更加複雜,這個還需進一步跟踪。

對於人民幣而言,今年上半年的節奏可能會比較不一樣。本週人民幣相對美元突破了7.30的約束,同時傳統上的春節結匯潮也遲遲沒有出現。一般而言,過往人民幣匯率常出現第一季偏升值、第二季壓力上升的特徵。今年的情況可能相反,度過年初的壓力期後,後續的”風景“會大不相同。

本文作者:邵翔S0100524080007,文章來源:川閱全球宏觀,原文標題:《美元:誰來給“史詩級上漲”降溫?(民生宏觀邵翔)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。