01 歷史上的去美元化

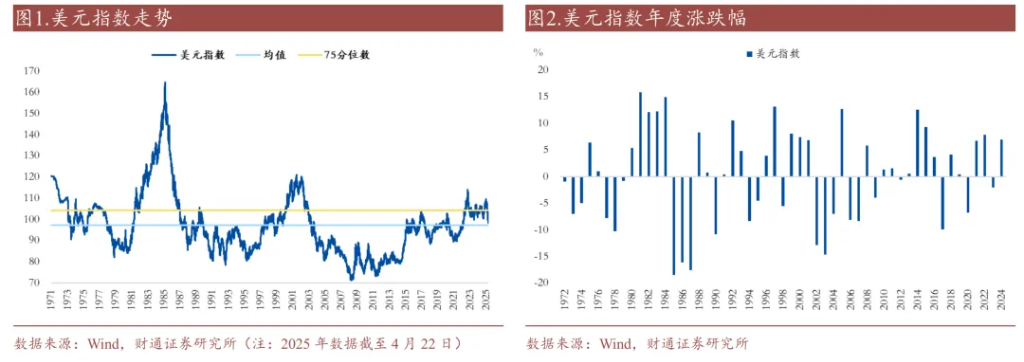

1971年以來,有9輪歷時超1年的大幅度調整:

(1)1971年1月至1973年7月,美元指數由120左右的水平下降至91左右的水平,調整幅度近25%。

(2)1974年1月至1975年3月,美元指數由110左右的水平下降至93左右的水平,調整幅度約15%。

(3)1985年2月至1987年12月,美元指數由歷史最高點165下降至85左右的水平,調整幅度約48%,爲歷史上美元指數變動最大的一輪調整。

(4)1989年9月至1991年2月,美元指數由104左右的水平下降至80左右的水平,調整幅度約22%。

(5)1991年8月至1992年9月,美元指數由96左右的水平下降至78左右的水平,調整幅度約19%。

(6)1994年2月至1995年8月,美元指數由97左右的水平下降至81左右的水平,調整幅度約16%。

(7)2002年2月至2004年12月,美元指數由120左右的水平下降至80左右的水平,調整幅度約33%。

(8)2006年2月至2008年4月,美元指數由91左右的水平下降至歷史最低點71左右的水平,調整幅度約21%。

(9)2016年12月至2018年2月,美元指數由103左右的水平下降至歷史最低點89左右的水平,調整幅度約14%。

2008年次貸危機後,美元指數年度波動較此前有所收斂,整體呈震盪向上的走勢,今年年初以來,美元指數持續下探,4月11日,美元指數跌破100的點位,當前下行趨勢仍未反轉。

02 去美元化,大類資產怎麼走?

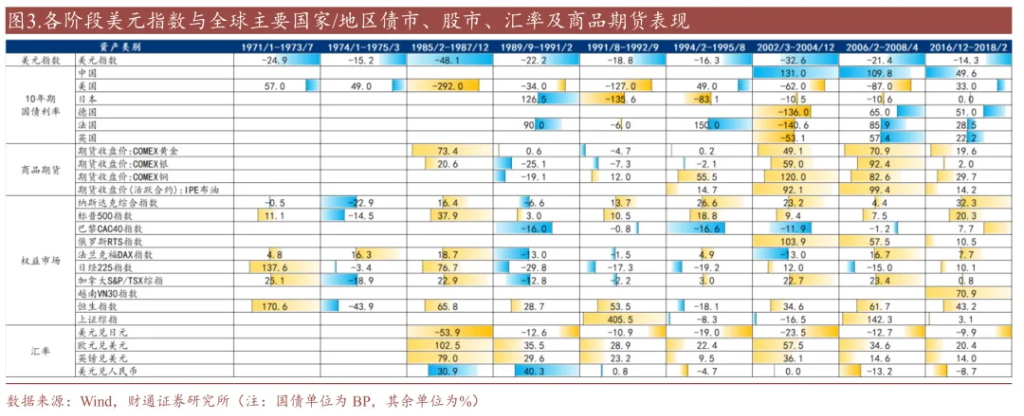

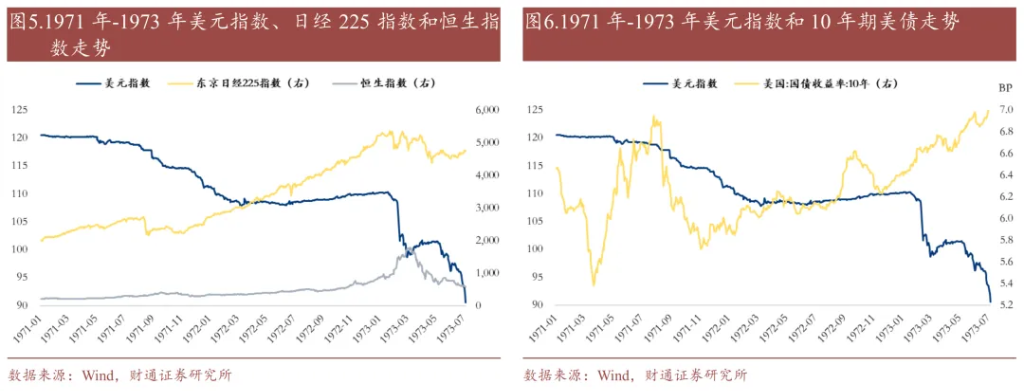

2.1 1971年1月-1973年7月:恒生指數領漲,美債利率上行

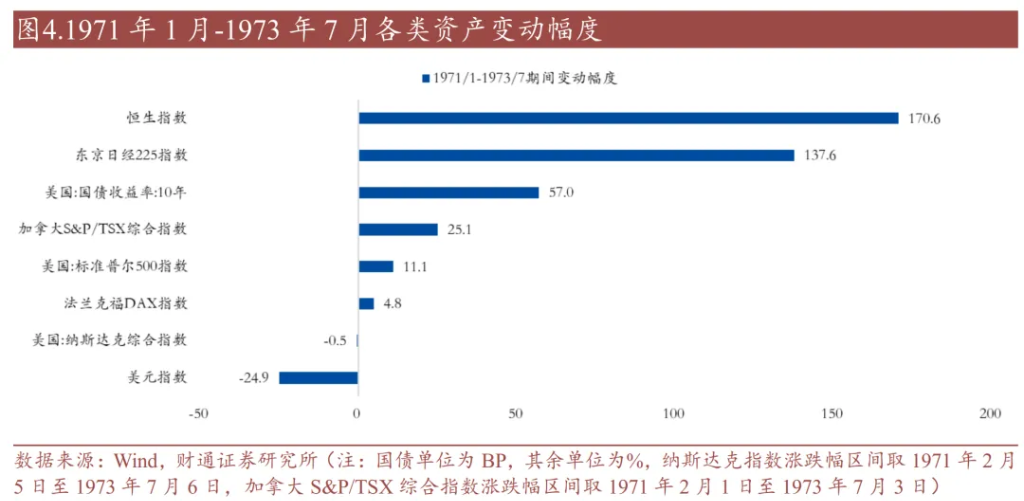

1971年1月至1973年7月,美元指數累計下跌24.9%。

全球權益市場整體表現較好,普遍呈現出先上漲後小幅回落走勢,其中恒生指數領漲,1973年年初達階段高點,隨後有所回落,累計上漲幅度達170.6%,日經225指數累計上漲137.6%。而美股表現偏弱,標普500指數累計上漲11.1%,納斯達克指數累計下跌0.5%。

美債表現不佳,10年期美債利率累計上行57.0BP。

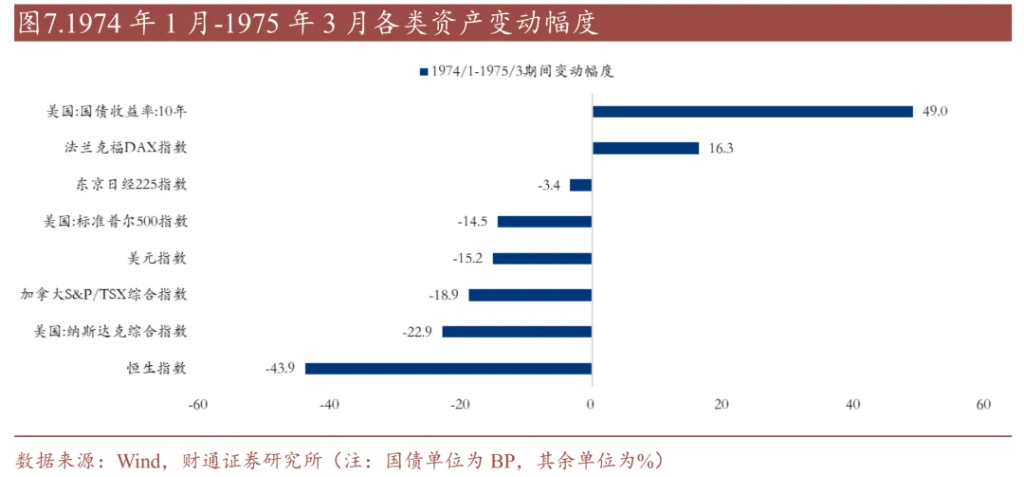

2.2 1974年1月-1975年3月:法蘭克福DAX指數領漲,美債利率上行

1974年1月至1975年3月,美元指數累計下跌15.2%。

全球權益市場表現分化,法蘭克福DAX指數表現較好,累計上漲16.3%,其餘主要權益市場承壓,美股表現偏弱,納斯達克指數累計下跌22.9%,標普500指數累計下跌14.5%。

美債先震盪上行後回落,10年期美債利率累計上行49.0BP。

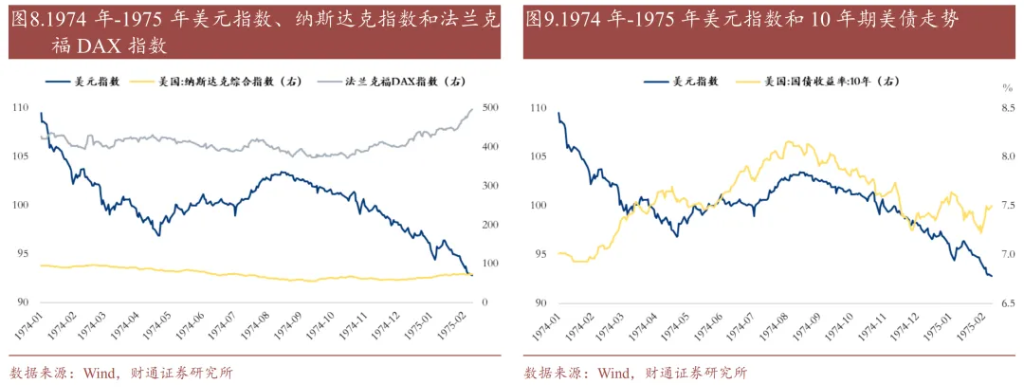

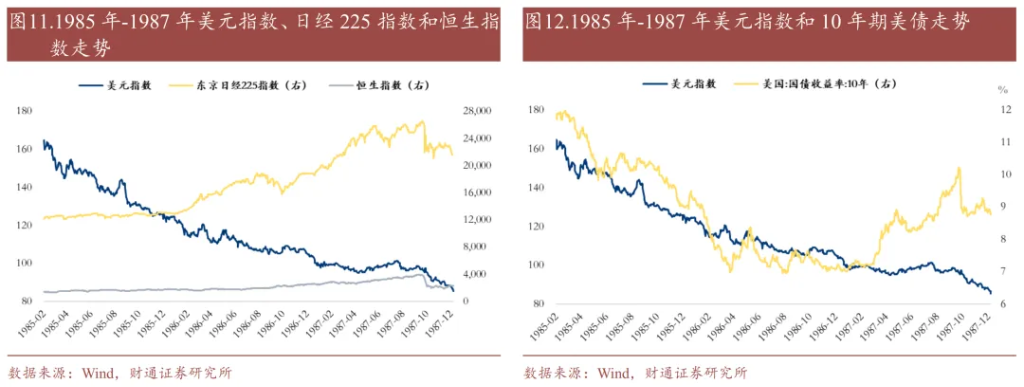

2.3 1985年2月-1987年12月:歐元顯著走強,美債利率大幅下行

1985年2月至1987年12月,美元指數累計下跌48.1%。

全球權益市場普遍表現較好,日經225指數領漲全球權益市場,累計上漲76.7%,美股整體上漲,纳斯达克指数累計上漲16.4%,標普500指数累計上漲37.9%。

美債先下行後上行,10年期美債利率累計下行292BP。

商品方面,黃金走勢較強,COMEX黃金累計上漲73.4%。

匯率方面,歐元兌美元和英鎊兌美元分別累計上漲102.5%和79.0%。

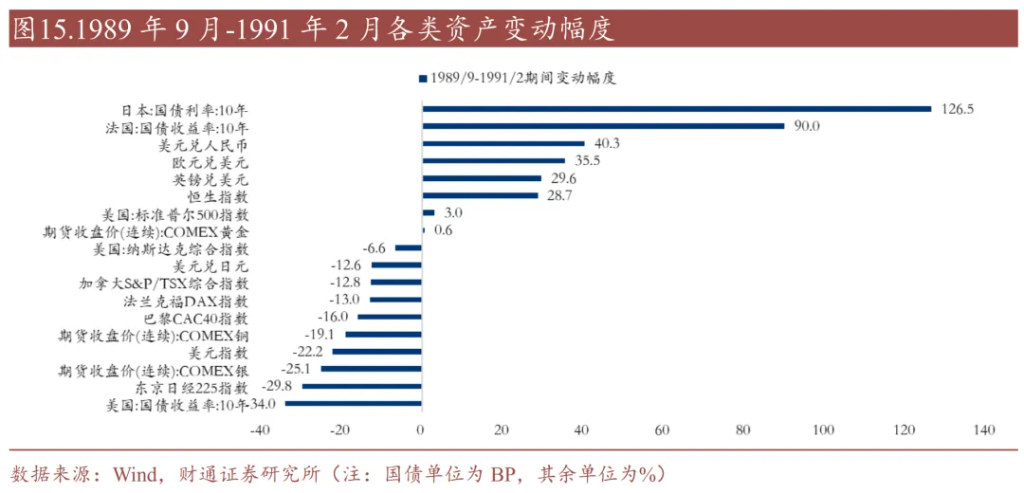

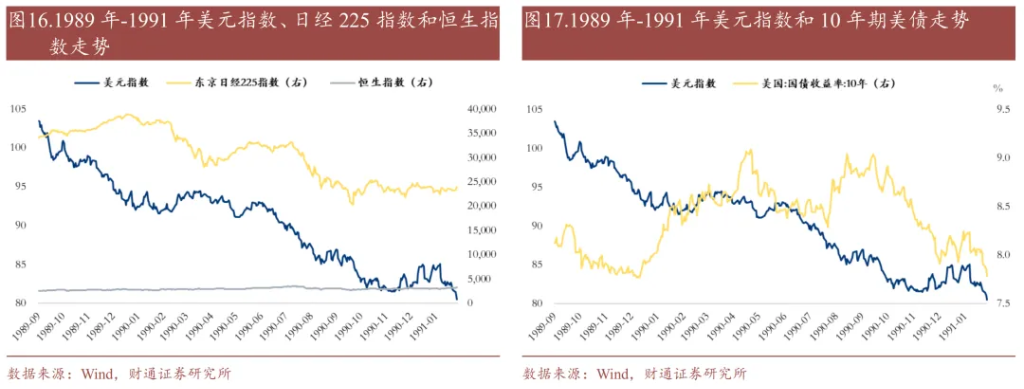

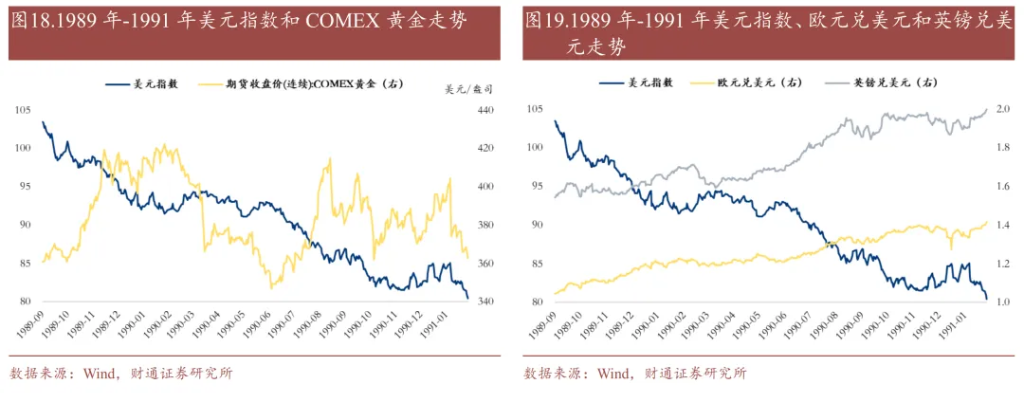

2.4 1989年9月-1991年2月:日債利率大幅上行,美債利率下行

1989年9月至1991年2月,美元指數累計下跌22.2%。

全球權益市場表現分化,日經225指數累計下跌29.8%,恒生指數表現較好,累計上漲28.7%。

美債呈“M”型走勢,10年期美債利率累計下行34.0BP。10年期日債利率大幅上行126.5BP。

商品方面,黃金持續震盪但總體堅挺,COMEX黃金累計上漲0.6%,COMEX銀和COMEX銅分別累計下跌25.1%和19.1%。

匯率方面,歐元兌美元和英鎊兌美元分別累計上漲35.5%和29.6%,美元兌人民幣累計上漲40.3%。

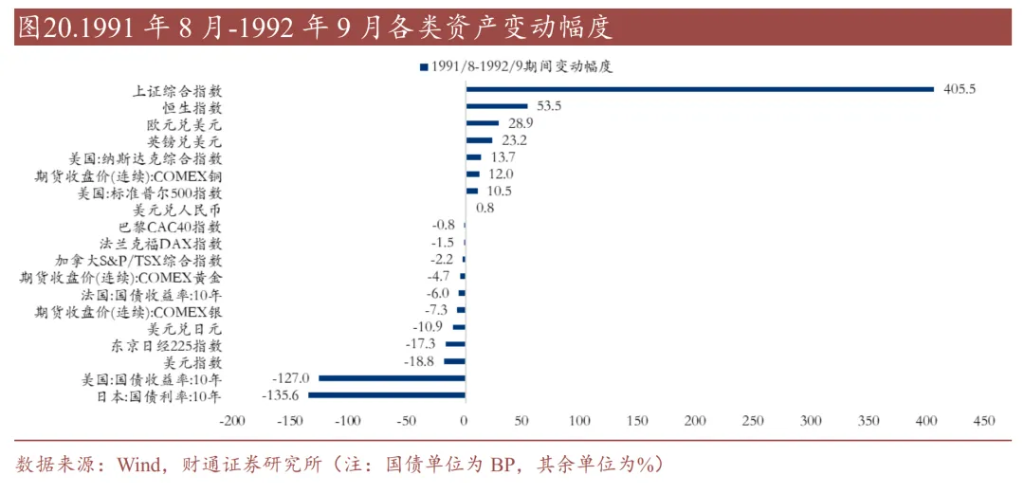

2.5 1989年9月-1991年2月:日債利率大幅上行,美債利率下行

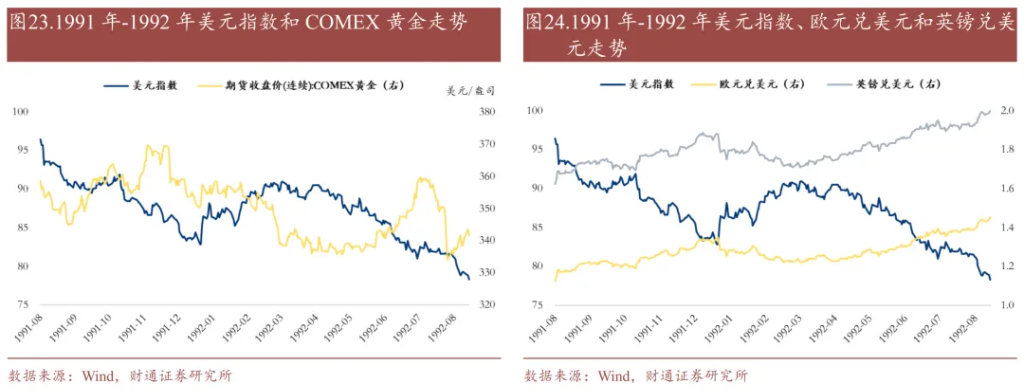

1991年8月至1992年9月,美元指數累計下跌18.8%。

全球權益市場表現分化,上證綜合指數先上漲後回落,累計上漲405.5%,東京日經225指數累計下跌17.3%。

美債先下行後上行再下行,10年期美債利率累計下行127.0BP。10年期日債利率大幅下行135.6BP。

商品方面,黃金白銀均下跌,COMEX黃金累計下跌4.7%,COMEX銀累計下跌7.3%,COMEX銅累計上漲12.0%。

匯率方面,歐元兌美元和英鎊兌美元分別累計上漲28.9%和23.2%,美元兌人民幣累計上漲0.8%。

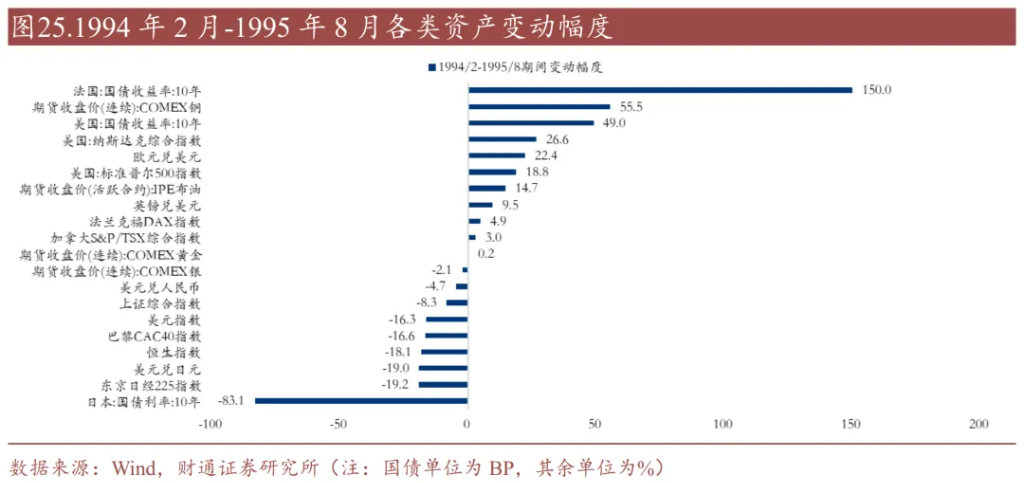

2.6 1994年2月-1995年8月:美股表現較好,法債利率、美債利率上行

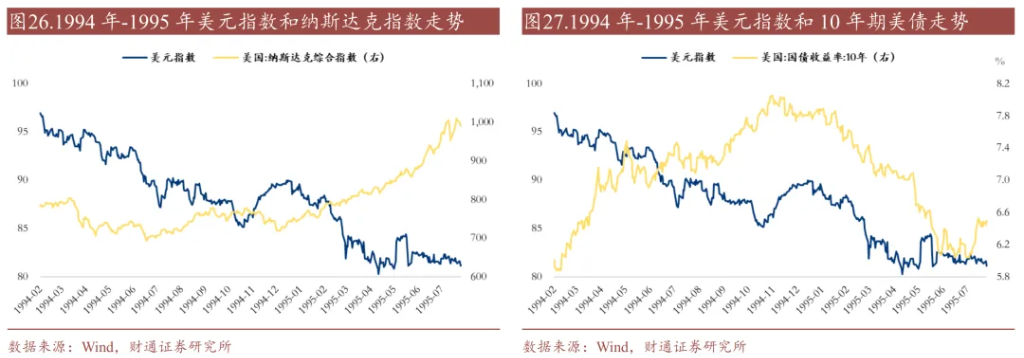

1994年2月至1995年8月,美元指數累計下跌16.3%。

全球權益市場表現分化,美股大幅走強,納斯達克指數累計上漲26.6%,標普500指數累計上漲18.8%,其他主要非美權益市場普遍承壓,日經225指數累計下跌19.2%。

美債先上行後回落,10年期美債利率累計上行49.0BP。10年期法債利率大幅上行150.0BP。

商品方面,黃金窄幅震盪,COMEX黃金累計上漲0.2%,COMEX銀累計下跌2.1%,IPE原油呈“M”型走勢,累計上漲14.7%。

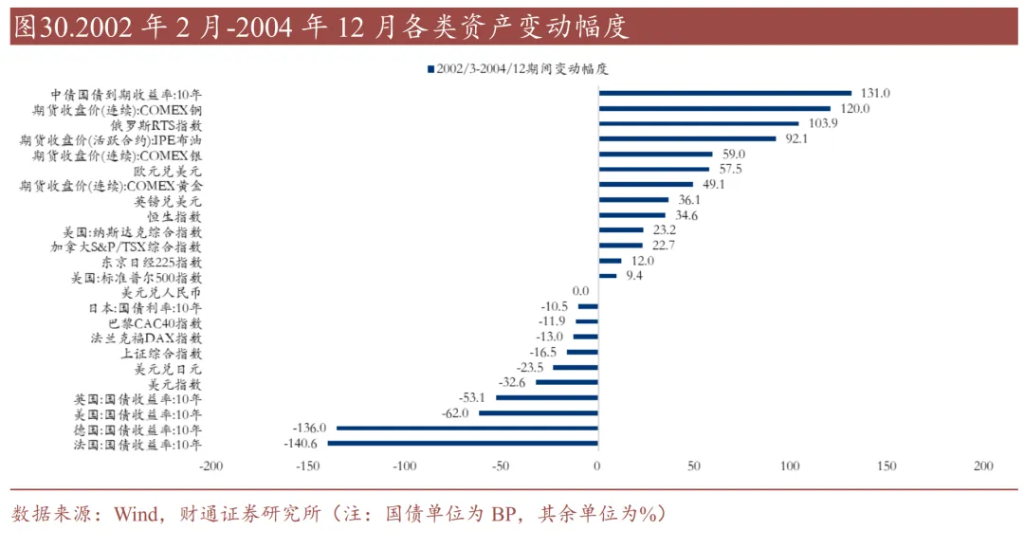

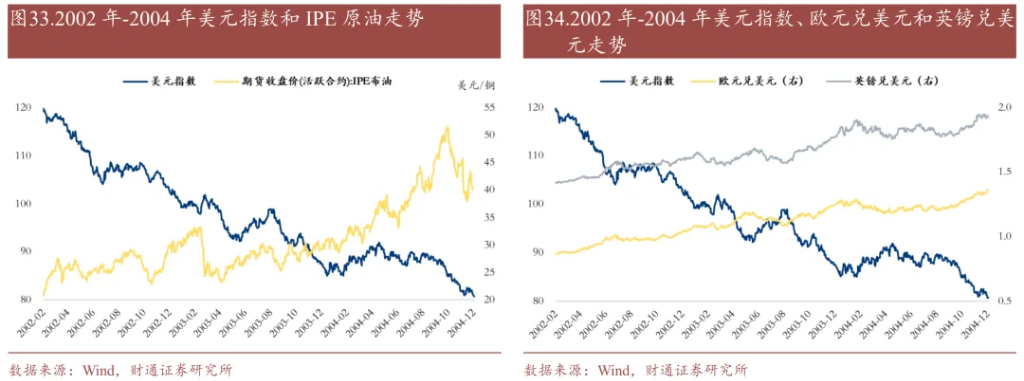

2.7 2002年2月-2004年12月:中債利率上行,歐美債市利率下行

2002年2月至2004年12月,美元指數累計下跌32.6%。

全球權益市場表現分化,俄羅斯RIT指數領漲,累計上漲103.9%,美股相對堅挺,標普500指数累計上漲9.4%,纳斯达克综合指数累計上漲23.2%。

10年期美債利率累計下行62.0BP,10年期中債利率大幅上行131.0BP。

商品方面,COMEX黃金、COMEX銀和COMEX銅分別累計上漲49.1%、59.0%和120.0%,IPE原油震盪上漲,累計上漲92.1%。

匯率方面,歐元兌美元和英鎊兌美元分別累計上漲57.5%和36.1%,人民幣對美元走平。

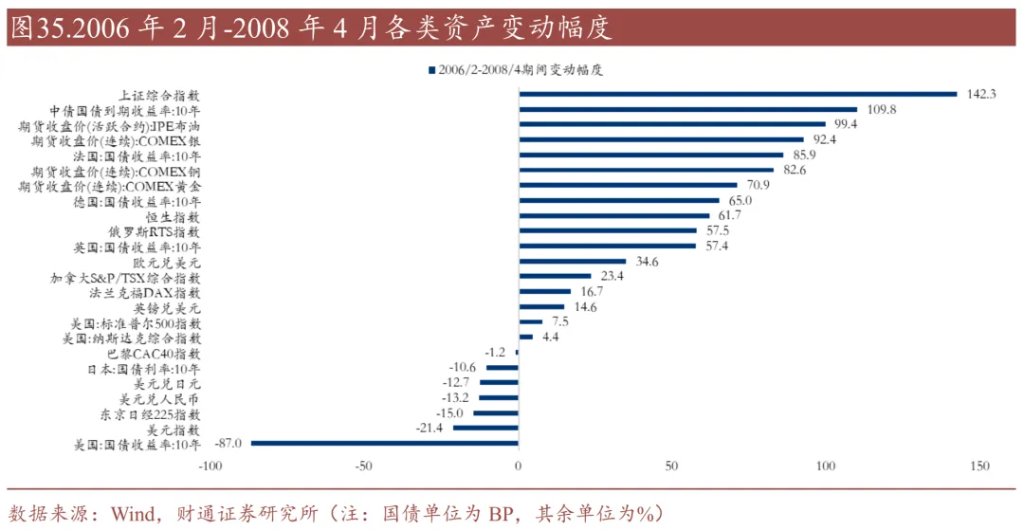

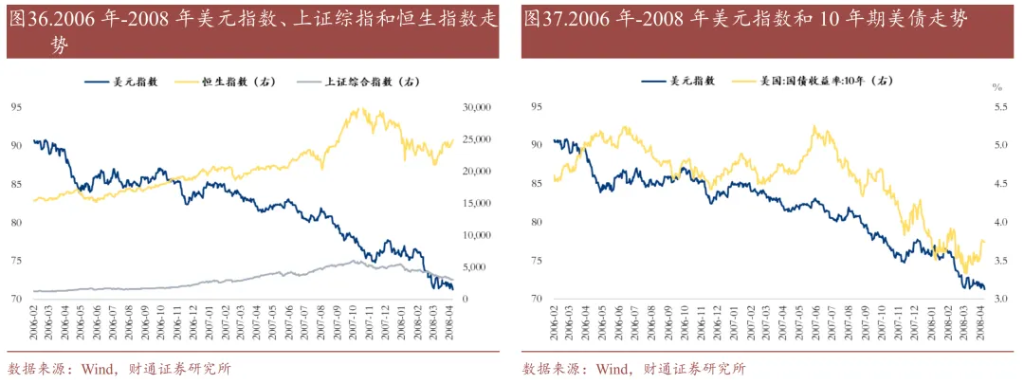

2.8 2006年2月-2008年4月:上證綜指領漲,美債利率大幅下行

2006年2月至2008年4月,美元指數累計下跌21.4%。

全球權益市場表現分化,上證綜指和恒生指數表現較好,分別累計上漲142.3%和61.7%,日經225指數表現較差,累計下行15.0%。

10年期美債利率累計下行87.0BP,10年期中債利率大幅上行109.8BP。

商品方面,貴金屬和原油表現均較好,COMEX黃金、COMEX銀和COMEX銅分別累計上漲70.9%、92.4%和82.6%,IPE原油累計上漲99.4%。

匯率方面,歐元兌美元和英鎊兌美元分別累計上漲34.6%和14.6%,人民幣對美元走強,美元兌人民幣累計下跌13.2%。

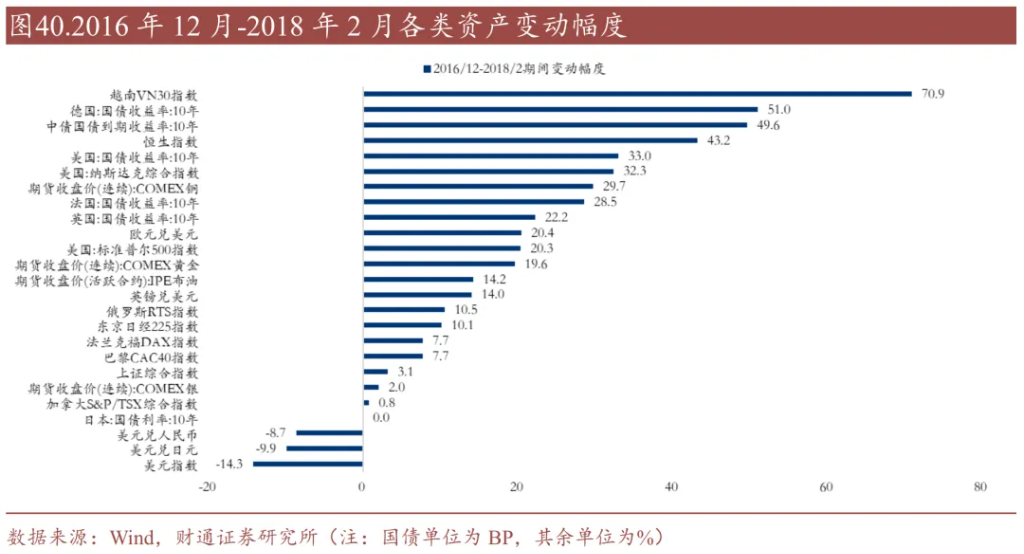

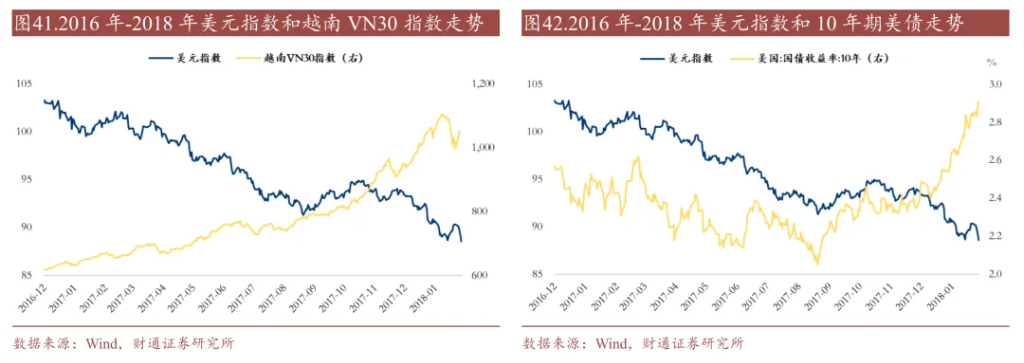

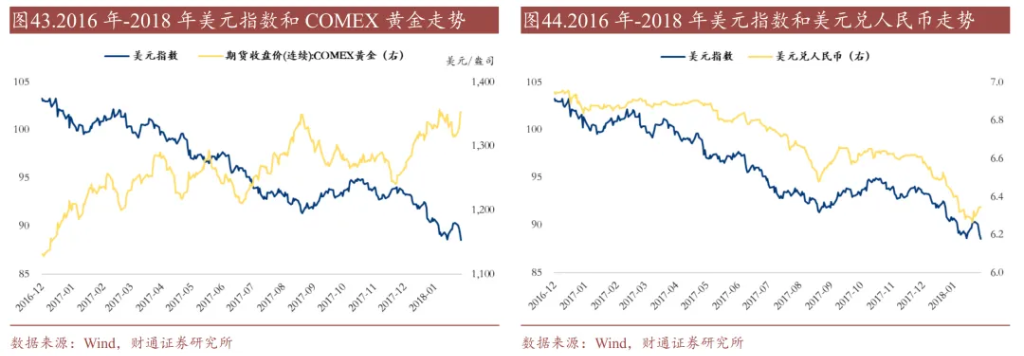

2.9 2016年12月-2018年2月:越南VN30指數領漲,美債利率上行

2016年12月至2018年2月,美元指數累計下跌14.3%。

全球權益市場普遍表現較好,越南VN30指數領漲,累計上漲70.9%,恒生指数累計上漲43.2%。

10年期美債利率累計上行33.0BP,10年期中債利率上行49.6BP。

商品方面,貴金屬和原油表現均較好,COMEX黃金、COMEX銀和COMEX銅分別累計上漲19.6%、2.0%和29.7%,IPE原油累計上漲14.2%。

匯率方面,歐元兌美元和英鎊兌美元分別累計上漲20.4%和14.0%,人民幣對美元走強,美元兌人民幣累計下跌8.7%

本文作者:孫彬彬、隋修平、閔志新,來源:固收彬法,原文標題:《資產配置 | 去美元化,大類資產怎麼走?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。