核心觀點

我們預計3月人民幣貸款增3.24萬億元,同比多增0.15萬億元;社融增量3.44萬億元,同比多增0.15萬億元。預計3月末社融存量422.4萬億元,同比增速8.2%,環比上行0.02個百分點。

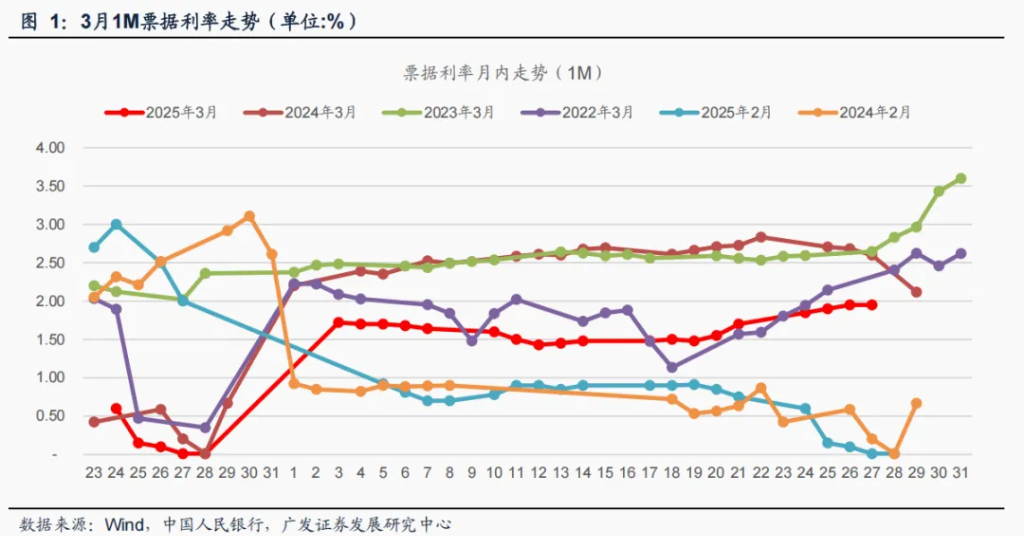

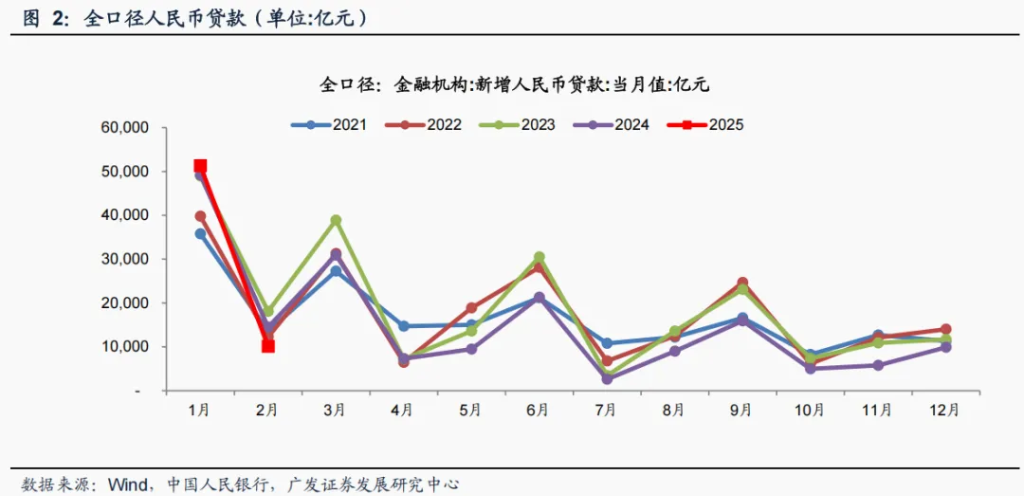

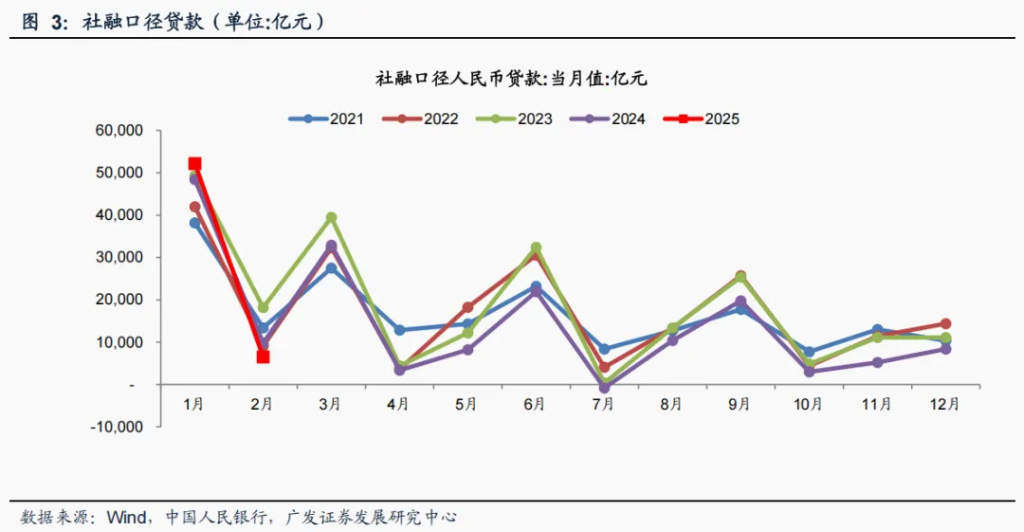

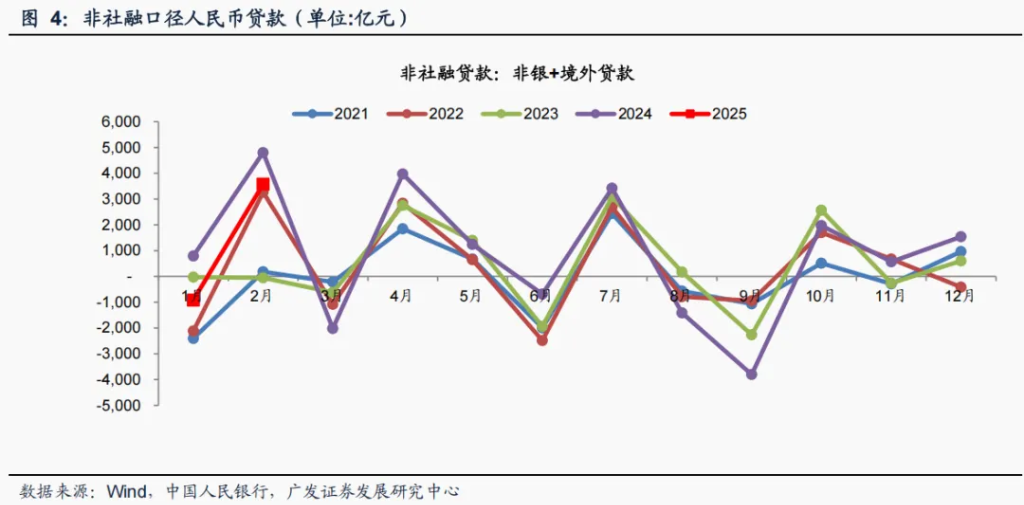

信貸方面:預計3月實體信貸需求較好。2月居民部門現金流得到改善且貸款需求旺盛,財政大幅支出改善企業現金流,企業信貸同比少增。3月票據利率持續走高,顯示實體信貸需求較好。我们預計3月全口徑人幣貸款增量約3.24萬億元,同比 0.15萬億元。非社融口徑人民幣方面,由於實體信貸需求好轉,預計3月單月淨減少0.2萬億元,同比基本持平。綜合來看,我们預計3月社融口徑人民幣貸款增3.44萬億元,同比多增0.15萬億元。

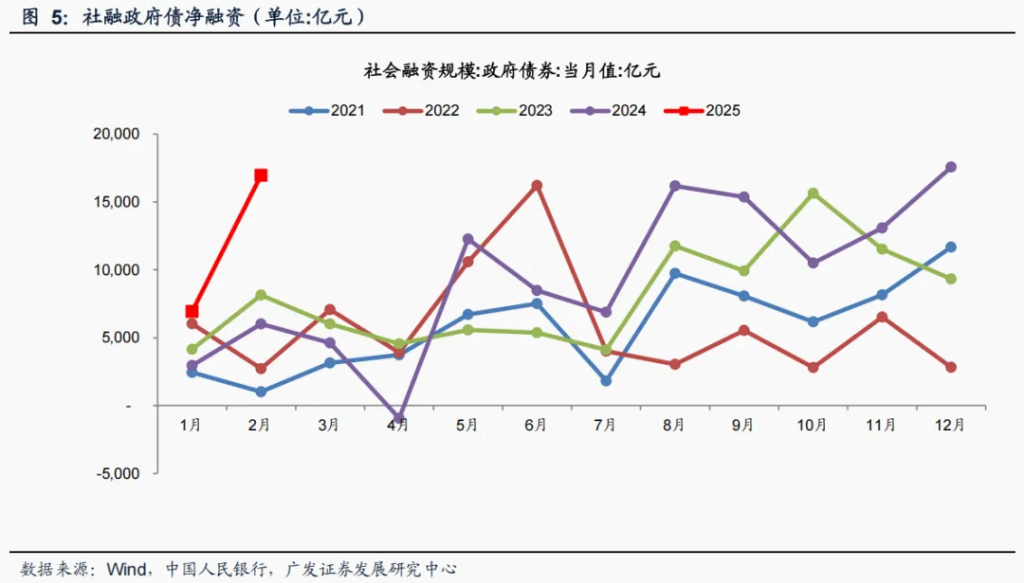

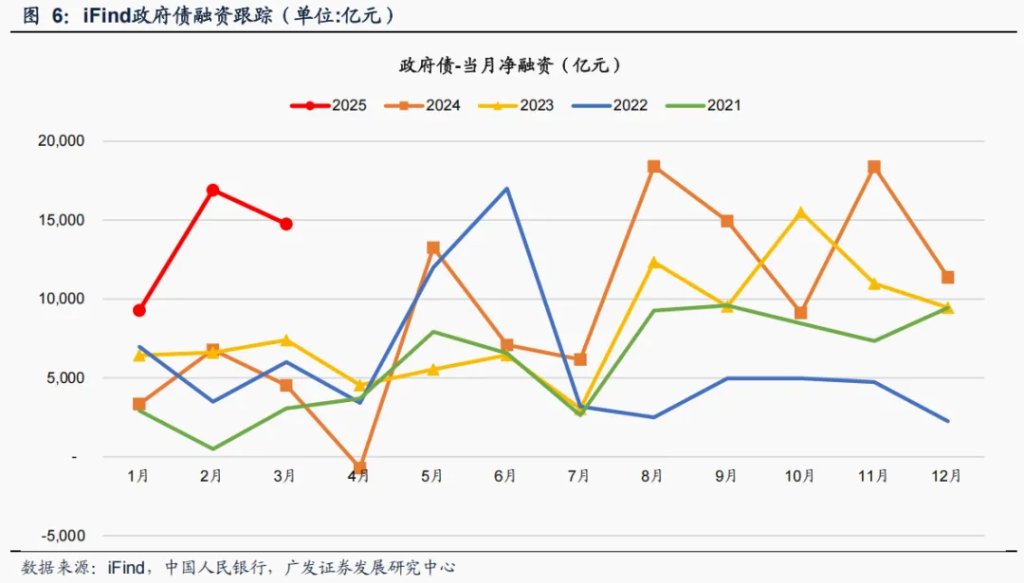

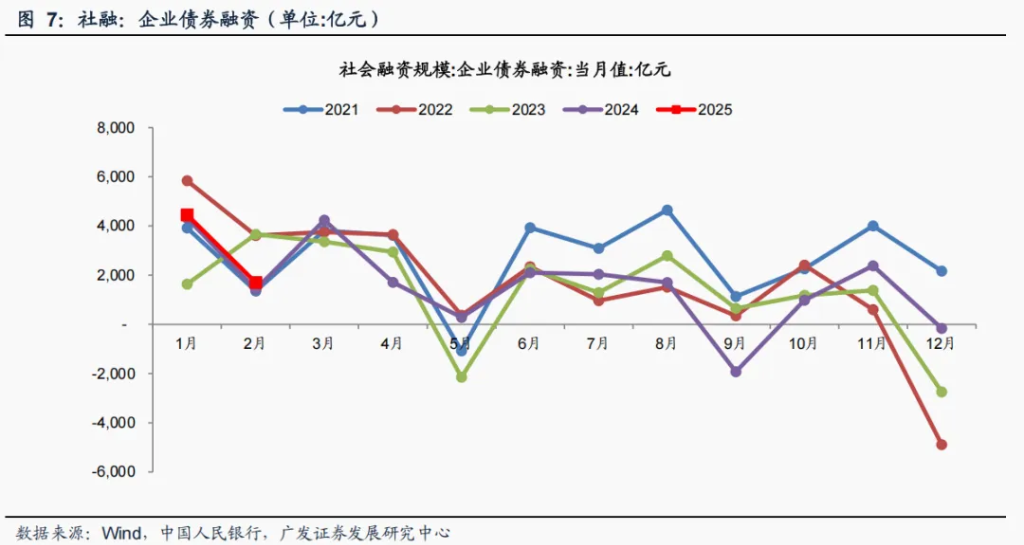

債券方面:預計3月政府債淨融資同比大幅提高。3月政府債環比略有回落,預計3月政府債淨融資1.47萬億元,同比多增1.01萬億元。信用債融資方面,iFind數據顯示3月信用債融資環比、同比均有下降,預計3月企業信用債融資0.01萬億元,同比少增0.41萬億元。

信託+委託+外幣貸款:預計3月增-700億元(去年同期增759億元)。

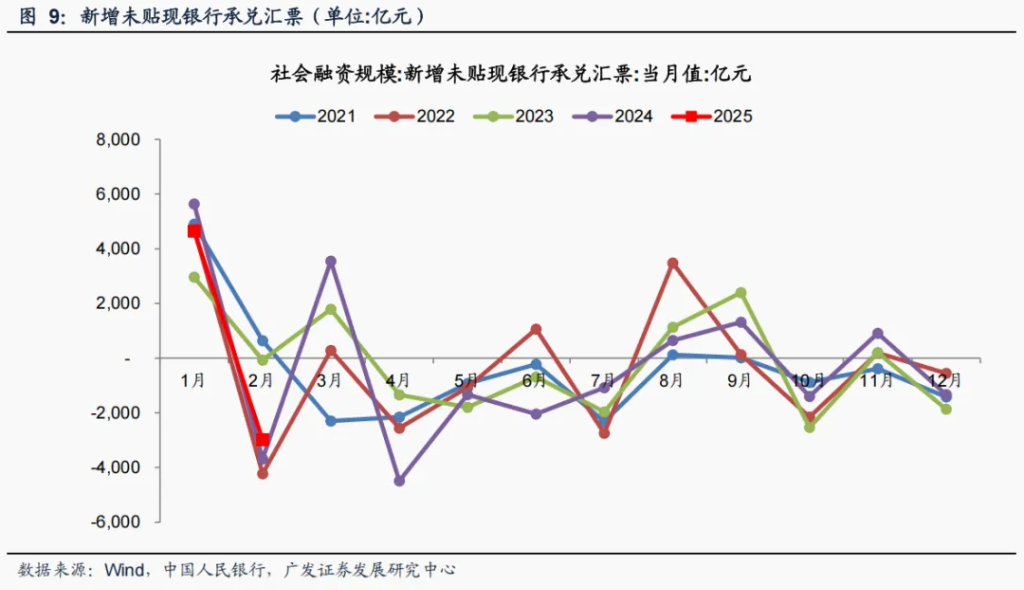

未貼現承兌匯票:預計3月淨增0.2萬億元,同比少增0.16萬億元。

貨幣增速方面,財政支出發力,M1增速預計拐頭向上。從國內情況來看,季末月爲財政支出重點時間,考慮到今年政府要求靠前且一季度淨發行量大幅超過去年同期,預計今年3月財政支出將大幅超過去年同期,同時隨着本輪政策刺激需求端力度加大,春節擾動消退後,預計企業及個人存款活期化趨勢更明顯。從國外情況來看,年初以來美元指數、美債利率大幅回落,2月跨境資金迴流跡象已初顯,3月跨境資金迴流或加速。

綜合來看,預計3月M1增速3.0%左右,M2增速7.5%左右。展望後續,當前匯率是掣肘央行貨幣政策的重要因素,但隨着4月2日美國“對等關稅”靴子落地,美國衰退預期大幅上升,美元指數大幅回落趨勢延續,跨境套利交易回報率大概率將持續下降,或逐步緩解資本外流壓力,爲國內流動性改善創造條件。

考慮到近期央行多次提到“擇機降準降息”,隨着匯率及跨境資本流動壓力緩解,大概率二季度初是下一個降準窗口期。貨幣環境寬鬆、財政發力刺激內需,預計經濟復甦將進入加速器,社融、M1、M2增速均有望持續回升。銀行板塊來看,利率上行需警惕業績和估值的戴維斯雙擊。大行受益於投資收益佔比較低,美債利率下行推動香港市場估值回升,預計港股大行和復甦彈性銀行寧波銀行、招商銀行(A/H)能跑出超額收益。

人民幣貸款預計3月實體信貸需求較好。2月居民部門現金流得到改善且貸款需求旺盛,財政大幅支出改善企業現金流,企業信貸同比少增。3月票據利率持續走高,顯示實體信貸需求較好。我们預計3月全口徑人民幣貸款增量約3.24萬億元,同比 0.15萬億元。非社融口徑人民幣(主要是非銀+境外貸款)方面,由於實體信貸需求好轉,預計3月單月淨減少0.2萬億元,同比基本持平。綜合來看,我们預計3月社融口徑人民幣貸款增3.44萬億元,同比多增0.15萬億元。

政府債融資

政府債融資

Wind高頻數據顯示,3月政府債環比略有回落,預計3月政府債淨融資1.5萬億元,同比多增1.01萬億元。

iFind數據顯示,3月信用債融資環比、同比均有所下降,我們預計3月企業信用債融資0.01萬億元,同比少增0.41萬億元。

3月信貸需求較好,預計表外票據向表內遷徙趨勢減弱,呈現淨增加狀態。預計3月表外未貼現銀行承兌匯票淨增0.20萬億元,同比少增0.16萬億元。

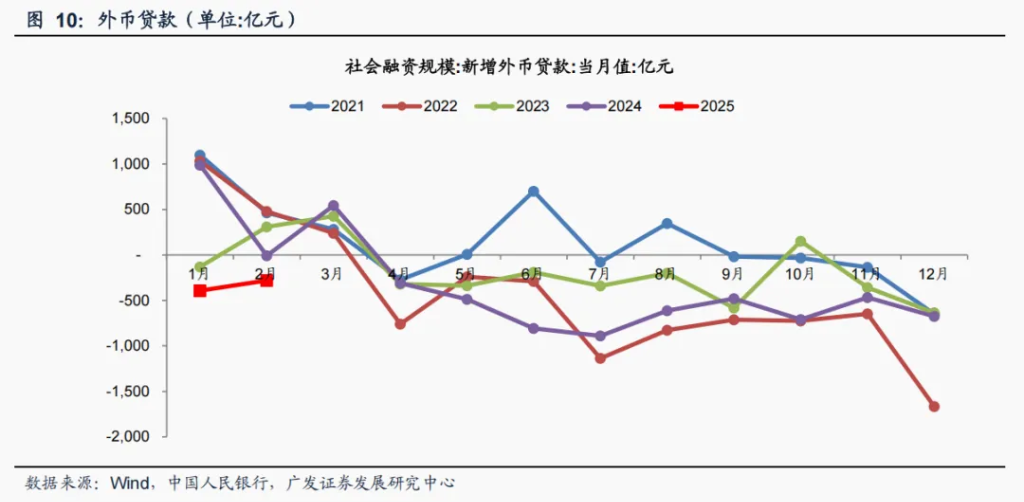

外需低位,預計外幣貸款維持低量,預計3月外幣貸款淨減少0.05億元,同比多減0.10万億元。

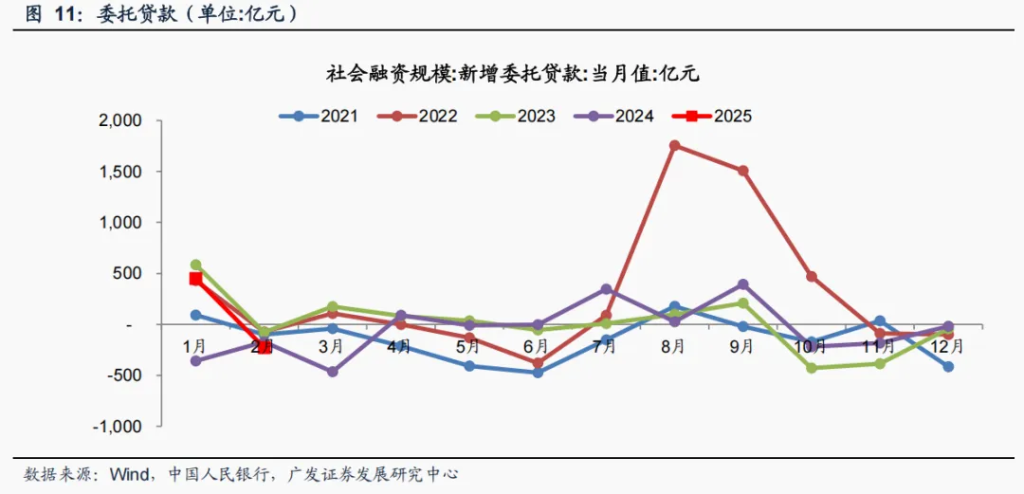

除22年底由於政策性開放性金融工具投放帶動委託貸款放量外,委託貸款基本呈現低位狀態。預計3月委託貸款淨融資爲-0.04萬億元,同比基本持平。

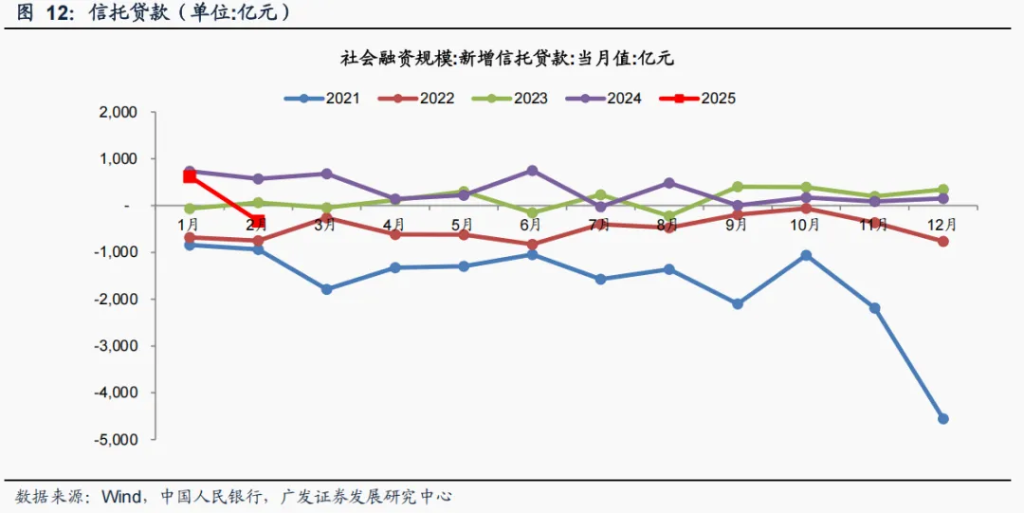

資管新規後,2018到2022年,信託貸款基本呈現淨萎縮狀態,2023年下半年開始,信託貸款開始逐步有增量。我們預計3月信託貸款增0.02億元,同比少增0.05万億元。

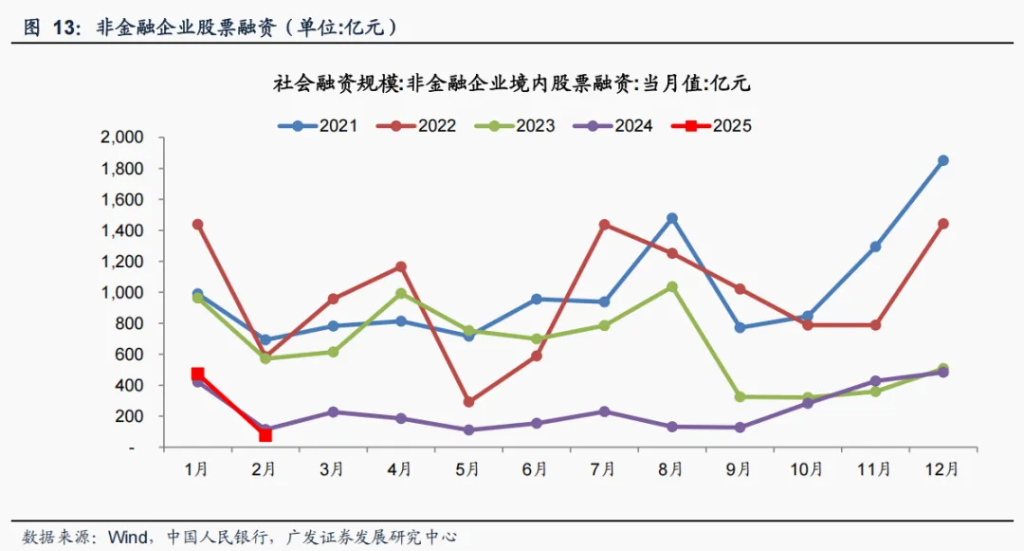

IPO融資維持低量,預計3月境內非金融企業股票融資100億元,同比少增0.01万億元。

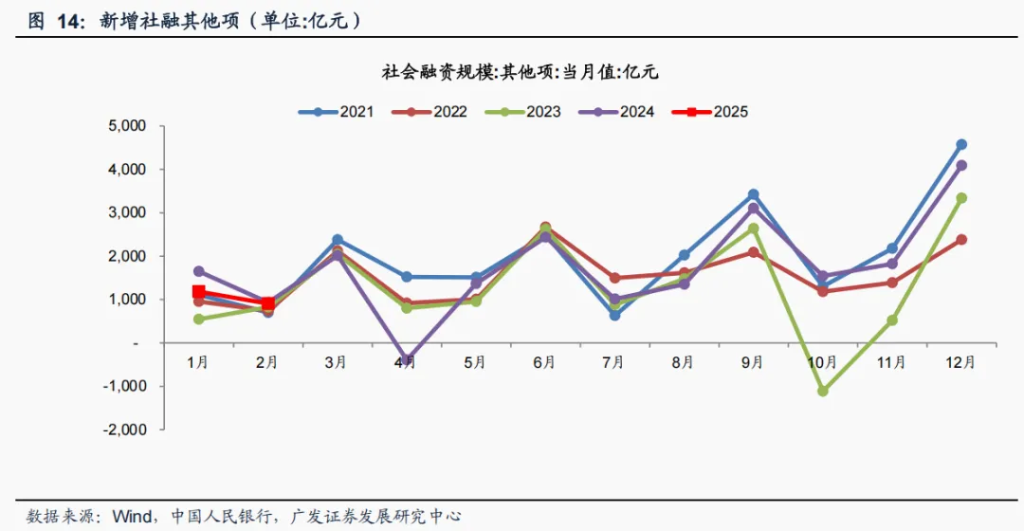

社融其他項主要包含貸款覈銷、信貸ABS、保險賠償、投資性房地產等,從歷史數據來看季節性明顯,預計3月增量同比持平,增0.09萬億元。

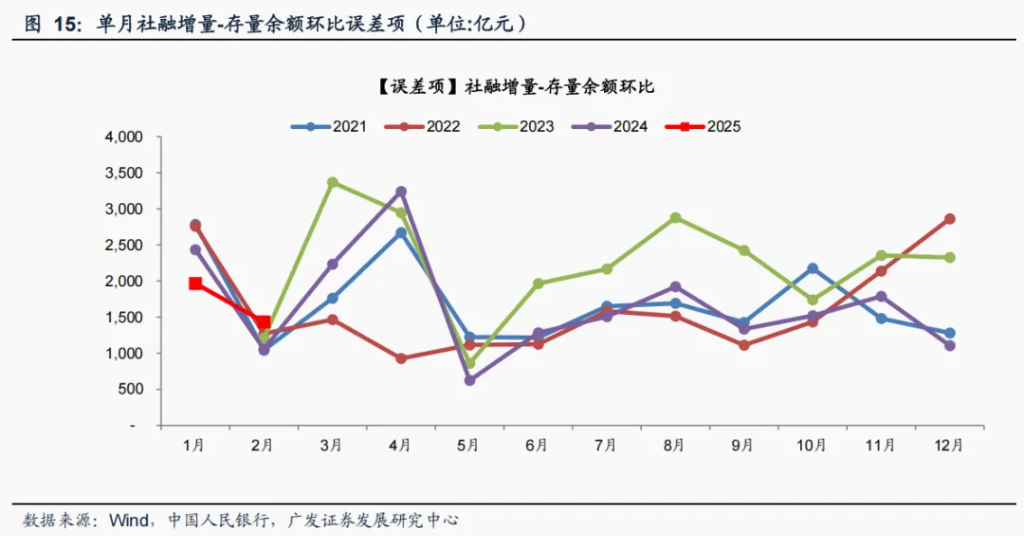

由於統計口徑差異,社融增量和存量餘額環比變化之間存在差異。我們按照誤差項同比持平預期,預計3月“社融增量-存款餘額環比”0.2萬億元。

彙總以上,我們預計3月社融增量5.29萬億元,同比多增0.46萬億元。3月末社融存量422.4萬億元,同比增速8.21%,環比上行0.02個百分點。貨幣增速方面,財政支出發力,M1增速預計拐頭向上。從國內情況來看,季末月爲財政支出重點時間,考慮到今年政府要求靠前且一季度淨發行量大幅超過去年同期,預計今年3月財政支出將大幅超過去年同期,同時隨着本輪政策刺激需求端力度加大,春節擾動消退後,預計企業及個人存款活期化趨勢更明顯。從國外情況來看,年初以來美元指數、美債利率大幅回落,2月跨境資金迴流跡象已初顯,3月跨境資金迴流或加速。

綜合來看,預計3月M1增速3.0%左右,M2增速7.5%左右。展望後續,當前匯率是掣肘央行貨幣政策的重要因素,但隨着4月2日美國“對等關稅”靴子落地,美國衰退預期大幅上升,美元指數大幅回落趨勢延續,跨境套利交易回報率大概率將持續下降,或逐步緩解資本外流壓力,爲國內流動性改善創造條件。

考慮到近期央行多次提到“擇機降準降息”,隨着匯率及跨境資本流動壓力緩解,大概率二季度初是下一個降準窗口期。貨幣環境寬鬆、財政發力刺激內需,預計經濟復甦將進入加速器,社融、M1、M2增速均有望持續回升。銀行板塊來看,利率上行需警惕業績和估值的戴維斯雙擊。大行受益於投資收益佔比較低,美債利率下行推動香港市場估值回升,預計港股大行和復甦彈性銀行寧波銀行、招商銀行(A/H)能跑出超額收益。

本文來源:廣發證券,原文作者:倪軍、李文潔,原文標題:《預計社融增速環比持平8.2%——2025年3月社融前瞻》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。