在全球貿易緊張局勢持續發酵之際,特別是隨着4月2日臨近,市場避險情緒明顯上升。

德意志銀行最新的貨幣流動數據(CORAX)顯示,避險資產的資金流入處於歷史高位(5年百分位排名顯示避险货币和黄金的资金流动显著高于平均水平)。

其中,對沖基金近兩週增加了對避險貨幣(日元和瑞郎)的買入力度,實體資金投資者繼續大量購買黃金,歐元保持適度買入,而大宗商品貨幣的資金流入則呈現分化趨勢。

具體而言,日元、瑞郎和黃金作爲避險資產的地位在當前環境下更加突出,可能繼續吸引資金流入;歐元相較美元可能具有一定的相對吸引力,尤其在全球貿易緊張的局勢下。

大宗商品貨幣方面,資金流動分化較爲複雜,新興市場貨幣面臨更大的不確定性,投資者對南非蘭特、泰銖等個別貨幣仍保持較高興趣。

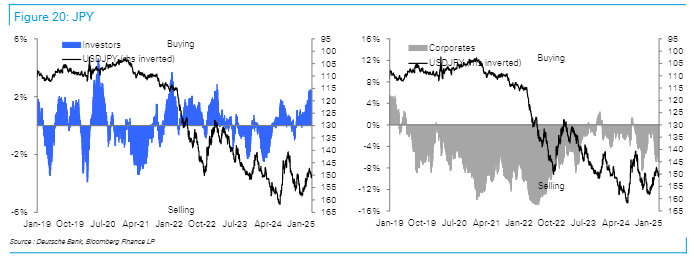

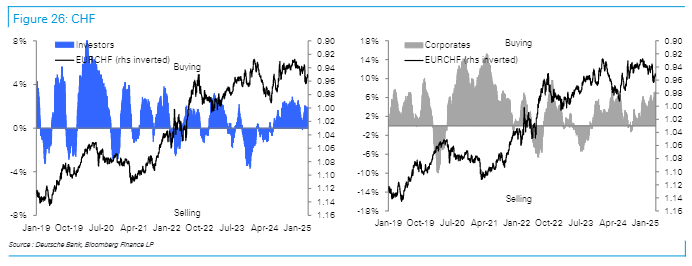

日元、瑞士法郎受追捧,避險情緒明顯上升

報告數據顯示,對沖基金近期正在增加對傳統避險資產的配置,尤其是日元和瑞士法郎,這主要受到持續的關稅擔憂驅動。

實體資金投資者也保持了對黃金的強勁買入,雖然買入步伐較兩週前略有放緩,但仍是重要的資金流入方向。

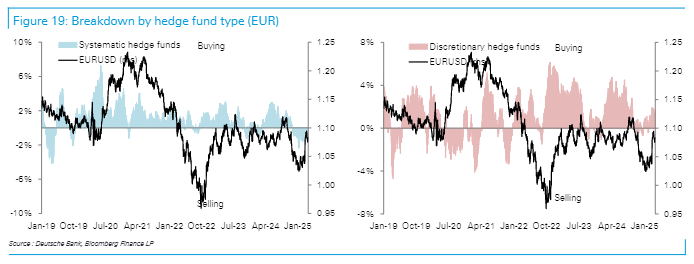

實體資金投資者和主觀交易對沖基金同時保持了對歐元的適度買入水平,這表明歐元作爲非美元資產的地位在當前環境下仍具吸引力。

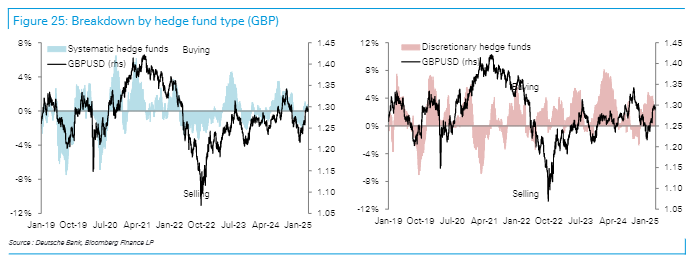

不過值得注意的是,主觀交易對沖基金減少了對英鎊的買入力度,反映出對英國經濟前景的擔憂增加。

大宗商品貨幣表現分化

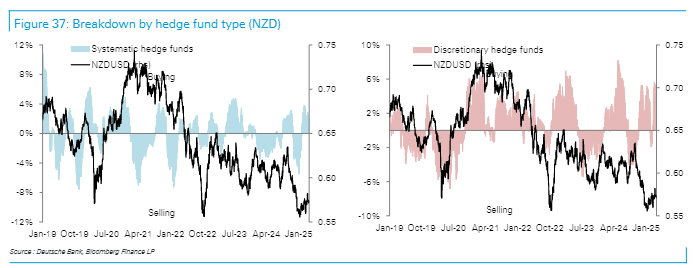

在大宗商品相關貨幣方面,主觀交易對沖基金保持了對新西蘭元的大量買入,並適度買入澳元和加元。這表明儘管存在貿易緊張局勢,但投資者對部分大宗商品出口國的經濟前景仍持相對樂觀態度。

與此相反,系統性對沖基金減少了對新西蘭元的買入,同時增加了對澳元和加元的賣出力度。這種分化反映了不同類型投資者對大宗商品貨幣的看法存在差異,系統性交易者可能更擔憂全球貿易摩擦對大宗商品出口國的潛在負面影響。

在北歐貨幣方面,對沖基金保持了對瑞典克朗的強勁買入,但對挪威克朗則表現出截然不同的行爲:系統性對沖基金增加買入,而主觀交易對沖基金則增加賣出。

新興市場貨幣流動呈現複雜格局

在新興市場貨幣方面,系統性對沖基金轉向對南非蘭特的小幅買入,而主觀交易對沖基金則繼續顯著買入。實體資金投資者增加了對以色列謝克爾的買入,而對沖基金則轉爲賣出。

在亞洲貨幣中,整體投資者保持對泰銖的大量買入和對新加坡元的大量賣出。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。