儘管部分投資者對印度的增長前景仍存疑慮,但近期各種跡象顯示印度經濟正顯露週期性復甦跡象。

摩根士丹利亞洲首席經濟學家Chetan Ahya領導的分析師團隊近日發佈報告稱,儘管國際貿易緊張局勢可能繼續拖累亞洲的增長前景,但印度由於其商品出口佔GDP比例較低、服務出口強勁以及內需政策支持等因素,有望在亞洲地區表現突出。

Ahya團隊指出,關鍵驅動力在於政策的明顯轉向——從不必要的財政與貨幣雙緊縮,轉向更爲積極的支持性立場。貨幣政策正在利率、流動性注入和監管放鬆三方面發力,而財政政策則通過持續的資本支出和減稅措施支持內需。

貨幣政策“三管齊下”放鬆

大摩報告指出,印度央行的貨幣寬鬆政策正在三個方面開足馬力:

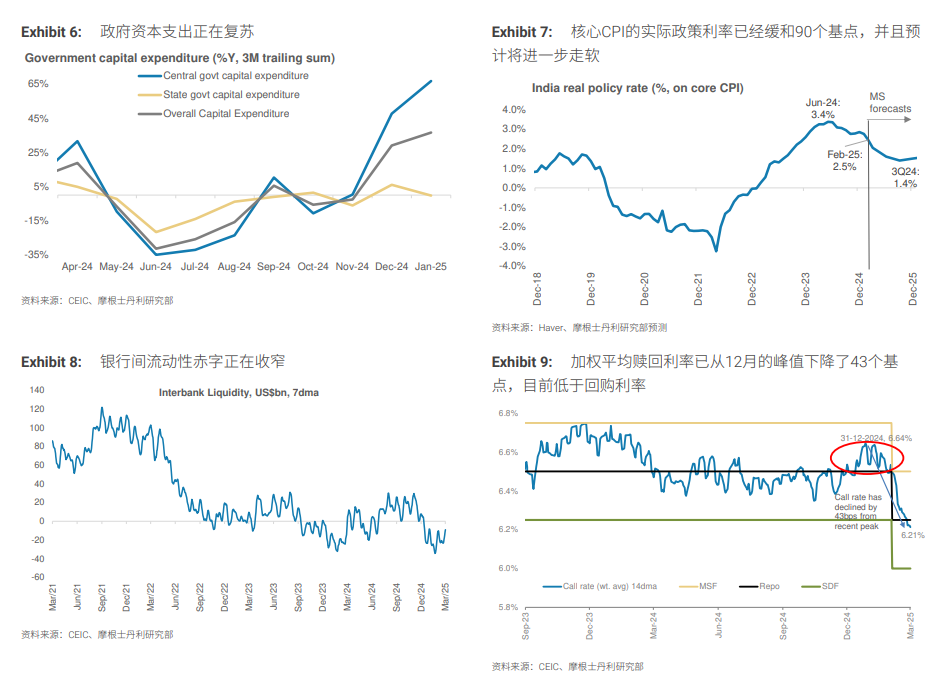

利率: 基於核心通脹的實際政策利率已從2024年6月的峯值3.4%回落至2025年2月的2.5%。隨着食品通脹放緩,爲印度央行提供了降息空間。報告預測央行將在4月和6月分別降息25個基點,累計降息75個基點(自2024年12月首次降息以來)。

流動性: 央行通過公開市場操作、浮息回購和美元/印度卢比掉期交易等措施注入流動性。加權平均拆借利率(按14天平均基準)已從12月底的高點下降43個基點,並持續低於回購利率。银行间流動性赤字状况正在收窄(3月日均赤字158億美元,低於2月的189億美元)。

監管放鬆: 央行開始放鬆對非銀行金融公司(NBFC)的監管收緊力度,例如將對NBFC的銀行貸款風險權重降低25個百分點,有助於改善流動性可及性。預計下一步可能放鬆對消費信貸的監管要求。

財政政策維持支持態勢

報告指出,私人資本支出的復甦將是緩慢的,因此政府資本支出的復甦是關鍵支撐點。大摩預計,政府資本支出顯示出持續復甦勢頭:

政府資本支出復甦:1月份,政府資本支出加速至3個月移動平均同比增長67%。大摩預計,2026財年中央政府資本支出同比增長10.1%,包括對邦政府的補助金在內的總資本支出預計增長17.4%。

赤字率維持高位:政府將2025財年(F2025)中央政府財政赤字目標設定爲GDP的4.8%,並預計在2026財年(F2026)放緩至GDP的4.4%,顯示出在財政整頓的同時繼續支持經濟增長。

高頻數據顯示經濟邊際改善

與此同時,摩根士丹利首席印度經濟學家Upasana Chachra的團隊發佈最新報告顯示,印度的高頻經濟數據呈現出混合但整體向好的趨勢,表明週期性增長復甦正在進行。

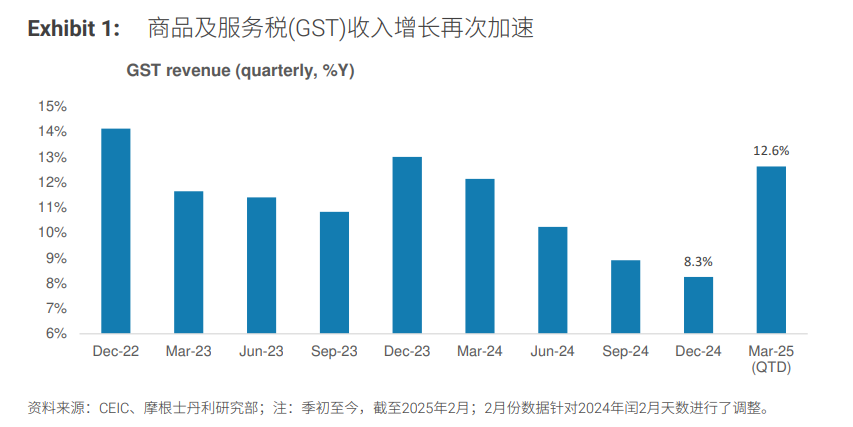

商品和服務稅(GST)收入在2025年1月至2月期間平均增長加速至10.7%(考慮閏年調整後接近12.6%),顯著高於2024年第四季度的8.3%。

製造業和服務業採購經理人指數(PMI)持續保持在50以上的擴張區間。

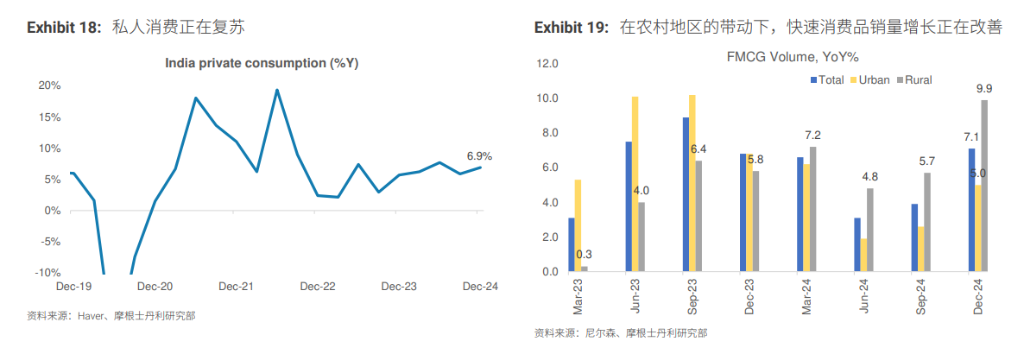

大摩指出,農村地區的經濟復甦逐漸鞏固,快速消費品(FMCG)銷量增長速度超過城市地區。就業增長出現初步跡象,工資增長預計會滯後恢復。預計私人消費增長將保持韌性,消費者信心依然高漲。

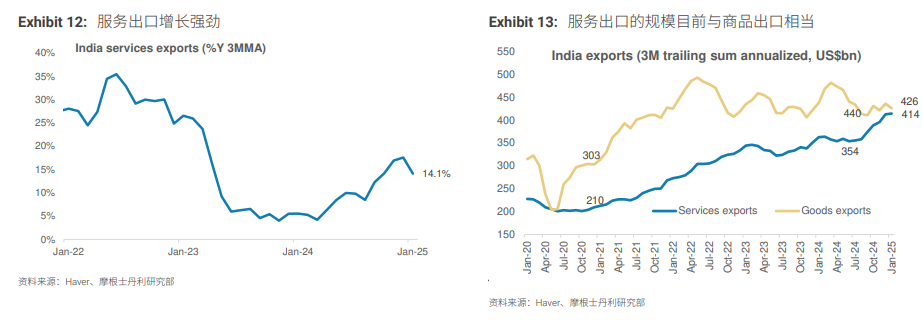

外貿方面,服務出口增長強勁,預計將繼續支持經濟增長和就業前景。商品和服務貿易平衡佔GDP的比例預計將保持穩定,經常賬戶赤字(CAD)預計將在1%的GDP左右波動。

市場情緒回暖,資金重返印度

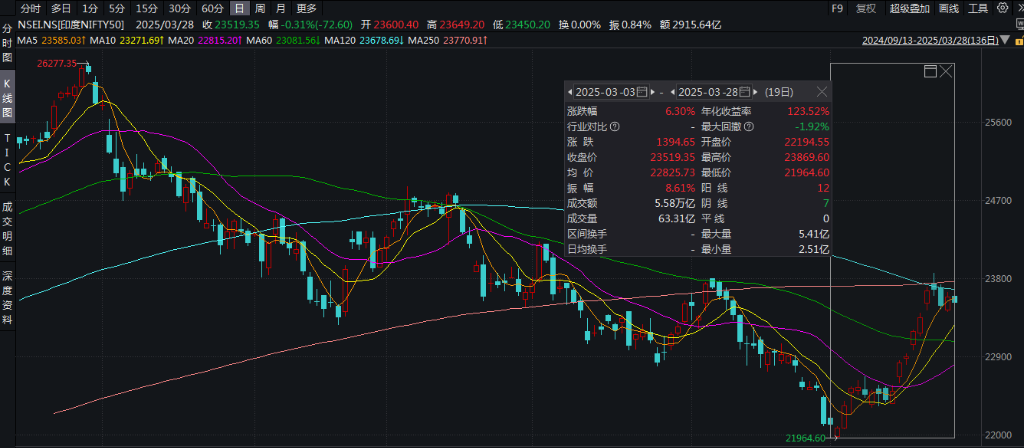

隨着市場押注經濟復甦,印度股市也開始漲了。3月,印度股市基準指數Nifty 50指數實現了過去六個月來的首次單月上漲,截至3月28日,該指數已較低點反彈6.3%。

與此同時,經歷了1月以來超150億美元的資金流出後,外資正在加速回流。彭博社彙編數據顯示,截至3月27日當週,全球基金淨買入印度股票26億美元,連續第二週淨買入,創下12月初以來的最大流入量。

摩根大通私人銀行亞洲投資策略主管Alexander Wolf在報告中寫道:

“鑑於國內因素具有建設性且受外部貿易緊張局勢影響的脆弱性降低,我們認爲印度的經濟勢頭即將觸底反彈,這可能助推股市。”

值得注意的是,在截至3月21日的一週內,外投淨買入了5.15億美元的印度股票,爲去年12月以來的首次淨買入,釋放積極信號。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。