市场并非总是理性的,这种非理性的体现就是“错位”。

当地时间21日,德意志银行的宏观策略师Henry Allen发布报告称,当前全球金融市场正面临五大关键“错位”现象,可能预示着未来的调整方向。

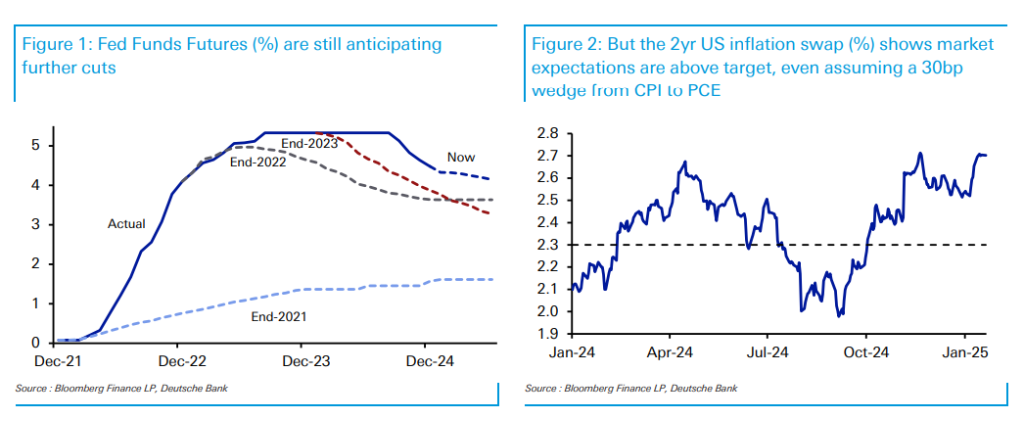

市场相信美联储今年将继续降息,尽管通胀仍高于央行目标;

市场不相信特朗普会在关税上采取激进措施,尽管特朗普本人多次警告;

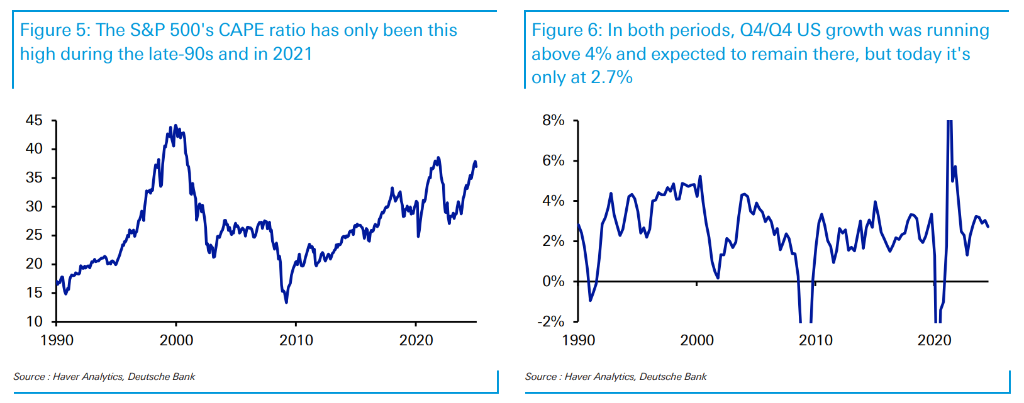

美股估值从未在增长经济如此疲软的情况下达到如此高位;

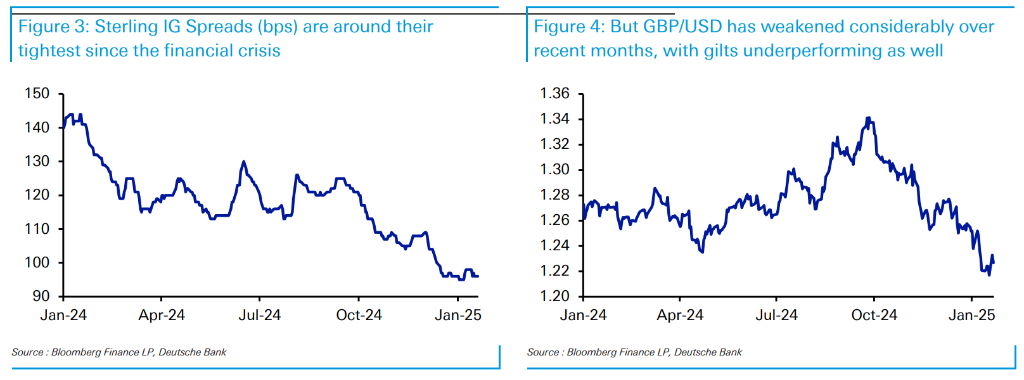

英国国债和英镑表现不佳,但英镑投资级利差却处于全球金融危机以来的最紧水平;

日本央行正处于加息周期,但5年期日债收益率仅为0.84%,远不能充分反映实际通胀压力。

错配一:美联储降息预期与通胀压力高企的矛盾

报告首先指出,市场目前预期美联储将在2025年降息,但同时却预计通胀将维持在美联储目标之上,这种矛盾的预期令市场分析人士感到困惑。

根据美联储基金期货的数据,市场预计到2025年12月美联储将降息43个基点。然而,通胀预期却居高不下,1年期通胀互换利率为2.77%,2年期为2.70%,5年期为2.58%。即便考虑到通胀互换利率与美联储目标通胀率(PCE)之间存在20-40个基点的差异,通胀预期仍远高于美联储的目标范围。

这种矛盾的预期背后,市场似乎忽视了美联储可能因通胀持续高于目标而采取的更为谨慎的政策路径。德银认为,尽管美联储可能暗示未来会降息,但通胀的持续性可能限制其降息空间,市场对这一风险的低估可能导致未来政策调整时的市场波动。Allen写道:

鉴于2021年以来通胀持续高于目标的记录,很难想象美联储会冒险过于激进地放松政策。

错配二:英国市场的资产表现分化

英国市场近期也出现了显著的资产表现分化。

自2024年12月以来,英镑兑美元下跌3.9%,兑欧元下跌1.3%,而英国国债的总回报下降2.9%,表现逊于欧元区主权债和美国国债。

然而,在这种背景下,英镑投资级(IG)信用利差却收紧了12个基点至96个基点,接近全球金融危机以来的最紧水平。相比之下,美国IG信用利差仅收紧2个基点,欧元IG信用利差收紧11个基点,且仍高于2021年中期的低点。

德银认为,这种分化可能反映了市场对英国信用市场的过度乐观,而忽视了英镑和国债的疲软表现。报告指出,未来几个月英镑IG信用利差可能会扩大,尤其是与欧元IG利差相比,这可能对英国市场的稳定性构成挑战。

错配三:市场对特朗普关税政策的低估

在美国,市场对特朗普关税政策的预期也存在显著错配。

尽管特朗普在竞选期间提出了一系列激进的关税政策,但市场似乎并不相信他会完全实施这些政策。德银最近的全球市场调查显示,超过80%的投资者认为特朗普会比竞选承诺更温和。

然而,特朗普本人已多次否认这种预期,强调其关税政策将保持强硬。当地时间21日,特朗普签署行政命令,宣布从2月1日起对墨西哥和加拿大征收25%关税,导致墨西哥比索和加元承压。

报告指出,市场对特朗普关税政策的低估可能忽视了其对全球贸易和美国通胀的潜在影响。德银发现,市场目前的定价仅反映了5%的普遍关税。如果特朗普实施其关税威胁,可能对美国通胀产生显著推动作用,进而影响美联储的政策路径。

根据第一任期的经验,特朗普更激进的贸易政策通常在第二年或第三年才会实施。展望未来,德银认为:

4月1日将是一个关键日期,因为根据特朗普的“美国优先贸易政策”备忘录,当天将有几份报告返回到他手中。

错配四:美股估值与经济增长的背离

美股的估值与经济增长之间的背离也是当前市场的一个关键错配现象。

报告显示,标普500指数的CAPE比率(周期调整市盈率)目前已处于历史高位,仅在20世纪90年代末和2021年出现过类似情况。然而,与当时超过4%的经济增长率不同,当前美国经济增长仅为2.7%,且预计未来将继续维持在较低水平。

这种背离表明,市场可能过度乐观,忽视了经济增长放缓的风险。德银表示,尽管股市估值处于高位,但经济增长的放缓可能限制企业的盈利增长,进而对股市的持续上涨构成压力。

错配五:日本债券收益率VS通胀

在日本,通胀与债券收益率之间的背离也值得关注。

报告指出,自2022年4月以来,日本通胀率一直高于目标水平,且预计本周公布的CPI数据将进一步上升至3.4%。然而,日本5年期债券收益率仅为0.84%,5年期通胀预期仅为1.68%。

德意志银行认为,市场可能低估了日本通胀持续高于目标的风险,导致债券收益率未能充分反映实际通胀压力。

这种背离可能暗示日本市场对通胀的长期预期存在偏差,未来通胀的持续性可能迫使日本央行采取更为紧缩的政策,进而对债券市场产生冲击。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。