市場有太多的惡作劇,也有很多調侃,直至最近市場的這波調整,2週調整了10BP,至少在體感上,債券好久沒這麼刺激了,雖然很多人還在高喊著,央媽別打了,看看咱家啥基本面啊,不能這麼上了。

但是,央媽的敲打似乎真的是敲打嗎,債券從業者是不是高估了自己的影響力,有沒有可能,央媽其實並不是很care這個調整。

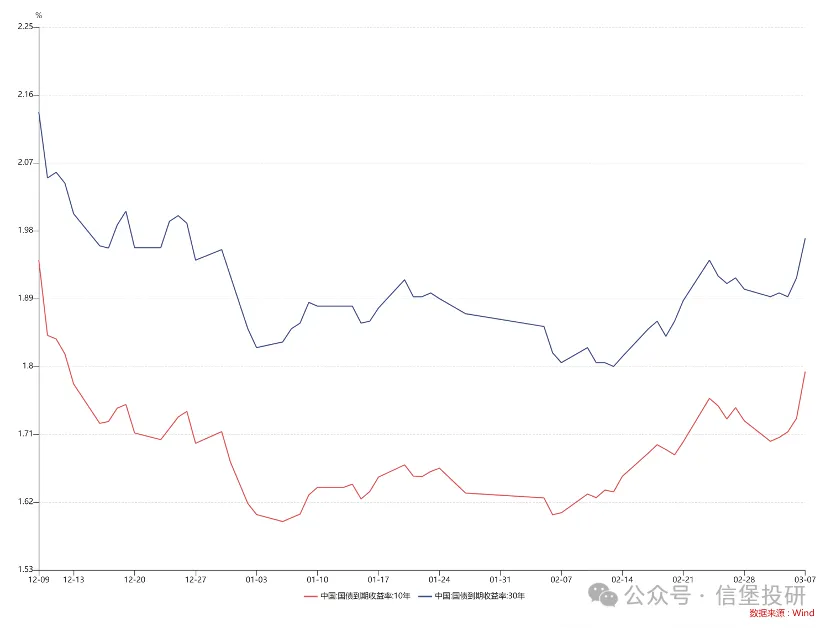

拉張圖:我們把坐標軸拉回2024年12.1後到現在,很長一段時間,都遵循著MTMJ的邏輯,震盪下行,直至到了平坦化的曲線階段。

很多人在這個時候,都等待著繼續一波勢如破竹,10Y國債奔1.5甚至1.4去。

但是牛陡沒等來,熊陡倒是見到了,這一波調整到底是有無痕跡可尋?

當然,週末的CPI數據,可能重燃了多頭的鬥志:告訴俺娘,基本面還是很差啊!

中國2月CPI同比0.7%東新社3月9日|中國2月CPI同比0.7%,預期0.5%,前值0.50%;環比0.2%。

2月份,食品菸酒類價格同比下降1.9%,影響CPI下降約0.54個百分點。其他七大類價格同比四漲三降。其中,其他用品及服務、衣著價格分別上漲6.5%和1.2%,醫療保健、居住價格分別上漲0.2%和0.1%;交通通信、生活用品及服務、教育文化娛樂價格分別下降2.5%、0.7%和0.5%。

2月份,食品菸酒類價格環比下降0.2%,影響CPI下降約0.07個百分點。其他七大類價格環比一漲兩平四降。其中,其他用品及服務價格上漲0.7%;居住、醫療保健價格均持平;教育文化娛樂、交通通信價格分別下降0.5%和0.4%,衣著、生活用品及服務價格均下降0.1%。

數據,體感,現實,交織而又有分歧,債券對峙在這個路口。

貨幣政策的取向,其實也反應了高層對於這些數據的判斷和選擇。

市場傾向於認為:重症需猛藥。

而高層的擔憂更深:副作用最小化的政策取向。

因而在當下,貨幣政策的定調是:支持性的角色,

2024年6月19日的陸家嘴論壇,潘行長對此的講話可能有所提示,原文摘錄如下:

...

“中國貨幣政策立場是支持性的,為經濟持續回升向好提供金融支持。”潘功勝在論壇上明確表達了我國貨幣政策立場。

...

潘功勝回應稱,一些金融機構有著很強的“規模情結”,以非理性競爭的方式實現規模的快速擴張。對於不合理的、容易消減貨幣政策傳導的市場行為,金融管理部門持續加強規範,防範資金空轉,整頓手工補息等。

...

貨幣政策是總量工具,但如果結構調不好,總量調控也很難有效發揮作用。

潘功勝介紹,中國人民銀行一直在探索發揮結構性貨幣政策工具的牽引帶動作用。目前,結構性貨幣政策工具餘額約7萬億元,聚焦支持小微企業、綠色轉型等國民經濟重點領域和薄弱環節。未來,中國人民銀行將健全精準適度的結構性貨幣政策工具體系,合理把握結構性貨幣政策工具的規模,讓已實現階段性目標的工具及時退出。

...

“全部信貸增速要像過去一樣保持在10%以上是很難的。”潘功勝表示,當貨幣信貸增長已由供給約束轉為需求約束時,如果把關注的重點仍放在數量的增長上,顯然有悖經濟運行規律。

...

從上述的重磅會議,到市場的單邊預期和罔顧利率風險的操作來看,我們傾向於認為調整可能並非無跡可尋,市場只是擔憂踏空讓位於風險管理,在車上,大家一起沉浮,才能造成負carry下的狂奔。

1、取消手工補息,規範同業存款,避免銀行的非理性競爭,整體是降低負債端結構性扭曲和非市場化的畸形。

如果單純從這個角度來看,是有助於引導市場價格下行的,特別是手工補息釋放了較多的新增配置需求,安全資產的飢渴推動了對國債的超配,因而2024年的債券的流動性驅動的牛市是有合理的點。

我們摘錄中金的研究分析:大行同業存款持續流出,中小行結構相對優化,這部分解釋了大行的存單發行利率上升,影響量級大行同業存款在4萬億以上。1月以來大行資金融出減少導致資金面偏緊,除信貸投放超預期外,還由於存款同比少增 1.4 萬億元。具體看,大行對公存款同比少增 2.4 萬億元,與春節因素有關;同業活期存款同比少增 1.3 萬億元,主要由於 12 月以來同業活期存款利率下調後資金流出。中金估算 12 月~1 月大行同業存款合計流出約 4.4 萬億元,預計一季度同業存款逐步流出,但流出幅度減少。中小行負債結構繼續優化。儘管受春節因素影響,1月中小行存款僅同比少增 5452 億元,貸存比也明顯低於 2024 年1月及2月水平,1月城農商行定期存款利率也繼續下降。中金认为主要由於存款利率自律影响下部分存款由大行流向中小行、春節因素影響下資金流向農村金融機構,中小行主動負債水平也低於去年同期,負債結構繼續優化。

因而,如果同業存款的影響逐步消退,後續資金面緊張的情形就會減弱,短期主導市場調整的力量可能階段性的疏解。

2、信貸增速和社融數據脫敏。隨著經濟結構轉型,需求走弱等因素實質存在,貨幣政策的有效性本身是在減弱的,特別是低利率的環境持續形成。

因而對社融等數據,政策可能逐步脫敏。

市場會有一種錯覺,只要數據一差,貨幣馬上寬鬆,然後在債券的牛市中平復經濟差的現實。

這可能麼,這顯然不符合規律,因为货币政策的有效性显著在抑制通胀等方面更有力,而當下更需要財政政策等配合,貨幣政策的支持性立場,也是基於客觀環境。

因而當下來看,很多人會動輒提基本面的現實,就必須貨幣政策如何如何,但是這個因果鍊是如何形成的,如果並不存在因果鏈呢?

3、結構性貨幣政策工具。

微觀調研來看,其實央行對呵護實體,也是煞費苦心,包括小微,實體的指導。

但是,資本市場的線性思維則是,經濟弱的現實,就必須防水,因而債券必須是牛市。

但是結構性的貨幣政策工具,則是引導資金應該去的地方。

否則,什麼叫脫虛向實?

24年底,茅台招聘債券交易員,則刷屏了,這些可能都反應了過度寬鬆的資金面主導的債券牛市,資金空轉和淤塞在金融體系。

這些,不是央行所想看到的。

因而,當下大水漫灌無濟於事,甚至是加速了空轉的邏輯,這也解釋了央行降準降息的時點,進一步延後。

輔助的是結構性的貨幣政策,希望資金真正落實到需要的地方,這也是支持性的根本意義;至少短期債券這種負carry積累了系統性風險,回調只能算正常的一環。

這裡我們科普下結構性貨幣政策工具,都有哪些適用場景:

結構性貨幣政策工具是中國人民銀行引導金融機構信貸投向、精準支持國民經濟重點領域和薄弱環節的重要手段。其核心功能在於通過定向資金支持或激勵機制,優化信貸結構,降低特定領域融資成本。以下是當前存續的主要結構性貨幣政策工具分類及典型代表:

......

因而回歸來看:

01、央行擠壓規模非理性競爭的態勢,引導負債下行,其實有助於增加貨幣政策的傳到效率,也有利於對國債等配置需求,最典型的就是2024年手工補息後續的債券牛市行情;

02、但是,防範資金空轉,則讓降息降準等延期,短期央行的態度相對堅定。

03、而被錯殺的同業存單,則是規範同業存款等行為的短期壓力測試。這些後續隨著壓力釋放到位,可能仍需引導負債成本下降,這樣的話缺負債的局面緩解,同業存單會重新下台階。

04、債券最核心的矛盾不是基本面,而是當下資金空轉+負carry。現在市場典型核心的是長期邏輯短期化,不斷通過基本面的描述,給債券定價,这个锚目前显著失真的原因是:負carry,資金成本大於10Y國債,這種倒掛要么是資金成本快速下行,要么是債券回調。短期來看,以回調為主,未來如果資金成本繼續下行,降息打開了空間,那麼債券會有新的定價錨。

總結來看,可能央行對於此次調整,可能等閒視之,不過是政策的一以貫之,市場漠視利率風險,過度透支降息預期,正常回調而已。

深層次的原因,則是,支持性貨幣政策是因為貨幣政策能做的事情變少了,有效性變低,這也是央媽深層次的苦惱,這些都導致了央行縫縫補補在結構性工具上努力評估。

接下來,如果確實財政缺位比較多,基本面因素會重新主導下行趨勢;但是這個基本面是否有反轉,則構成了債券新的調整邏輯。

目前債券調整的僅僅是提前定價降準降息的部分,尚未定價基本面反轉。

文章來源:信堡投研,原文標題:《如何理解支持性的貨幣政策:央媽的意圖和當下的調整》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。